当地时间4月20日美股交易盘后,特斯拉正式发布了其2022年Q1财报。而在通篇看过后带给人最大的感受便是:这家美国新能源车企,杀疯了。

作为论据,几项关键数据均创下历史新高。

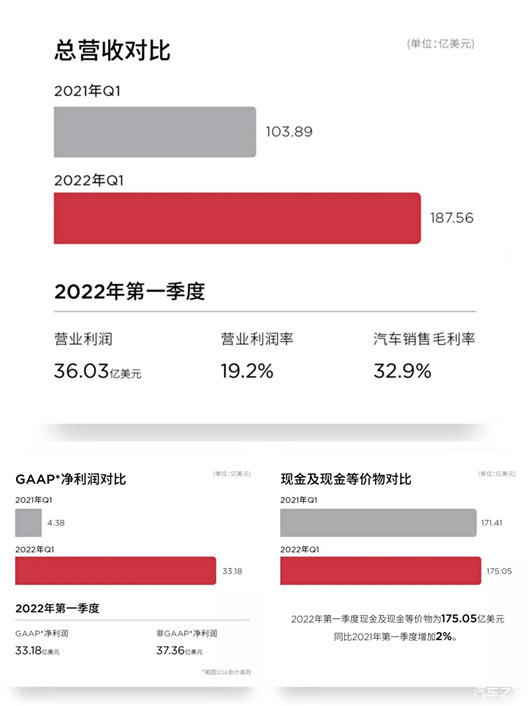

其中,Q1总营收达到187.56亿美元,较上年同期的103.89亿美元增长81%,高于分析师预期的179.2亿美元。

属于特斯拉普通股股东的净利润则达到十分惊人的33.18亿美元,较上年同期的4.38亿美元增长658%,同样大幅超过了分析师预期的约21.56亿美元。调整后,每股收益3.22美元,高于分析师预期的2.27美元。

而在更为重要的整车业务方面,Q1总收入达到汽车业务收入为168.61亿美元,较去年同期的90.02亿美元增长87%。单车毛利率则高达32.9%,较去年同期提升6.36%,创下历史新高。

简单换算,以目前位于中国市场在售价格为31.69万元的后轮驱动版 Model Y为例,每卖出一辆新车的利润就已超过10万元。如此强势的“吸金”能力,不得不令诸多旁观者叹服。

与此同时,截至2022年Q1,特斯拉所拥有的现金及现金等价物达到了175.05亿美元,同比去年同期增加2%。

“从收入、汽车交付量、营业利润和超过19%的营业利润率等多项指标来看,2022年Q1特斯拉再度创下全新纪录。扩大产能是我们的决策核心。在过去的两个月里,我们开始从得州超级工厂和柏林-勃兰登堡超级工厂启动Model Y的交付。同时,我们在自主电芯生产、原材料采购和供应商多元化方面投入了大量精力。”

这样一段评论,来自于财报公布后特斯拉的官方微博。

话语背后,想要表达的中心思想更多集中在:仔细观察这家车企的发展轨迹不难发现,通过不断优化生产制造环节降本,在保证毛利率的基础上降低产品售价,进而拿下更多的客户订单,最终获取足够可观的收入,整套商业模式无疑正在变得良性且健康,也越来越像是一家“典型车企”。

并且可以预见,如某金融机构分析师所说的一样,“接下来,随着其在流程、成本、产能等方面的进一步跃升,以及用户基础的更高增长,这家企业在制造领域的领先优势,还会继续逐渐显现出来。”

更为诛心的是,除了上述还在不断拓宽的长板,特斯拉在电子电气架构、智能座舱、辅助驾驶甚至品牌声量、创始人光环等新赛道尤为看重的几个维度,横向对比诸多竞争对手,优势同样明显。

虽然上述认知略显主观,但还是想说,真正能够阻挡这家曾经饱受非议,此刻却凭借连续11个季度实现盈利打破质疑车企的,只有“杀疯了”的自己了。

殊不知,财报发布后的业绩沟通会上,马斯克也谈及最近一段特斯拉多次出现的涨价,还是由于制造端所需的部分零部件成本上浮了20%-30%。

“我们的购车排单周期非常长,部分车型的排单已经到了明年。因此,目前给出的定价实际上已经将未来6至12个月可能出现的供应链成本和物流成本的上涨考虑在内。”

在被问及疫情对于产能方面的影响时,由于上海工厂因此被迫停产超过20天,马斯克则信心十足的保证道:“不出意外,Q2会和Q1基本上持平,今年特斯拉将生产超150万辆新车,交付量实现超50%的增长。”

至于困扰4680电池的规模化问题,则会在明年被完全解决。另外,马斯克还希望能在2024年实现Robotaxi的量产工作,这也将成为特斯拉谋求下一阶段净增长的“巨大推动力”。

最后,受到财报所展现出的种种利好推动,特斯拉美股市值已经重新位于万亿美元大关之上。

加载中

加载中