引言 | 反扑是必然,警惕“暗线”

电动化、智能化的加持,让中国品牌在汽车市场的份额节节攀升。中汽协数据显示,2023年中国品牌的市场份额已达58%,超越所有外资品牌在华份额。

于是人们不禁要问:曾经风光无限的海外品牌,在中国市场还能反扑吗?本期《任我明说》,就来聊一聊。

话题其实隐含两层含义:一是会不会,二是能不能。

会不会,是主观意愿问题,老封和老任达成一致:中国作为全球最大的汽车市场,海外品牌肯定想反扑。

能不能,是客观能力问题,双方观点不一。

一、海外品牌能反扑的三大条件?

老封认为“能”,是因为海外品牌具备反扑的三个要素:

▎ 体系力

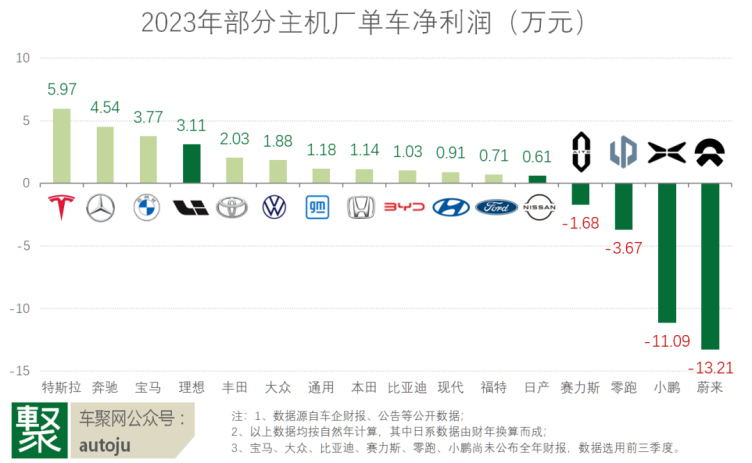

从2023年部分车企单车利润来看,主流的国外品牌几乎都在盈利,大众、丰田的单车利润2万元左右,即便当前不太景气的日产也有0.61万元的单车利润。

与之相比,国内的造车新势力,除理想外几乎都是亏损状态,其中蔚来单车净利润为-13.21万元,即使是风头正盛的问界,每卖一部车也要净亏1.68万元。

所以,从车企的单车盈利性来看,外国品牌就具备了打价格战的基础和实力,中国品牌不能不警惕。

▎品牌基因

▲图片来源:任我明说

海外品牌基因仍然很强大。中国是一个等级跨度非常大的市场,在四五线市场,消费者可能仍然停留在10多年前的品牌认知。比如,他们认为大众皮实耐操,雪佛兰非常国际化。

所以外国品牌完全可以用空间来换时间,相当于是农村包围城市,由下而上对我们的中国品牌进行反扑。

▎技术与时机

▲图片来源:任我明说

中国品牌风头正劲,主要得益于新能源汽车的发展,也即电动化、智能化。

电动化,外国品牌至少在电控和电池的技术上,做的比较扎实:比如宝马i3和 奔驰EQS,动态续航达成率可以达到100%,除了几何很少有中国品牌能做到。

智能化,海外品牌确实跟中国品牌有很大差距,但差距并非不能缩小,比如,激光雷达硬件成本降低后,海外品牌也可以择机切入坐享成熟产业链的成果。方兴正艾的Sora技术,如果赋能到汽车上,可能会带来新一轮的智能化变革,届时中国品牌是否还能保持领先则尚不知晓了。

二、海外品牌不能反扑的四个因素?

老任认为不能,中国汽车市场最终会成为以中国品牌为主导的市场,并提出海外汽车品牌不能反扑的四个要素:

▲图片来源:任我明说

▎中国拥有最完善的智能与电动产业链

中国市场在快速向电动化切换,因为电动化给用户带来了更好的体验,让产品更有价值感,而整个电动化的核心是市场是否拥有整个电动化的产业链,包含电机、电池、电控、电芯等等,中国目前拥有全球最全面的产业链,甚至在产业链上已出现国内供应商逐渐替代欧美传统零部件供应商的趋势。

▎海外品牌在国内面临经销商退网现象

▲图片来源:任我明说

过去几年,中国车市变化很大,很多国外汽车品牌因为销量和市场份额的降低,导致它们的很多经销商出现了退网、转网,体量的大小决定经销渠道的大小,而这个转变很大程度上是不可逆的。

经销商最明白谁能给它带来利润,谁能创造新的财富价值,一旦它们发现本土品牌能够给它们带来更好收益,那么他们是不会再转向国外品牌。

▎中国市场竞争激烈程度远超海外

国外汽车集团的财务报表非常好,很重要的一点是中国品牌更便宜的车没有销往海外,与它们所在的市场竞争,导致它们在欧美拥有很好的利润回报,但这并不等同于它们在激烈竞争的国内市场也能够取得同样的成绩。

▎市场趋势信息差被移动互联网快速抹平

国外汽车品牌用便宜的车和它们曾经的品牌影响力,去反扑市场,个人觉得潜力并不大。

▲图片来源:任我明说

老封进行反驳:

▎海外品牌同样可以使用中国产业链;

▎授权经销商退网倒逼海外品牌进行渠道创新;

▎全球化资源可以平衡内部各业务板块;

▎海外品牌合规则意识更强。

一个冷笑话是,一个德国人感叹:他们德国车企永远不可能在性价比上赶上中国同行,因为他们不敢违反劳动法。

这也间接回答了老任的问题:同一个车型在中国境内可以做的很便宜,但如果放在国外做,成本会陡然增加。除了供应链成熟度的差别外,合规成本也是一个重要变量。

▲图片来源:任我明说

老任提出了一个理论:本田安全线。即市场份额在本田以上的海外品牌,才有机会在中国生存下来。未来五年或更长时间内,除大众、丰田、本田三家以外,其它国外汽车品牌或将沦为市场配角。

丰田、大众、本田之所以还能保持主流品牌地位,是由于它们在国内有非常多的保有用户,以及品牌的惯性很强,它们愿意以油养电,或以海外市场获得的利润补贴竞争惨烈的中国市场,因为志在全球跨国车企的它们,不会放弃最大的中国市场。

其它海外汽车品牌或许会把中国的工厂打造为全球工厂,一部分用于中国销售,大部分用于海外市场。也可能通过一些资本手段辗转腾挪,如Stellantis与零跑合作获得海外的销售权,大众与小鹏合作开发新产品。

三、海外品牌反扑的“暗线”?

老封认同中外新合作,因此提出:反扑并不代表是零和博弈,中外双方一定要拼个你死我活,打不过还可以加入。

海外汽车品牌的反扑机会不仅仅是在中国国内,还可以在国外市场,当他们在中国市场历练出钢筋铁骨之后,回老家打商战简直是降维打击。更甚至,他们会联合中国小伙伴,共同开拓国外市场。

此外,攻擂容易守擂难。海外品牌目前是一个攻擂地位,本身看着劣势,其实反过来讲也是一个优势。

综合以上,海外品牌还是有一定机会反扑的。

▲图片来源:任我明说

老任也提出了海外品牌的反扑“暗线”:

▎海外品牌会在适当时机“收割”有核心技术但长期亏损的中国整车厂或核心供应商。

▎中国品牌强在技术应用与生态建立,但新能源与智能化的底层核心技术,国外仍有优势。

同时,老任表示,相比明面上在销量和份额上的反扑,海外品牌的“暗线”反扑会来的更加凶悍。老封认同并分享了两个变化:

▎第一,技术的变化:混合动力重要性提升。

▲图片来源:任我明说

从数据来看,国内新能源市场中,纯电与插电的比例由2022年的3:1变为2023年的2:1,按此趋势不排除到2024年接近于1:1。

说明,当新能源车在一线和新一线的尝鲜人群中趋近饱和后,开始来到二三四线市场。这里以保守用户为主,认为电动充电不方便、续航有焦虑、起火新闻不断,所以不会优先选电动车。但是燃油车的油费又高,最后插混车成了一个全家人都能接受的选项。

一些不是新能源的HEV因为节油效果不错,也可能进行一个反扑。这就来到了海外品牌的甜区,它们有一定的技术优势。

▎第二,政治风险:地缘政治与单边主义。

2024年是一个比较动荡的一年,我们不去做过多延展,但是只提一个问题:假如说我们智驾的芯片被卡脖子了,到时候怎么去应对?

车聚小结

最后,二人各自总结陈词。

▲图片来源:任我明说

老任认为,海外汽车品牌一定会反扑,中国汽车品牌要从规模效应、持续投入、现金流与利润回报的商业正向循环,找到长期发展的道路,提升自身实力才是抵御国外汽车品牌反扑的最好方法。

老封认为,海外品牌的反扑是必然,至于反扑成不成功已不太重要,重要的是:中国品牌与海外品牌的充分竞争,能让中国市场的技术壁垒变得更高,这让中国品牌出海时可以形成降维打击。

各位读者,你们支持谁呢?

加载中

加载中