《乘用车企业平均燃料消耗量与新能源积分并行管理办法》,在这一年时间里这项政策一直是汽车行业的热点话题,各家车企甚至各国政要都在与国家相关部门不断地博弈。据路透社报道,美国汽车政策委员会、欧洲汽车制造商协会、日本汽车制造商协会和韩国汽车制造商协会等全球四大汽车协会已联合向中国工信部致信,要求中国政府延迟或宽执行“双积分政策”。

目前国内体量较大的合资车企几乎还没有展开新能源汽车的布局,而新能源积分制恰恰就是要求车企新车产量中要有规定比例的新能源汽车。因此,行业内现在有相当的人认为这是对自主品牌重大利好,甚至是又一次“反超”合资车企的好机会。然而事情真的会是这样简单吗?《童济仁汽车评论》今天将向大家解读。

▎首先要搞明白,什么是新能源积分制?

目前,国家对于新能源汽车的鼓励政策是“政府奖励制”,即车企每生产一辆新能源汽车,国家及地方政府给予财政或牌照等补贴措施。从2013年这样大规模的补贴开始后,新能源汽车在数量上得到了飞速的增长,不仅已成为全球新能源汽车第一大国,更是诞生了上海这样全球新能源汽车保有量最大的城市。

然而,进入到2016年后,国家开始释放补贴逐步退坡的信号,并确定在2020年后将不再进行财政上的补贴。为什么?主要有两点原因:一是补贴造成的副作用已经越发明显,二是真的补不起了。

但是任谁都知道,如今的新能源汽车从技术水平与市场基础上根本不足以在没有补贴的情况下与传统汽车抗衡。因此,国家有强烈的意愿希望有一个能够在补贴撤去后接棒的政策。于是,就有了如今热议的新能源汽车积分制。

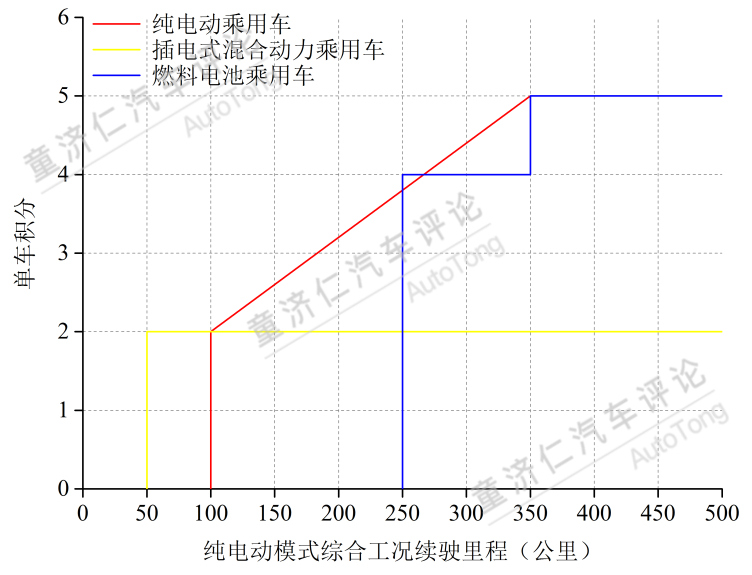

新能源汽车积分制并非中国的原创政策,美国加州从1990年就开始研究这项政策并执行至今。中国自去年参照此政策推出征求意见稿之后,今年再次推出修改稿并公示,对于新能源汽车按照车型、纯电里程、能耗制定单车积分,同时要求2018-2020年,新能源汽车积分占乘用车年产量的比例分别达到8%、10%、12%。

国家新能源汽车积分政策,简而言之就是一定要生产出一定数量的新能源汽车,纯电动汽车纯电续驶里程越长、能耗越低,获得积分就越多。如果某个企业没有达标,可以从富余积分的企业购买积分来填补自身的差额。

▎面对新能源汽车积分政策,国内主流车企压力大不大?

我们分门别类地来看下国内各个主流车企的情况,参照标准就是今年上半年各家的生产情况。

首先是合资车企。以目前国内排名前三的上汽大众、一汽-大众、上汽通用为例,按照现在国家公布办法中2018年需达到8%新能源积分比例的要求,三家合资车企分别需要完成78129.68、73271.44、69406.16分,而三家实际完成的新能源汽车为0、0、962分。

事实上,目前合资车企中最接近完成目标的是沃尔沃亚太。今年上半年,沃尔沃亚太需完成积分3378.48分,实际完成1130分,其实也还有相当的距离。

合资车企看来完成目标上存在不小的困难,那么自主车企呢?我们来分别看下吉利、比亚迪、上汽乘用车、长安和长城五家车企。其中吉利、比亚迪和上汽乘用车均能完成8%的新能源积分指标,尤其是近年来专注于新能源汽车的比亚迪更是完成了超过目标值9倍的积分。在新能源汽车上投入相对较少的长安汽车离目标值仍有距离,而长城汽车则是尴尬的0。

由于此前补贴政策对于自主品牌新能源汽车的倾斜,以及自主品牌较快的市场反应,在新能源汽车市场的规模上已经占得了先机。而合资车企由于在传统汽车上的优势较大,并没有足够将新能源汽车导入中国市场的动力,从而造成了如今国内新能源汽车市场的格局。

对于排名靠前,年产量达到百万辆级的合资车企而言,庞大的体量意味着新能源汽车必须达到相当的数量。而从零起步的它们,在短短两年里就要瞬间变出数以万计的新能源汽车,所需要面临的压力无疑是巨大的。这也就不难理解为何美国汽车政策委员会、欧洲汽车制造商协会、日本汽车制造商协会和韩国汽车制造商协会等全球四大汽车协会联合向中国工信部致信,要求中国政府延迟或宽执行“双积分政策”。

同样,对于长城、上汽通用五菱、长安等车企而言,在新能源汽车上的步伐也必须加快。

▎为何中国新能源汽车积分政策会如此“激进”?

如此看来,目前公布的新能源汽车积分执行办法是一个相对比较“激进”的政策,尤其对于目前尚未开始新能源汽车大范围布局的车企而言,想要按期完成目标难度非常大。

而事实上,这样的局面会造成两种结果。第一,众多车企开始加快产品线布局调整,大幅增加新能源汽车比例以完成目标;第二,积分不能达标的车企向积分富余的车企购买积分。无论是哪种,都是国家政策所希望看到的,既推进了新能源汽车规模的继续扩大,也变相财政激励了在新能源汽车领域发展较好的车企,而这些车企恰恰目前都是自主车企。

参照美国加州政策的执行效果,新能源积分政策理论上不需要政府的补贴,而是由企业之间通过市场行为自行补贴,减轻了政府的沉重负担。并且政府不参与企业开发何种技术的决策,对所有的汽车公司都一视同仁,给了它们一个选择是否要生产新能源汽车和追求自身未来汽车技术选择的权利,同时也鼓励了一批新兴的新能源车企。

而即使是在各跨国车企甚至各国政府反应都十分强烈的情况下,此次新能源汽车积分政策的修订办法中,仍然“强硬”地保留了8%-10%的比例要求及从2018年开始执行的规定,更反映出中国政府想要尽力通过这一政策彻底剥离车企对趋势的徘徊和质疑。

▎自主品牌会迎来新的春天?不能太天真了!

看起来如果国内新能源汽车积分政策执行后,自主品牌将会是最大的受益者,而众多合资车企可能将不得不通过购买自主品牌富余的积分来实现自身达标,自主品牌既可以占领未来新能源汽车市场,又可以从合资车企那里获得输血,从而真正实现“弯道超车”。

然而,抱有这种想法的人未免有些太过天真了。事实上,新能源汽车是未来汽车的趋势,这几乎已成为全世界汽车行业的共识,而国外新能源汽车也正在如火如荼地发展,中国的政策并不会影响跨国车企自身的未来战略。

简单来说,跨国车企在政策并没有完全支持之前,对于在单一市场大幅改变自己的产品结构所带来的技术转让、生产线改造、零部件供应链调整等问题是非常谨慎的。但是,这并不意味着跨国车企就没有技术,事实上它们有足够的新能源汽车技术与产品储备,只是很多车型并没有引入中国。

今年上半年,美国新能源汽车共销售新能源汽车89,285辆,其中今年前2月在中国新能源汽车政策不明朗之时,美国甚至在销量上反超了中国。特斯拉、雪佛兰、丰田、日产、福特、菲亚特、宝马等品牌均有较好的表现,整个美国新能源汽车市场也正处于百花齐放的时代。

德国市场对于新能源汽车的重视也在逐步增强,今年上半年共销售22,025辆新能源汽车,雷诺、奥迪、宝马等欧系车企在主场表现较为出众,而日本三菱及美国特斯拉也占有一席之地。

而到了日本,过半的新能源汽车份额都被丰田占领,在日本市场达到月销2,400+辆。

因此,《童济仁汽车评论》判断,中国新能源汽车市场的拐点很有可能发生在2020年补贴完全取消之时。此时不论是自主车企、合资车企还是进口车企,所有的新能源汽车将在同一个平台上“无差别”竞争。而各国车企不管是出于在汽车市场争夺话语权还是满足中国政策的目的,势必会将自家的新能源汽车不断引入。

而当现在对自主品牌的政策保护伞消失,消费者会选择谁家的车型,几乎就是用脚投票了。到时,新能源汽车积分制究竟鼓励的是自主品牌还是合资品牌,现在仍未可知。

还有两件事情不能不提。一个是特斯拉在中国的国产化,另一个是新能源合资车企口子的打开。前者就像一条放入池塘的外来物种的鱼,不仅没有天敌,还会不断吞噬着原本属于自主新能源车企的市场份额和积分卖方市场。而后者则意味着跨国车企多了一条扩大份额的方式,会不会又将重蹈中国汽车过去三十年走过的合资路?

所以,现在看起来压力山大的合资车企们,它们有的是办法来应对即将到来的新能源汽车积分政策。而在2020年补贴取消前,自主品牌需要抓住新能源汽车的机会向上发展,如不能利用政策退去前的时机加速快跑,实现核心技术的掌握和优势产品的推出,2020年后将会面临非常困难的境地。政策的温床正在逐渐散去,迎来的将是刺刀见红的拼杀。

加载中

加载中