进入年底冲刺的11月,轿车市场呈现出与SUV不同的竞争态势。五菱宏光MINIEV以超过5.6万辆的销量强势登顶,重新证明了微型电动车在特定市场的强劲需求。吉利星愿和日产轩逸紧随其后,分别站上4.2万和3.8万辆台阶,共同构成了第一梯队。在榜单中段,从速腾到 MG4(参数|询价),十余款车型的月销量密集分布在1.3万至2.8万辆之间,竞争呈现胶着状态。值得注意的是,大量车型聚集在月销1000至6000辆的区间,其中包括宝马3系、雅阁等经典车型,它们正面临来自新能源与同级别燃油车的双重挤压。榜单尾部则更为残酷,超过百款车型月销量已不足500辆,市场的高度分化与淘汰赛的残酷性显露无遗。又是大胜!轿车市场11月战报:燃油车反弹,轩逸季军,雅阁帝豪破万!

在销量前十的头部阵营中,呈现出多元化的市场格局。五菱宏光MINIEV的夺冠,反映出在成本与实用性驱动下,微型电动车市场的强大韧性。吉利星愿与日产轩逸作为紧凑型家轿的代表,凭借均衡的产品力与庞大的用户基础稳居前列。大众速腾与帕萨特展现了德系轿车在传统燃油车市场的深厚根基。新能源方面,秦PLUS混动版、特斯拉Model 3与海鸥均进入前十,覆盖了从混动到纯电、从入门到高端的多个细分市场。值得注意的是,海豹05DM作为较新的插混车型,月销突破2.1万辆,显示出比亚迪在轿车领域持续的产品爆发力。头部阵营的构成说明,轿车市场的成功并无单一公式,关键在于在各自的价格与定位区间做到极致。

在排名第11至第100名的广阔中游地带,堪称市场最激烈的“绞肉机”。凯美瑞、迈腾等传统B级车霸主,月销量在1.7万辆左右,正努力守住市场份额。宝马3系、奔驰C级等豪华品牌车型,月销约9000至1.3万辆,在品牌光环下进行着份额争夺。这个区间更是新能源车型的聚集地:零跑B01、银河A7、小米SU7等新势力产品表现活跃;比亚迪的秦L、海豹06系列多款车型分散布局;传统品牌的电动化作品如红旗E-QM5也在其中。同时,帝豪、逸动、艾瑞泽8等国产燃油家轿凭借性价比苦苦支撑。这一区域的车型数量庞大,但销量差距微小,任何一款车型在配置、价格或营销上的细微失误,都可能导致排名大幅滑落。

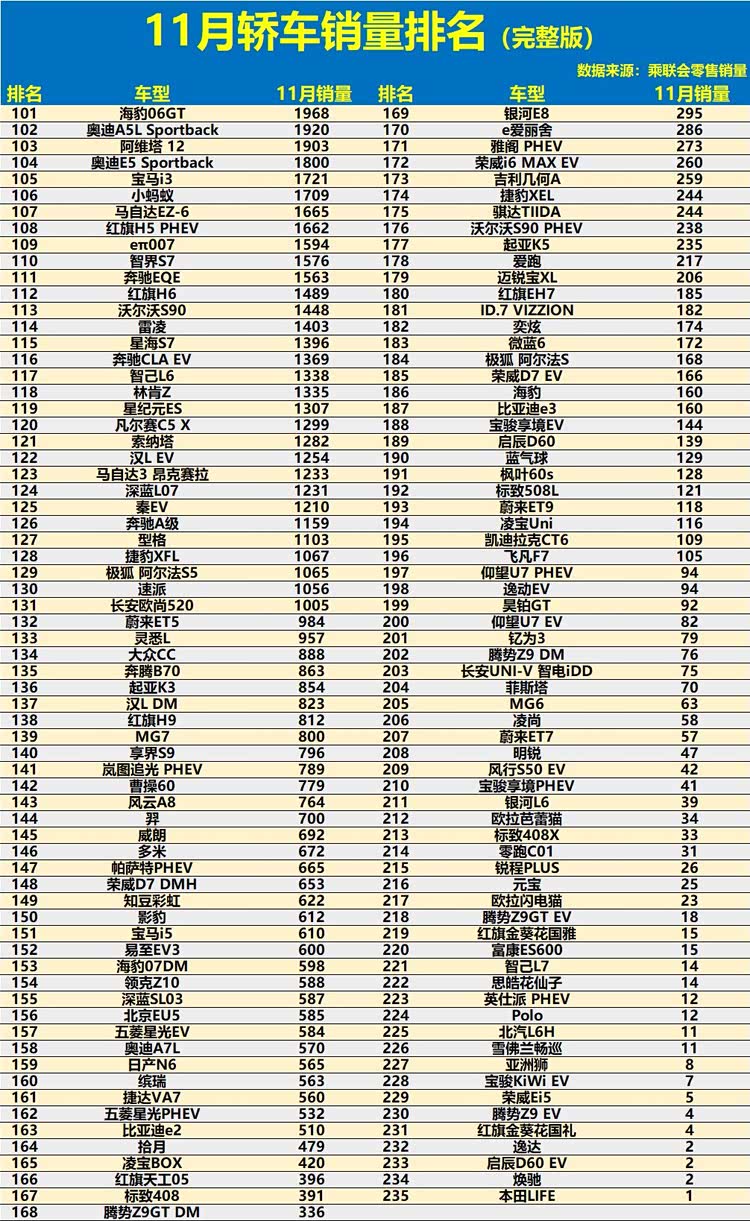

在榜单100名之后,我们看到了一个庞大而沉默的“长尾”。这里既有极狐阿尔法S、智己L6等追求科技感的新车,也有索纳塔、马自达3昂克赛拉等曾经风靡的经典车型,更有众多知名度较低的车型。它们的月销量大多已跌至1000辆以下,不少甚至在百辆边缘挣扎。例如,凡尔赛C5 X、大众CC等个性化车型,月销仅1000余辆;而一些电动车型如比亚迪e2、欧拉闪电猫等,销量已降至几百台。这个区间清晰地揭示了当前市场的残酷现实:在头部品牌凭借规模与声量虹吸大部分市场份额的背景下,缺乏鲜明定位或核心竞争优势的车型,其市场空间正被急速压缩,部分车型已濒临退市边缘。轿车市场的集中度正在提升,洗牌进程远未结束。