2024年至2025年,中国外卖市场上演了一场史无前例的“烧钱”大战。这场由美团、饿了么以及新晋挑战者京东共同掀起的补贴与降佣金竞争,在短短一年多时间里,据新浪财经估算,行业累计投入高达800亿元人民币。这场被业界称为“三国杀”的激烈角逐,不仅导致三大平台亏损激增,还深刻重塑了行业格局、运营逻辑和未来走向。与此同时,监管趋严与生态承压的双重约束倒逼平台重新审视增长逻辑,探索可持续发展路径。

在这场格局重塑的博弈中,作为行业传统龙头的美团,无疑是承受压力最大的玩家之一。

美团:“王座”保卫战

美团2025年第三季度经调整后净亏损160亿元,核心本地商业分部净亏损141亿元。该业绩表现主要源于公司为应对市场竞争,阶段性加大了销售与营销端的投入力度。期间通过相关市场策略,美团实现了用户基数的稳定,不过新增用户中约60%为价格敏感型用户。随着相关投入调整,订单量出现阶段性波动,同期用户留存率较此前提升0.3%,反映出当前业务增长对流量激励措施仍存在一定关联性。

面对业务发展中的调整需求,美团在配送端持续推进运营优化。一是加快无人机配送试点落地,升级智能调度系统以提升配送效率。二是优化骑手接单规则,着力改善骑手工作体验。

在商户合作层面,美团严格遵循监管要求,调整相关合作机制。停止强制商户分摊补贴成本,进一步明确收费标准并提升透明度,切实为商户减轻经营负担,助力构建更健康的合作生态。

此次竞争表明,仅凭规模和先发优势难以保持领先,核心在于供应链能力、服务质量和生态协同。美团仍具备庞大用户基数,完善的线下渠道,成熟的配送体系以及领先的技术研发实力,保持本地生活深度渗透。

当前美团仍面临部分需要持续优化的经营课题,盈利水平的修复尚需时间推进,业务增长对流量激励的关联性仍有待进一步弱化,用户结构存在优化提升空间。算法机制相关运营场景曾引发关于骑手权益的讨论,对品牌口碑产生一定影响。核心业务利润率出现阶段性下滑,反映出在市场竞争加剧的背景下,成本管控与盈利平衡仍需持续探索。未来,美团需在稳固市场份额的基础上,持续推进盈利能力的提升,同时将技术研发投入进一步转化为核心竞争优势,这两大方向的推进成效,将对其保持行业领先地位起到关键作用。

相较于美团,背靠阿里生态的饿了么,在此次大战中展现出截然不同的竞争底色与战略选择。

饿了么:背靠阿里生态,从补贴冲锋到合规深耕

作为市场长期稳居“第二名”的玩家,饿了么在这场混战中扮演了关键变量的角色。它既要抵御美团的挤压,又要面对京东的凶猛冲击。其竞争策略既彰显了背靠阿里生态的独特优势,也透露出寻求差异化突破的决心。

面对来势汹汹的补贴战,饿了么选择有限跟进。尽管同样投入巨额补贴,但其策略更侧重于与阿里生态的联动。例如通过打通与淘宝等平台的会员体系,实现流量的内部转化。这一战略虽未帮助其实现市场份额的颠覆性突破,但有效巩固了基本盘,在激烈的竞争中稳住了阵脚。即便如此,饿了么的盈利压力依然居高不下。

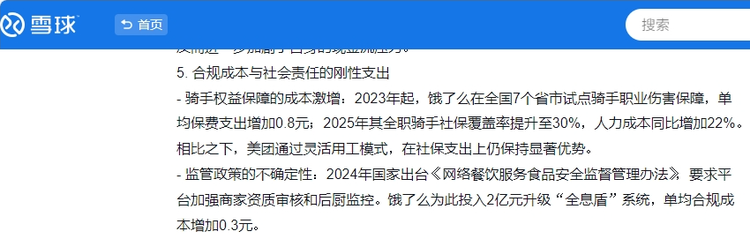

在合规转型方面,饿了么走在了行业前列。早在2024年,为响应国家监管要求,饿了么便率先行动。例如,投入2亿元升级“全息盾”食品安全系统,导致单均合规成本增加0.3元。同时,在多个省市试点骑手职业伤害保障,并计划到2025年将全职骑手社保覆盖率提升至30%,这一举措使得单均人力成本增加约0.8元。

饿了么的最大优势在于阿里生态的强大支持,这为其提供了稳定的流量来源和丰富的交叉营销场景。但其劣势也来源于此,对外卖业务独立造血能力的培养和运营效率的极致追求,可能不及美团那样迫切与纯粹。未来,如何更高效地将阿里生态的势能转化为外卖业务的市场动能,同时持续提升自身精细化运营水平,是饿了么实现破局的关键。

与美团、饿了么的“存量博弈”不同,京东外卖作为行业新晋玩家,选择以差异化路径撕开市场缺口,打法更具颠覆性。

京东“鲶鱼”效应:品质入局,道阻且长

京东的入局,正是引爆这场800亿“烧钱”大战的直接导火索。它以颠覆者姿态打破了持续多年的“双寡头”格局,为市场注入新的变量和可能性。

不同于美团与饿了么,京东外卖从起步阶段就锚定差异化路线。凭借京东在物流、供应链领域的积淀,以及在用户心中长期建立的“品质”“服务”心智,京东外卖主打“品质外卖”概念,精准吸引了一批对价格敏感度较低、但对服务和食品质量要求更高的用户。

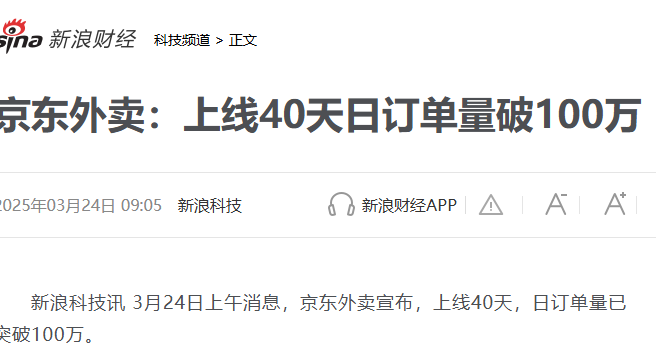

2025年11月,京东正式推出独立外卖APP,这是一个重要的战略信号。此举意味着外卖业务从京东主站的“补充场景”升级为“主入口业务”,意图通过外卖这一高频消费场景,提升整个京东生态的用户活跃度和粘性。上线初期,凭借“百亿补贴”和商家免佣金等激进政策,京东外卖的用户和订单量实现迅猛增长。数据显示,其上线40天日订单量便突破100万,并在2025年6月达到2500万单的峰值。

然而,这种高速增长是以巨大的亏损为代价的。财报数据显示,包含外卖业务的京东“新业务”板块,在2025年第三季度经营亏损高达157亿元,几乎吞噬了主营业务的全部利润。

尽管投入巨大,京东外卖短期内仍难以撼动美团和饿了么构建的深厚行业壁垒。截至2025年底,其市场份额预估在10%,远未达到“三足鼎立”的水平。外卖行业对线下运营能力与商户关系维护要求极高,京东虽拥有强大的线上流量与物流能力,但在地推团队建设与商户覆盖广度和深度上,与深耕行业十年的对手相比仍有较大差距,未来仍需长期深耕。

行业共振:告别“焦土”,回归价值

这场耗资800亿元的“三国杀”,对整个外卖行业而言,既是一场惨烈的消耗战,也是一次深刻的价值重塑。

外卖行业的未来,不在于短期流量争夺,而在于长期生态重构。无论是美团的技术创新、饿了么的生态协同,还是京东的品质深耕,本质上都是对“平台+商家+骑手+消费者”四方关系的重新梳理,更是从“零和博弈”向“生态共赢”的转型。

展望未来,外卖行业的竞争将逐步回归理性,平台将更加注重通过技术创新提升运营效率,通过优化服务创造价值。经历这场剧烈阵痛后,整个外卖行业将逐步摆脱野蛮生长的路径依赖,回归“便民利民”的初心,并迈向更加规范、健康和可持续的发展新阶段。