导语

Introduction

“身处这个疯狂内卷的时代,用长期负债锁定一个当下产品,都需要格外谨慎。”

2025年,单论造车业务,特斯拉的表现无疑是令人失望的。

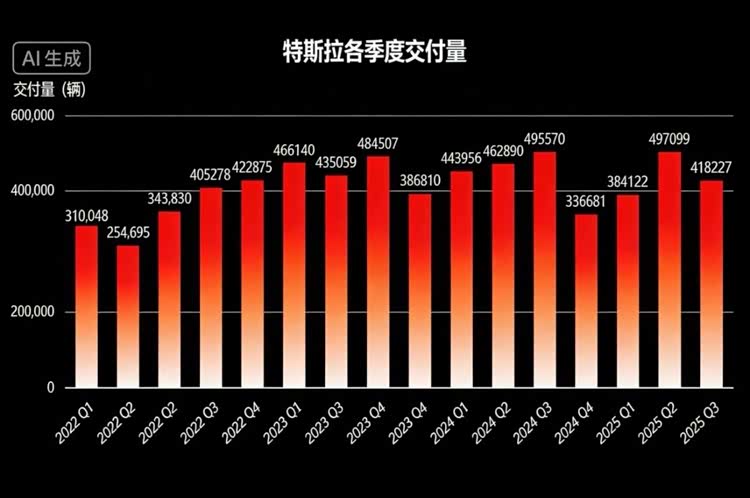

33.6万辆,38.4万辆,49.7万辆,41.8万辆,则是它对应四个季度具体的全球交付成绩。经历了一季度的低迷,二季度开始有所回暖,在三季度冲向高点之后,四季度又十分意外地出现大跌。

该图片疑似AI生成

最终,这家美国新能源车企以163.6万辆,为自己过去365天,划上了一个有些尴尬的句号。相较2024年的178.9万辆,同比跌幅超过8%。距离2023年180.8万辆,更是愈发遥远。

连续两年的“负增长”,则给这家美国新能源车企彻底敲响了警钟。

而此刻,2026年已然拉开序幕,摆在特斯拉面前紧迫的任务,便是尽快提振订单,尤其是位于那些主力板块,譬如中国市场。

2025年,从乘联会的统计来看,其在华零售销量为62.5万辆,同比下跌4.78%。包含出口后的批发销量为85.1万辆,同比下跌7.08%。

整体情况,不容乐观。

但是,也有好消息,那便是基本守住了定价体系,没有出现大规模的背刺官降,更多是以金融政策,不断刺激与撬动终端潜客。

2026年,特斯拉瞅准时机继续加码,一边针对六座版的 Model Y L(参数|询价),推出了“五年免息”方案;另一边,更是针对Model 3与Model Y的后轮驱动版、长续航后轮驱动版、长续航全轮驱动版,以及六座版的Model Y L,首次推出了“七年超低息”方案。

尤其是后者,迅速引发了大家的热烈讨论。

因为,以Model 3后轮驱动版为例,目前官网售价23.55万元,在不加装任何选配的情况下,首付7.99万元,贷款15.56万元,月供1918元,一共分为84期,年化费率0.5%,折合年化率0.98%,每年本金利息只需800元左右,7年总利息仅有5000多元。

毫无疑问,特斯拉“七年超低息”的方案,再次大大降低了所谓的购车门槛,非常适合那些前期预算较为紧张,又追求低月供,并计划长期持有的消费者。或者,那些资金有更好理财用途的用户,毕竟0.98%的年化率,远低于市场普遍车贷所规定的4%-8%。

“首付不到8万元,买一辆Model 3,开七年左右,每个月还款不到两千,就当是租车了。等七年之后不想开了,再把车出手,估计残值还能有5万元左右,说实话挺划算的,非常适合我这种基本不会有太大变动的佛系上班族。”

绝不是杜撰,在特斯拉推出“7年超低息”方案的第一时间,身边发小迅速发来消息,能够从他的话语中,感觉到极高的兴趣。

以点概面,这波在华金融政策的加码,无疑正展现出它应有的效果。

进一步延伸来看,赶在春节前夕,身处所谓的淡季,这家美国新能源车企俨然把目的明晃晃摆在了台面上——在尽量不破坏定价体系的前提下,用诚意为2026年在华开一个好头。

而颇为微妙的是,作为特斯拉最大的竞争对手,2025年给予它巨大压力的存在,小米汽车迅速进行了跟进。

不久前的直播中,雷军亲自站台宣布,为响应用户对灵活购车的期待,从1月16日零时起,正式推出针对YU7推出“七年超低息”方案,适用于2026年2月28日(含)前完成下定的用户。

根据新政策,消费者购买YU7可享最低4.99万元首付,月供低至2593元起,贷款期限最长可达7年。

不可否认,小米的“操作”,明显参考了特斯拉。直播中,雷军更是直言不讳的表示,“不少米粉留言希望我们也能提供类似的支持,我们认真听取了大家的声音。”

而在我眼中,如此迅速的跟进,一方面展现出了这家冉冉升起中国新造车的强执行力与效率;另一个方面,也反映出目前终端竞争的残酷程度仍在不断加剧,在新增订单层面小米同样存在不小的焦虑。

本质上,“七年超低息”方案完全可以理解为一场,主机厂用割肉让利掀起的变相价格战。能够预见的是,接下来会有越来越多的品牌跟进。

这不,就在本周,2026年销量承压的理想选择以身入局。从官方发布的海报来看,“首付3.25万元起,月供低至2578元,新车轻松开回家。”针对MEGA与i8,另有专属7年贷款方案,可享前三年免息,月供低至2857元。

另外,根据有网友爆料,更早之前,东风奕派全系车型,也跟进了“七年低息”方案。而恰恰基于如此背景,不禁想起之前与一位行业资深大咖讨论时获悉的有趣观点。

站在他的角度,一直觉得身处游戏规则与整体格局都在彻底革新与重塑的电动化时代,各大车企的金融政策玩法也应该更大胆与丰富一点。

“七年超低息”不算什么,“十年超低息零首付”才有意思,甚至应该推出真正意义上的按需订阅长租服务,彻底打破传统的购车模式。既降低了选择门槛,又增加了用户粘性,还保证了利润回报。

或许,在一些质疑者眼里,会觉得这样的方式有些偏激。但我却认为,中国车市卷到如此地步,在销售环节绝对还存在巨大的创新空间与灵活性。

当然,过往经验告诉我们,凡事有利必有弊。

关于2026年,诸多新能源品牌先后跟进特斯拉的“七年超低息”方案,看到了另一种分析认为,“大部分人只看到了月供压力的降低,却忽略了时间拉长所带来的不确定性。”

换言之,按照目前智能电动车的迭代速度,七年之后技术维度肯定会发生天翻地覆的变化,固态电池普及、自动驾驶落地并非没有可能。

而你,还在为一辆“老车”偿还贷款。

相比之下,更尴尬的问题还是折旧。一旦整个行业真的迎来下一个阶段的技术大爆炸,“老车”残值便会愈发迅速的下跌。或许,仅仅过了三到四年,其市价已经低于贷款余额。

绝不是危言耸听,“身处这个疯狂内卷的时代,用长期负债锁定一个当下产品,都需要格外谨慎。”

至于花费一定篇幅,阐述以上内容,并不是要唱衰“七年超低息”方案。而是想让大家记住,任何的金融促销肯定都会有它的“正反面”。

别光瞬间上头觉得超值盲目下单,忽略了时间拉长所带来的不确定性。许多东西,考虑清楚后果与代价,再做决定也不迟。

总之,还是那句话:“掂量一下自己,请量力而行。”

来源:汽车公社

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn