同时购买的同款汽车,在整年没有出险记录的前提下为何次年保险费用存在较大差异?

保险公司有自主定价权,也有对应的定价评估体系;可是最起码同款车要有相同的费用,然而却出现了评估保费价格明显悬殊的情况,这样的差异实在是令人不解。究竟是怎么回事呢?或许原因是两名司机的驾驶风格完全不同,不同的驾驶风格对应的是不同的风险系数;而保险公司掌握了这些数据,于是才能够进行更为精准的用户风险评估。

比如A车司机的驾驶风格相对保守,很少有急加速、急刹车、急转弯的操作;于是A车发生交通事故的概率在保险公司的评估中则会给出低风险评价,对应的保险费用自然可以低一些。

反之,B车司机的驾驶风格相当彪悍,几乎每一次开车都会急加速、急刹车或者“挠胎过弯;”人有失足、马有失蹄,就算B车暂时没有发生交通事故,后续发生交通事故的概率也会更高,所以在风险评估中也会给出高风险的评价,保险费用难免会更高。

可以说只要保险公司掌握了这些数据,同款车的保险费用评估结果也会完全不同。

客观来说也是相对合理的。

只是保险公司是如何掌握这些数据的呢?

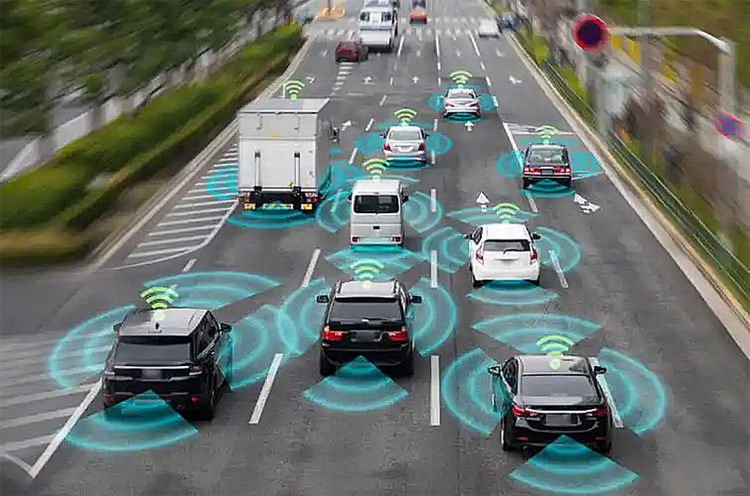

问题的关键所在正在这里,其实对于所有智能汽车而言,用户在用车阶段里基本为100%被监控。智能汽车可以搜集用户的所有用车信息,数据可以精细到每一次开车时的每一次加速踏板踩到多深,刹车踩了几次、每次踩了多久,是否使用辅助驾驶,在开车的过程中有没有通过车机刷视频、听音乐或者听音乐的音量开到了多大;至于一年里有多少次的违章,违章的类型是什么,那就更加小儿科了。

你的车永远比你更了解自己的驾驶习惯。

你的车会把你的正确或错误的所有习惯告诉汽车厂商,而汽车厂商是很有可能出售这些数据的。

之所以会有一些保险公司掌握用户的关键数据,关键点就是汽车厂商出售了这些数据;虽然这些数据严格来说都属于用户的隐私,可是在购车环节里,购车协议中往往会通过难以识别的小字或隐藏在一大段文字中的小字去告知用户——用户往往难以发现。也就是说用户车辆的信息是被合法合规统计、打包再销售的,汽车厂商知道,保险公司知道,唯独车主浑然不知。

由于用户购车时所关心的往往是产品价格,车辆配置,或者新车检验,对于数据相关的细节是缺乏重视的,所以很难了解到自己的行车数据被倒卖。

总结:

同年同款汽车的保险费用存在差异是几乎必然的结果,毕竟每一名司机都有属于自己的驾驶习惯;不同的驾驶习惯等于不同的风险评估结果,对应的就是阿济格差异。只是这样的设计也会带来一些问题,驾驶风险系数评估需要更科学、更全面;对于尚未发生的假想风险,理论上也不应该影响到近期的相关费用的评估。

用户的核心数据是否应该被打包出售也值得商榷。

在新车销售环节里,汽车厂商也应当明确告知消费者其收集数据的用途,并且应当为消费者提供愿意提供或不愿意提供数据的选项。

毕竟总还是有人不愿意总被别人盯着,这种感觉并不好。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn