车险改革后,车险的定价因素变化很大,其中一个改变是出险次数造成保费上浮的规则(专业术语叫NCD系数)的改变。

出险情况与保费相关的年数由一年变成三年(或者四年)

改革前,未出险的奖励最多是三年,出险的因素则只考虑一年,比如一年出险一次系数是1,一年出险两次系数是1.25。

改革后,以最近三年(连续承保年数,下同)的出险次数来确定系数,为了给多年不出险客户更多实惠,如果三年都没有赔款,则可看前第四年,如果前第四年没有赔款,则按最低系数来,如果前第四年有赔款,则按照最近三年的出险次数来确认系数。

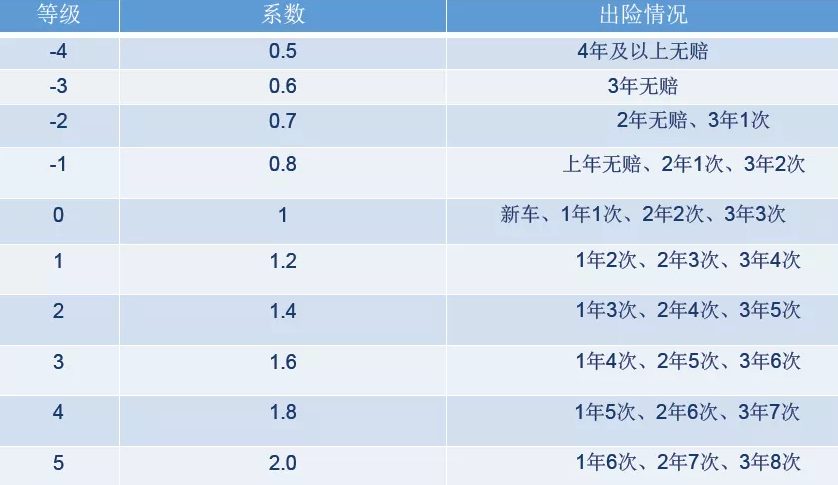

说起来有点绕,对应表格可见下图:

举例来讲,如果某车是第四年投保,前三年出险一次的系数是0.7,前三年出险两次的系数是0.8,前三年出险三次的是1,前三年出险三次的是1.2……

可见,改革后如果出险一次,大概可以预估保费可能上涨10-20%。

和改革前相比,情况有什么变化呢?

举个最极端的情况,某车三年不出险,第四年出险一次,改革前的系数由0.6剧增到1,改革后由0.5变成了0.7,相比之下,有一定的平滑作用,大家可以合理考虑是否要走赔案哦。

对了,改革前后都是以出险次数而不是按出险金额来定的。改革文件里有对于小额案件的特殊计入出险次数的方式,但目前还没有正式出台相差规定。

有一点需要解释的是,改革后很多增值服务成为了车险损的附加险,比如非事故救援,那这种如果使用了是不是算出险次数,答案是不算哦。

但是,改革后决定保费价格的更重要因素不是返利,不是出险次数,而保险公司的自主系数。

改革后,车险的选择上要更注重服务和保单价格。之前的经验是各公司保单价格不一样,只是返利有区别,未来保费发票价可能就是实际支付金额哦。

决定保费价格是三个因素:出险系数、基准保费和保险公司自主系数、(部分地区有违章系数),这三项中,出险系数和基准保费都是行业统一的,各公司没有区别(违单系数也是统一的),所以各公司报价差异只有保险公司自主系数的差异了。

保险公司的自主系数由各保险公司在行业规定的区间内,根据各自公司的风险管理模型确定,涉及到对人的对车的判断,所以各家公司公司的定价都不一样,最大的偏差达两倍之多。

所以,除了了解出险次数对保费的影响之外,车险报价尽量找身边的业务员进行专业判断哦。

汽车之家在线投保最高享2600元大礼包

如果想便捷快速投保,可以选择汽车之家在线投保。汽车之家投保具备五大特点:

1、快速便捷,只需一键报价,30秒出价格,1分钟完成支付,投保成功;

2、价格透明,车主自主选择方案,险种价格一目了然;

3、无忧理赔,通过汽车之家在线投保,出险享受平安无忧理赔服务,先赔付再修车;

4、直通平安官方报价,无中间差;

5、完成报价送最高价值2600元大礼包。

快速线上投保,只需三步。第一步,在汽车之家APP首页点击“车主保险”。

第二步,在“保险”频道点击右上角“车险”。

第三步,填写车辆信息,参与报价、投保。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn