没什么疑问,当前以及今后很长一段时间我们都将处于一个全民消费降级的新时代。这也将把车市带入一个全新周期:如果说前2015-2021年的车市是由增换购带来的结构性升级但总量萎缩支撑的,2021年至今的车市增长是由早期尝鲜者的品类切换推动的,那么接下来汽车市场的主力就只能是消费降级人群的“被动置换”了。因为高线级城市、中产家庭增换购的消费升级活动已经基本结束了,而早期尝鲜者不断尝试高端智能电驱车的规模加在一起每年也很难超过400万辆,要维持车市整体规模2400-2500万辆左右,就必须充分面向下沉市场。借助这一进程,前些年反复被很多车企提及,但用户却并不怎么买账的“国民车”概念就很有可能大行其道了。

来自SoCar

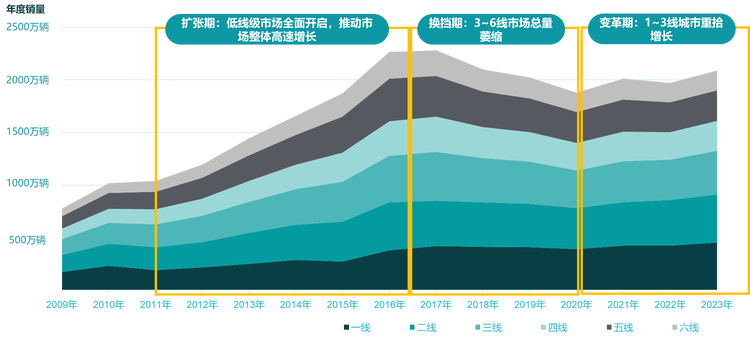

对比此前20余年形成的四个周期,市场起步期主要解决的是高线级城市家庭一部车的无有问题。到了市场的扩张期,主题变成了面向低线级城市快速下沉,同时尽可能多地推出便宜、实用的普及型产品。很多合资品牌的多代同堂策略在那个阶段都曾大获成功。但是随着时间进程扩过2014年,市场需求主题突然变成了增换购驱动的消费升级,那些依靠普及型产品获得增长的车企一下子全都哑火了。这一阶段凡是把品牌向上作为首要任务的车企基本上都获得了远高于市场平均水平的增长。再后来就是最近几年我们天天念叨的智能电驱化变革,当然早期愿意尝鲜的用户大概率也是消费能力足够强,并且认知开放的中高端用户。如今随着以“移动的家”为主题的智能电驱车产品在主体形态上趋于收敛,而且市场渗透率也开始超过了50%,这也将预示着一个新的周期正在形成,或者说车企必须更有前瞻性地找到下一个增长点。

从过去十几年的数据层面我们也能看到不同周期各线级市场总量的变化:下图是各线级城市年销量形成的堆积图。可以看到市场扩张期增量主要来自3-6线城市。而到了换挡期,萎缩最快的也是这些城市。因为这些市场的持续消费能力不强,对车辆的实际使用需求也不高。比如一个一线城市的家用车,每年行驶里程大概在1.5~2万公里左右,而6线城市通常只有3000公里上下。一方面是由于这些地方出行半径更小,替代方案就会更多。另一方面也是因为油价相对这些用户的收入而言,负担私家车的使用成本确实也很吃力。就像网上一个段子流传的那样,广东打工人的车,每年只加两箱油,一箱用于回老家,另一箱用于从老家开回来……

来自SoCar

但是如果我们从另一个视角看待上述问题,这又将是一个巨大的机会。首先2011~2015年前后销往3~6线城市的车足够多,累计下来会超过一亿部。现如今这些车普遍都已进入置换年龄。其次,用户当下高昂的使用成本是建立在燃油系统之上,而非电驱系统上的。十年前的燃油车到了现在单公里运行成本普遍都在1元钱左右,但是电驱车完全可以低至0.2元以下。最后,越是小城市,固定车位和家充的安装成本越低。因此针对这一庞大的,到了被动换车阶段的群体,向他们提供一个功能和尺寸全面升级,但使用成本更低,也就是用车更加自由的产品,再加上一个合理的价格,这肯定是下一阶段最大的机会。而这样的规模也刚好对应着那个曾经被很多车企提起,但又始终没有真正确立的“国民车”的概念。

只不过要做好这个国民车,光有经济实惠以及用车自由还是不够的。尽管是消费降级阶段,但用户买车还是需要充足的“购买冲动”的。因此除了前文提到的那些特征以外,还有几个关键问题必须充分做好:

- 1、 残值问题:当前的电动车3年残值普遍只有30%,这显然不符合消费降级群体的要求。

- 2、 充分继承近几年智能化变革形成的产品形态和“用车标准”,说白了要给用户一种跟得上时代发展的新感觉。这是由一系列智能车时代大家已经初步收敛的座舱设计、功能组合以及交互方式形成的体验标准。这是用户判断车辆是否属于这个年代的入门标准。

- 3、 使用过程中的硬件升级:越是消费降级群体,他们的预算越是难以一次支付。所以在车辆上保留充足的可以随时单点升级的标准化接口和套件尤为重要。这样既可以满足初始价格足够低,也能给用户充分的期待。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn