当远程新能源商用车、上汽大通等在新能源VAN车的赛道上狂踩电门,上演“速度与激情”时,老将开瑞的面系产品,却仿佛被按下了“慢进键”。

电车资源的调研显示,明年新能源VAN市场的竞争逻辑已变,从“拼量”转向“拼质”,从“普货”卷向“特种”。而在这场深刻的行业变局中,开瑞面系产品线缺乏强有力的新品竞争,销量也一直不温不火,正让它面临残酷的“掉队”风险。

1 行业火热,开瑞爆冷

从最新销量数据来看,新能源VAN市场正处在一场前所未有的“速度狂欢”之中,2025年1-9月累计销量达241556辆(同比增长26.2%),9月更是创下单月销量新高38417辆。尤其是大VAN这个细分市场,从2024年月均6000-7500辆的平稳区间,到今年9月销量已突破2万辆大关,同比增长十分惊人。

然而,昔日VAN车市场领头羊开瑞的面系销量却交出了一份差强人意的成绩单。今年1-9月,开瑞VAN车累计销量13809辆,同比增长7.9%,不仅跑输大盘,排名也掉出TOP5。这一数据不仅无法与早年辉煌时期“坐二争一”相比,也没有了6方中面时代“ 江豚(参数|询价)上市即爆款”的惊艳表现。

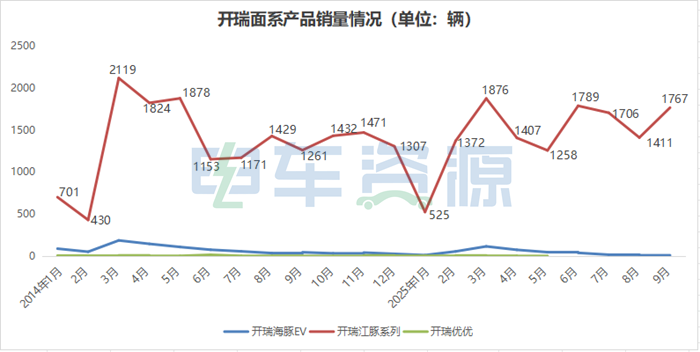

从2024年到2025年,其旗下开瑞优优、海豚EV月均销量不足百辆,而主打产品开瑞江豚系列的月均销量在1200-1900辆的区间内窄幅波动,已经落后昔日同梯队的友商,还被部分后面的车企反超。

在烈火烹油的VAN市场里,销量没有增长,本身就是一种危机。当整个VAN市场在26%的同比增速飞驰时,开瑞销量的“稳定”表现,并不是好事。因为,不能借着行业的东风奋勇前行,而是在原地打转,只会眼睁睁看着友商的帆影远去。

这份看似“稳健”的成绩单,实则是一张必须引起重视的“健康预警”。

2 失声的新品与失位的竞争

开瑞面系车销量增长乏力的问题,不仅在于这两年缺乏具有行业标杆意义的爆款产品,更在于品牌声量的骤然下降。

回顾开瑞面系的发展历程,在面系车5方和6方时代,开瑞凭借优优、开瑞江豚(后改名江豚E6)等爆款车型和领先的开新工坊运营模式,一度奠定了其“王者”地位。然而,在2023年7方VAN和2024明窗VAN崛起两个关键节点,开瑞VAN车迭代至少晚了6个月,几乎完美错过了市场的两次“容积跃迁”节点。除了新品跟进市场的节奏慢,在产品规划上也出现失误。例如,在VAN车客运版车型上,开瑞曾试图借用凯翼产线和产能,耽误进展。

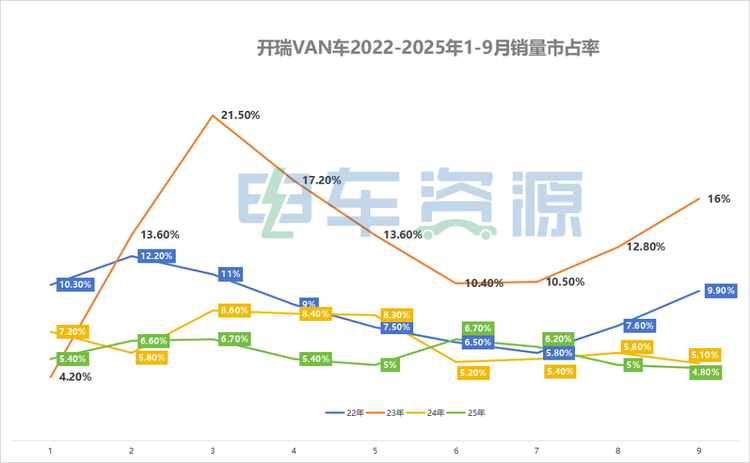

开瑞VAN车“掉队”更具体地体现在市占率变化上。开瑞VAN车近4年1-9月销量和市占率,验证了其面系车的衰落轨迹。2022年上半年开瑞VAN车延续微面时代的优势,市占率在10%左右,中面车型异军突起后受到短暂冲击,随着开瑞江豚宽体中面上市,迅速抢回市占率。2023年开瑞中面持续发力市占率在3月达到新高,后受7方大面冲击,有所回落,但依然保持在10%以上。而2024年和2025年开瑞VAN车市占率基本上在10%以下,甚至有的月份跌破5%。

而当行业进一步内卷,在“7-11方”的广阔空间内进行精细化、场景化切割时,开瑞VAN车并没有新品曝光。2025年开瑞面系车只推出了2C超充版江豚E7和江豚E6、E7改款车型。

一步慢,步步慢。当竞争对手已经完成主流市场的卡位,并开始布局下一个战场时,开瑞连上一代的课都还没补完。

这种新品的“失声”,直接导致了其在经销商体系和用户心智中的竞争“失位”。经销商的资源是有限的,自然会流向产品线更丰富、市场支持更给力、能带来更高利润的品牌。

3 结语

当前,新能源物流车行业正逐步从政策驱动转向“市场与技术”双轮驱动,竞争格局日趋深化。在这一背景下,开瑞面系所面临的产品迭代放缓与市场份额增长乏力,反映出其在应对行业快速变化过程中存在的挑战。

从微面到大VAN,再到细分场景的专用车型,市场需求的升级对车企的产品规划与响应速度提出了更高要求。开瑞若希望在下一阶段的竞争中稳固地位,需进一步关注市场结构变化,加快对冷链等高潜力细分领域的布局,并优化产品矩阵以匹配用户日益多元化的需求。

不过,从开瑞卡系销量来看,今年1-9月累计销量同比增长75.5%,特别是零米轻卡同比增长8538.2%。不排除,开瑞VAN车销量增长乏力与其将业务重心转向卡系车有关。

未来一段时间,行业仍将处于重要发展窗口期。对于开瑞而言,如何把握节奏、精准投入,将是决定其能否在新能源VAN车市场实现稳健发展的关键。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn