当2025年进入最后一个月,中国汽车产业交出了一份震撼全球的成绩单:前11月出口量突破634.3万辆,11月单月出口首破70万辆创历史纪录,全年预计将冲刺700万辆新高,相当于日本同期出口量的两倍,正式站上全球汽车出口的历史巅峰。从东南亚的街道到欧洲的高速,从南美市场到中东沙漠,中国汽车正以不可阻挡的态势席卷全球,这场出口盛宴的背后,是产业实力的全面爆发,更是全球汽车格局的深刻变革。

一、数据亮眼:前11月产销出口双爆发,结构升级显实力

中国汽车工业协会12月11日发布的最新权威数据显示,2025年1-11月我国汽车产业实现产销两旺,出口规模持续领跑全球,多项指标创下历史纪录。

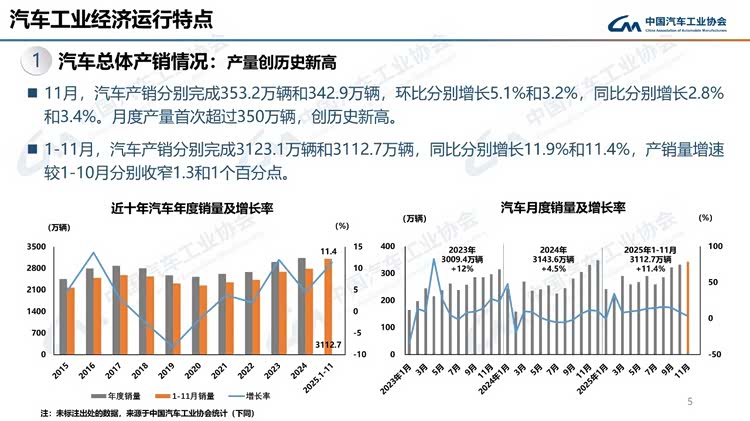

生产端表现强劲,1-11月汽车产销分别完成3123.1万辆和3112.7万辆,同比分别增长11.9%和11.4%。其中11月单月产销再创新高,产量达353.2万辆(首次突破350万辆),销量达342.9万辆,环比分别增长5.1%和3.2%,同比分别增长2.8%和3.4%,展现出强大的生产供给能力和市场韧性。

出口端更是实现爆发式增长。1-11月汽车出口634.3万辆,同比增长18.7%,距离全年700万辆目标仅差65.7万辆。其中11月单月出口72.8万辆,环比增长9.3%,同比激增48.5%,成为历史上首个单月出口突破70万辆的月份。中汽协副秘书长陈士华明确表示,凭借11月的强劲势头,2025年全年汽车出口有望冲破700万辆,创下历史新高。

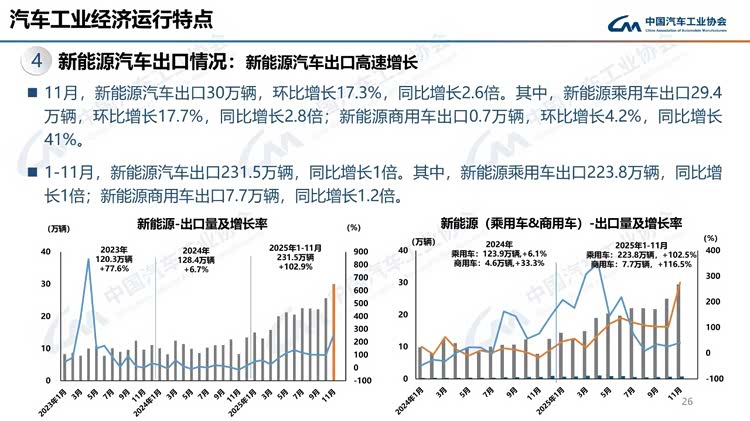

出口结构呈现质的飞跃,新能源汽车成为绝对增长引擎。1-11月新能源汽车出口231.5万辆,同比增长1倍,占整体出口比重达36.5%,较去年同期提升14个百分点。细分来看,纯电动汽车出口147.3万辆,同比增长64.6%;插混汽车出口84.2万辆,同比激增2.4倍,其中插混皮卡成为商用车出口新亮点,在新兴市场备受青睐。反观传统燃料汽车,1-11月出口402.9万辆,同比下降4.1%,占比已降至63.5%,出口结构向新能源化、高端化加速转型的趋势愈发明显。

市场分布呈现多元化高质量发展态势。1-11月中国汽车出口已覆盖全球120多个国家和地区,新能源汽车出口主要集中在西欧、亚洲和中东等高质量市场。前五大市场分别为比利时、巴西、英国、阿联酋和墨西哥,其中对巴西、阿联酋、墨西哥的出口增量均超1万辆,传统依赖的俄罗斯市场份额从25%降至15%,多元化布局有效提升了抗风险能力,避免了单一市场波动的冲击。

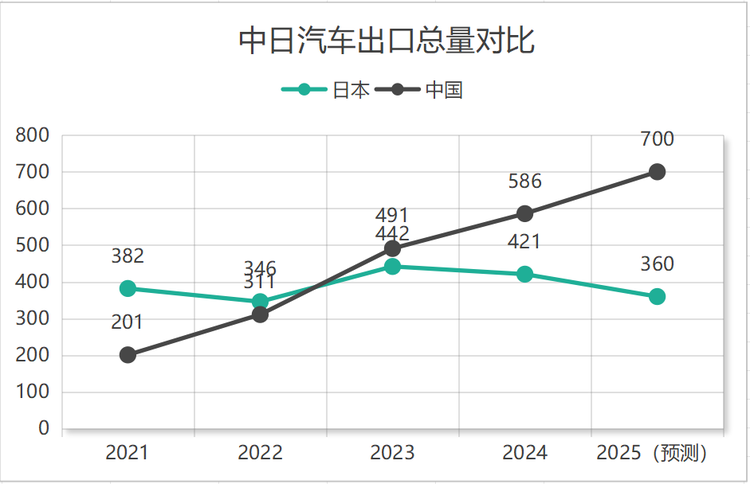

二、中日五年对决:从追赶到超越,三重优势定乾坤

回顾近五年全球汽车出口格局,中国与日本的位次更迭堪称产业变革的缩影。2021年,中国汽车出口201.5万辆,仅为日本382万辆的一半;2023年,中国以491万辆首次超越日本442.3万辆,登顶全球第一;2025年,这一差距将拉大至近300万辆,中国出口量预计达到日本的两倍,实现了从跟跑、并跑到领跑的跨越式发展。

1.新能源转型:中国抢跑,日本掉队

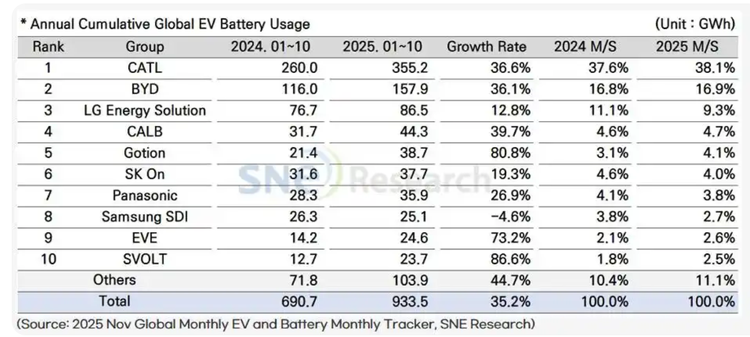

全球汽车产业向电动化转型的浪潮中,中国抓住了历史性机遇。早在2010年前后,那一年日本汽车出口是中国的10倍,中国仅 54 万辆,日本高达 483 万辆,中国就开始布局新能源汽车产业链,如今已形成从锂矿开采、电池生产到整车制造的完整闭环,宁德时代(CATL)、比亚迪等企业占据全球动力电池市场60%以上份额,三电系统自主可控率超95%。2025年中国新能源汽车出口占比已达36.5%,插混车型更是以2.4倍的增速成为新增长极。

(韩国市场研究机构SNE Research最新发布的数据)

反观日本,长期沉迷于燃油车的技术优势,在电动车领域布局滞后。2025年日本新能源汽车出口占比不足5%,电动车全球销量占比仅1.2%,其引以为傲的混动技术在纯电浪潮中优势不再。当中国车企已推出适应欧洲低温环境、东南亚路况的定制化新能源车型时,日本仍在依赖传统燃油车的全球口碑,错失了转型窗口期。

2.智能化赛道:中国创新,日本保守

智能化成为汽车产业新的竞争焦点,中国车企凭借互联网基因实现弯道超车。华为ADS智能驾驶系统全球领先,比亚迪DiLink、上汽斑马智行等车机系统实现语音交互、OTA升级等功能,智能化配置已成为中国汽车出口的核心卖点。在英国市场,中国车型的智能座舱体验甚至超越了特斯拉和大众等品牌,成为吸引消费者的关键因素。背后中国汽车智能化供应链已经犹如参天大树,形成系统级、集团军式协作体系。

日本车企在智能化领域则显得保守,其车型的车机系统、智能驾驶功能更新缓慢,仍停留在基础辅助层面。在全球汽车从“交通工具”向“智能终端”转型的过程中,日本的技术积累难以转化为市场优势,而中国车企通过持续的研发投入,已在智能化领域建立起代际优势。

3.供应链实力:中国闭环,日本外移

中国汽车产业的全产业链优势在出口竞争中展现得淋漓尽致。从零部件到整车,国内90%以上核心部件可实现本土供应,长三角、珠三角等产业集群能在一省之内完成整车配套,响应速度和成本控制能力全球领先。这种韧性在疫情期间尤为凸显,当全球供应链中断时,中国车企仍能保持稳定生产,填补了全球市场缺口。

日本汽车产业则呈现“本土研发+海外生产”的格局,2023年海外产量达1751万辆,是本土出口量的近4倍,本土供应链空心化严重。加之美国对日本进口汽车加征27.5%关税,导致日本对美出口连续7个月下滑,而中国凭借多元化的市场布局和强大的供应链韧性,成功抵御了贸易壁垒冲击。

三、车企出海样本:从产品输出到全球建厂,重塑地缘格局

如果说出口量的增长是中国汽车产业的“上半场”,那么以比亚迪、奇瑞、上汽为代表的车企加速全球建厂,则标志着“下半场”——全球产业布局与地缘格局重塑的开启。

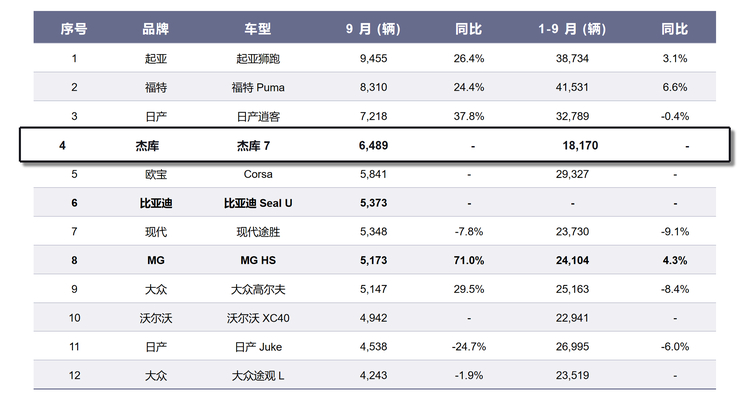

奇瑞的“深耕模式”堪称中国车企出海的典范。连续22年蝉联中国汽车出口冠军的奇瑞,已在全球120多个国家和地区布局,累计出口超500万台。2025年1-10月,奇瑞海外销量突破106万辆,其中9月在英国市场单月销量接近1.2万台,旗下杰库JAECOOJ7车型成功打入英国车型销量榜前五,成为首个进入发达国家主流市场前列的中国品牌车型。奇瑞不仅在西班牙实现本土化生产,还将进军德国、法国等核心欧洲市场,通过“燃油+混动”双战略,精准契合欧洲市场转型期的多元化需求。

比亚迪则以“产业链出海”模式颠覆传统规则。2025年海外销量已超70万台,在英国、澳大利亚、巴西等国斩获新能源销冠,其中英国市场的SealU车型(国内宋PLUSEV)9月销量超越 特斯拉Model(参数|询价)Y登顶。比亚迪在巴西建设的工厂吸引总统卢拉亲自站台,匈牙利欧洲总部落地后将带动整个新能源产业链出海,形成“研发+生产+销售”的全链条布局。这种模式不仅规避了贸易壁垒,更将中国的新能源技术标准推向全球。

上汽集团凭借“全球+本土”的Glocal战略稳步扩张。依托百年品牌MG的全球影响力,上汽前三季度海外销量达76.5万辆,新能源出口21.5万辆,同比增长69.7%。MG品牌在英国、澳大利亚、法国等市场深受欢迎,9月在英国销量达14577台,高于雷诺、斯柯达等欧洲品牌。上汽通过在印度、泰国等国建立生产基地,深化本地供应链整合,实现了从“产品出口”到“生态出海”的跨越。

这些车企的海外扩张,正在重塑全球汽车产业的地缘格局。一方面,中国车企在东南亚、中南美、欧洲的本地化生产,带动了上下游配套企业出海,形成区域性产业集群,改变了过去由日德主导的全球供应链布局;另一方面,中国汽车出口的多元化市场策略,加强了与“一带一路”沿线国家的经济联系,巴西、墨西哥、匈牙利等国因中国车企的投资获得就业和产业升级机遇,形成新的利益共同体。

从2021年的200万辆到2025年的近700万辆,中国汽车出口用五年时间完成了跨越式增长,不仅实现了对日本的超越,更建立起新能源、智能化、全产业链三大核心优势。比亚迪、奇瑞、上汽等车企的出海实践,正在将“中国制造”升级为“中国创造”,将“产品输出”升级为“技术输出、生态输出”。

这场汽车产业的全球变革,不仅让普通消费者在海外看到越来越多的“中国车”,更让中国汽车从全球市场的“参与者”转变为“规则制定者”。当中国汽车的身影遍布全球每一个角落,当中国的技术标准被更多国家认可,一个由中国引领的全球汽车产业新时代,已然到来。未来,随着更多中国车企加速全球化布局,全球汽车产业的地缘格局必将迎来更深刻的重塑,而中国汽车的故事,才刚刚写下最精彩的篇章。