2025年还有不到20天就要落下帷幕,车企们马上就要交出期末考试成绩单了。

不过,我们统计了目前已公布的1-11月销量数据,发现已经用不着等到月末了。在竞争图谱上,现在已经呈现出了清晰的三级分化格局,胜负形势逐渐明朗:有人提前交卷,有人按时完成,有人铁定不及格;有后进生异军突起,也有曾经的优等生考试翻车。

最后的20天还会不会有悬念呢?我们一起来看看。

新势力三强:零跑、小米、小鹏提前交卷

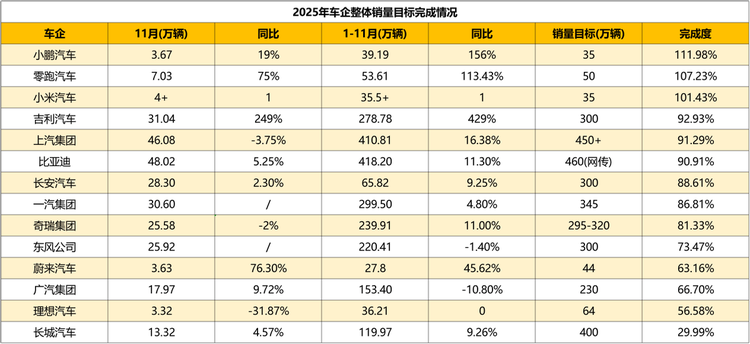

零跑、小米、小鹏三家新势力用不着等到12月结束,1-11月的累计销量已经完成了全年目标,成为率先领跑的三强。

零跑汽车应该算是2025年最大的“黑马”,因为谁也没想到,零跑能够在11月15日就提前45天完成50万辆年度目标,成为首个撞线的车企。而且零跑汽车11月的月度交付量达到70,327辆,创下历史新高,持续刷新中国造车新势力的月销量纪录。

不得不说,包括笔者在内,可能很多人此前都不看好零跑。但零跑这几年的势头越走越好。不管是民间调侃的“半价理想”也好,还是零跑董事长朱江明所说的“品价比”也好,总之零跑的产品策略确实戳中了许多普通购车者内心的真实想法。

小米作为国民级流量品牌,跨界造车的成绩同样出色。11个月累计交付超35.5万辆,提前完成35万辆的年度目标。而且小米只依靠两款车就取得了这个成绩,且这两款车还都不是针对主流家庭用户的产品,由此也能看到小米强大的品牌势能。

小鹏汽车在走出至暗时刻之后,就开始强势反弹,从不及格跃升到了优等生。1-11月以39.2万辆的累计交付量,提前完成35万-38万辆的年度目标,同比增速高达156%。

大部分传统车企们逼近终点,全力冲刺,问题不大

第二档,主要是大部分主流传统车企,包括比亚迪、吉利、上汽、长安、一汽、奇瑞几家。它们前11个月已经完成了年度目标的85-90%以上,12月只要不出意外,或是稍作努力,应该都能达成目标。

比亚迪、吉利、上汽三家目前的完成率都已经超过了90%。比亚迪贵为全球新能源车的销量冠军,又是成本控制的高手,12月只要月销40万辆以上就能达成目标,对比亚迪来说没有太大难度。

而吉利汽车在年中的时候还主动上调了年度销量目标,可以说底气很足。12月需要达到20万辆销量,就可以达标,参考吉利11月超过30万辆的成绩,应该也是十拿九稳。

上汽集团今年整体表现稳定,合资板块回暖,新能源板块智己的销量有了起色,还新增了尚界这个新战力。另外,出口也是上汽的一大支撑。所以,虽然在最后一个月也要拿下40万辆以上的成绩才能达标,但总体风险可控。

剩下的长安、奇瑞、一汽,目前的完成率集中在85%-90%之间。长安是最接近90%的,参考其11月的成绩,完成年度目标的希望很大。但其他几家如果想要达标,都需要在12月创新销量新高才行,这个压力就有些大了。要么得加力促销政策,要么海外出口再冲一波。

不过小编倒是觉得,在如此激烈的市场环境下,其实年度目标达成率能够有95%以上就非常好了,考虑到品牌形象和明年的形势,也未必非要在年底冲量。

长城、理想有点垮,东风、广汽、蔚来还需保持定力

第三档,是绝对没有希望达成年度目标的车企,它们的完成率都在70%以下,但这里面我们还可以分成两类来看。

东风、广汽、蔚来三家,都曾经因为各自的原因陷入过困境,但目前其实都处在转型或上升的前期。东风旗下奕派、岚图今年的销量都有所增长,并且趋势向好;广汽旗下的广汽丰田今年稳住了合资阵营,传祺、埃安开始复苏;蔚来靠着 乐道L90(参数|询价)、新一代ES8走出低谷。

而长城和理想,从过往实力来说,应该是属于第一档的优等生,但今年的表现让人失望。理想汽车1-11月目标完成率仅仅过半,纯电路线的失利让其付出了惨痛代价。长城汽车1-11月目标完成率只有30%,虽然有着转型期“弃量保利”的考虑,但这个差距也确实太大了点,让人怀疑长城在制定目标的时候是否过于激进了。

不过,第三档的车企们在今年虽然无法完成目标,但是基本上都找到了自己的方法论,要验证方法论是否持续有效,主要还得看明年的表现。

写在最后:

年度KPI,就是一年一度的大考。虽然我们不能以一次大考的成绩,来给一家车企的命运下定论。但可以看得出来,那些战略清晰、反应迅速、品牌和产品竞争力强、供应链体系稳固且目标制定合理的车企,往往在榜单上的排名会更加稳定。而目前还处于转型摸索中的,方法论试错中的车企,就需要承受更多成绩上下起伏所带来的压力。

即将到来的2026年,竞争态势和竞争逻辑又有可能发生改变,销量压力测试的较量还将继续。(文/优视汽车 老炮 )

注:配图来自网络,权利归原作者所有,如有侵权请联系删除,一并感谢!本文仅代表作者个人观点,不代表优视汽车的立场。