11月商用车市场交出亮眼成绩单——实现同环比“双增”,同时销量更是创下近五年同期新高。

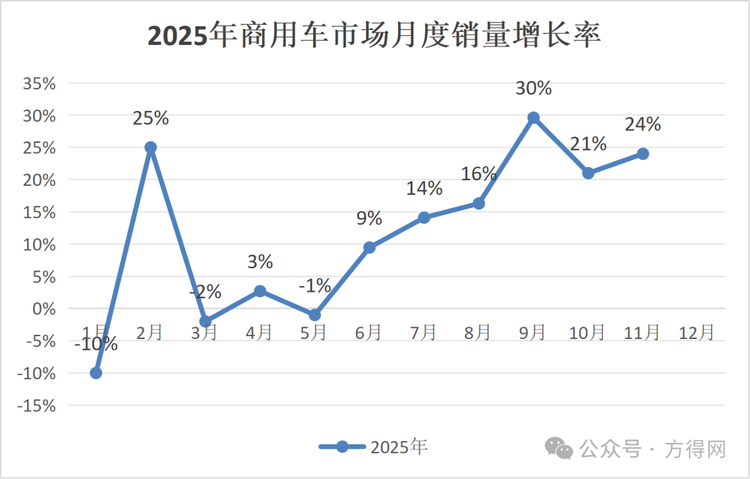

据最新数据显示,2025年11月,商用车产销分别完成38.8万辆和39.2万辆,环比分别增长6.6%和8.6%,同比分别增长18.6%和24.4%;2025年1-11月,商用车产销累计完成384.3万辆和387万辆,同比分别增长11.6%和10.4%,为全年市场收官奠定坚实基础。

在这样的行情下,11月商用车行业的企业竞争格局又呈现出怎样的新变化?

11月:福田近5.5万夺冠

东风/大通/五菱座次跃升

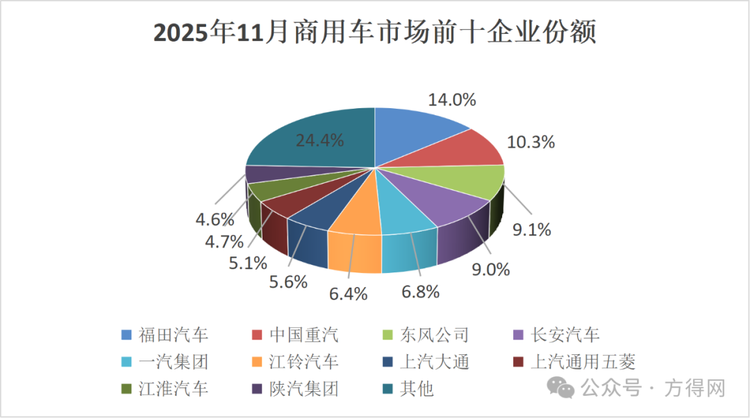

得益于政策窗口期的红利释放和企业对市场需求的精准把握,2025年11月商用车市场交出亮眼成绩单,实现同环比“双增”,且已迎来行业“六连增”,销量更是创下近五年同期新高。从当月商用车企业前十强榜单来看,行业呈现“八增二降”的增长格局,其中四家企业同比涨幅超六成,另有四家企业月销突破3万辆大关,市场分化与头部聚集特征愈发明显。

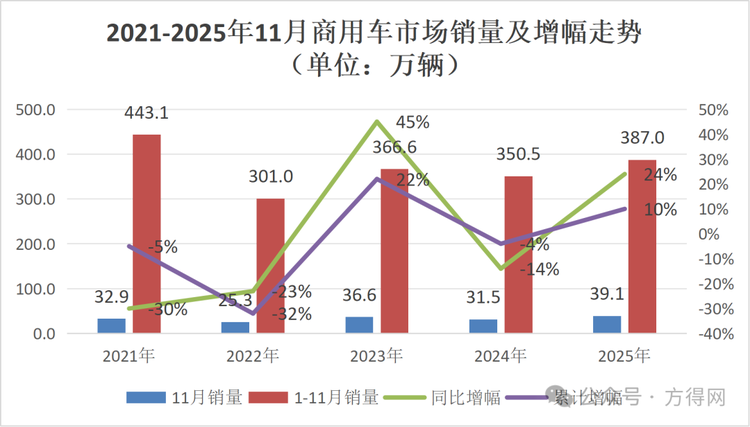

由近五年11月商用车销量及增幅走势图可见,商用车市场整体呈现“降、降、增、降、增”的波动曲线。仅2023年、2025年两个年份实现11月销量正增长。而2025年11月的表现尤为突出,不仅同比实现高幅增长,39.2万辆的销量更是创下近五年同期新高,较2024年同期多销7.6万辆,市场复苏势头强劲。

在商用车销量前十企业中,有六家企业跑赢市场大盘,四家企业销量超3万辆,三家企业座次上升。具体来看,11月,福田汽车、中国重汽、东风公司、长安汽车,四家企业11月商用车销量均超3.5万辆,其中,福田汽车11月唯一一家销量超5.4万辆的企业。数据显示,11月,福田汽车11月以5.4万辆销量拿下11月“十一连冠”,市场占有率为14.0%;中国重汽11月以近5000辆的销量优势稳居行业第二,数据显示,其销量为4.0万辆,同比增长38.7%,市场占有率为10.3%;东风公司表现亮眼,以3.5万辆,同比增长17.0%的销量成绩跃升行业第三,其市场份额为9.1%。

长安汽车、一汽集团、上汽大通、上汽通用五菱,四家企业同比增幅超六成。其中上汽大通、上汽通用五菱,两家企业增幅翻倍,同时座次还实现不同程度上升。数据显示,上汽大通11月销量为2.1万辆,其以1600余辆的销量优势跃升行业第七,以108.5%的增幅登顶增速榜,市场占有率为5.1%;上汽通用五菱11月商用车销量2.0万辆,其以1500余辆的销量优势跃升行业第八,同比增长97.3%,市场份额为5.1%。

从市场份额来看,销量前十企业11月合计份额高达75.6%。排名前五的企业合计份额高达49.2%。值得一提的是,10月行业前三强同样为福田汽车、中国重汽、东风公司,头部阵营整体格局保持稳定。

前11月:五家企业跑赢市场大盘

上汽大通增幅领跑

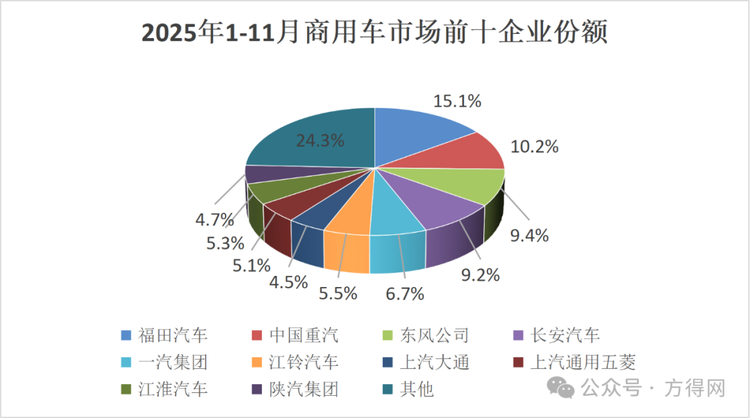

2025年1-11月,商用车市场前十企业呈现“九增一降”的良好增长态势,且多家企业累计增幅超三成。近五年1-11月的商用车市场销量呈现降、降、增、降、增的走势。其中,2021年、2022年、2024年的11月均下降,降幅最高超三成;2023年、2025年均实现正增长,其中2025年同比增长10%,这一年比2024年多销售36.5万辆。

2025年1-11月商用车市场销量表(单位:辆)

1-11月,前十家企业九增一降(行业集中度进一步提升),实现增长的企业中有三家企业累计增幅超两成。其中,累计增幅最高的是上汽大通,中国重汽、陕汽集团别位于第二、第三位;福田汽车则以超58万辆的累计销量持续领跑行业。

具体数据显示,福田汽车1-11月商用车累计销量为58.5万辆,同比增长6.7%,市场占有率为15.1%;中国重汽1-11月商用车累计销量为39.6万辆(稳居第二),同比增长26.0%(增幅第二),市场占有率为10.2%;东风公司1-11月商用车累计销量为36.2万辆(稳居第三),同比增长5.7%,市场占有率为9.4%.

上汽大通抢眼,累计增幅领跑前十。其1-11月商用车累计销量为17.5万辆,同比增长34.6%,市场占有率为4.5%;陕汽集团增幅第三,其1-11月累计销量为18.3万辆,同比增长20.8%,市场占有率为4.7%。

从市场集中度来看,销量前十企业1-10月合计份额高达75.7%,排名前五的企业合计份额高达50.6%,行业资源持续向头部聚集。

综上,11月商用车市场的“双增”和企业座次洗牌,既印证了政策红利的强劲拉动,也展现出头部企业的产品竞争力与腰部品牌的突围韧性。

随着全年收官阶段到来,商用车市场能否延续增长态势、各商用车企年终排位是否会出现新变局?