新能源观(ID:xinnengyuanqianzhan)原创

全文3448字,阅读时间8分钟

“43个月销量突破100万辆”,成为近期鸿蒙智行提及频次最高的核心话术。华为常务董事、终端BG董事长余承东也基于鸿蒙智行近两个月的交付表现放出狠话:“下一个100万辆,只需十几个月。”

图/鸿蒙智行43个月累计交付100万辆

来源/互联网 新能源观截图

然而,深入拆解鸿蒙智行的销量构成便会发现,光鲜数据背后,是“五界”品牌发展的显著失衡。

据赛力斯集团董事长(创始人)张兴海在鸿蒙智行年度直播中披露的数据,目前问界全系累计交付已突破90万辆。这意味着,鸿蒙智行百万交付量的达成,几乎全靠问界一己之力支撑。

诚然,作为鸿蒙智行的“长子”,问界的诞生时间远早于其他四界,但即便聚焦近期销量表现,问界一家独大的格局依然未改。

11月,鸿蒙智行全系交付量突破8万辆,达81864辆,同比增长89.61%。其中,问界单月交付新车51706辆,占鸿蒙智行整体月销量的63.16%。

如此直观的销量分化,不禁引人深思:前几天那场长达5小时的“在一起”年度直播,究竟是为了彰显全力托举的决心,还是表达了鸿蒙智行的焦虑?

毕竟,对鸿蒙智行而言,推出更多“界”系品牌并非难事,真正的挑战在于,如何让每一个“界”都能复刻问界的成功路径。

1. 鸿蒙智行想再造一个“问界”

作为华为深度赋能的首个汽车品牌,问界自诞生起便自带“网红体质”,不仅流量拉满,更深受消费者青睐。

此后,凭借精准的产品定位,叠加华为的品牌背书与技术加持,问界迅速打开市场。尤其是2024年问界新M7系列上市后,销量大幅攀升,更直接带动母公司赛力斯在2024年实现扭亏为盈。

鸿蒙智行官方数据显示,2024年度问界新M7累计交付量突破19万辆。不止问界M7,定位更高的 问界M9(参数|询价)自上市以来,便长期稳居50万级车型销量冠军宝座。

图/2024年问界新M7累计交付超19万辆

来源/互联网 新能源观截图

如今,随着“问界M5、M7、M8、M9”全矩阵车型布局完成,覆盖20万-50万元核心市场,问界销量持续稳步提升。官方数据显示,11月问界交付新车51706辆,创下品牌单月交付量新高。张兴海此前曾透露,问界M9全系累计交付突破26万辆,刷新50万级车型交付纪录;问界M8累计交付突破13万辆,蝉联40万级销量冠军;全新问界M7上市仅41天,大定订单便突破9万台。

这一成绩不仅直接助力合作方赛力斯走出持续亏损的泥潭,实现营收与利润双重转正,更让问界收获了市场口碑的广泛认可,达成销量、利润与口碑的“三丰收”。

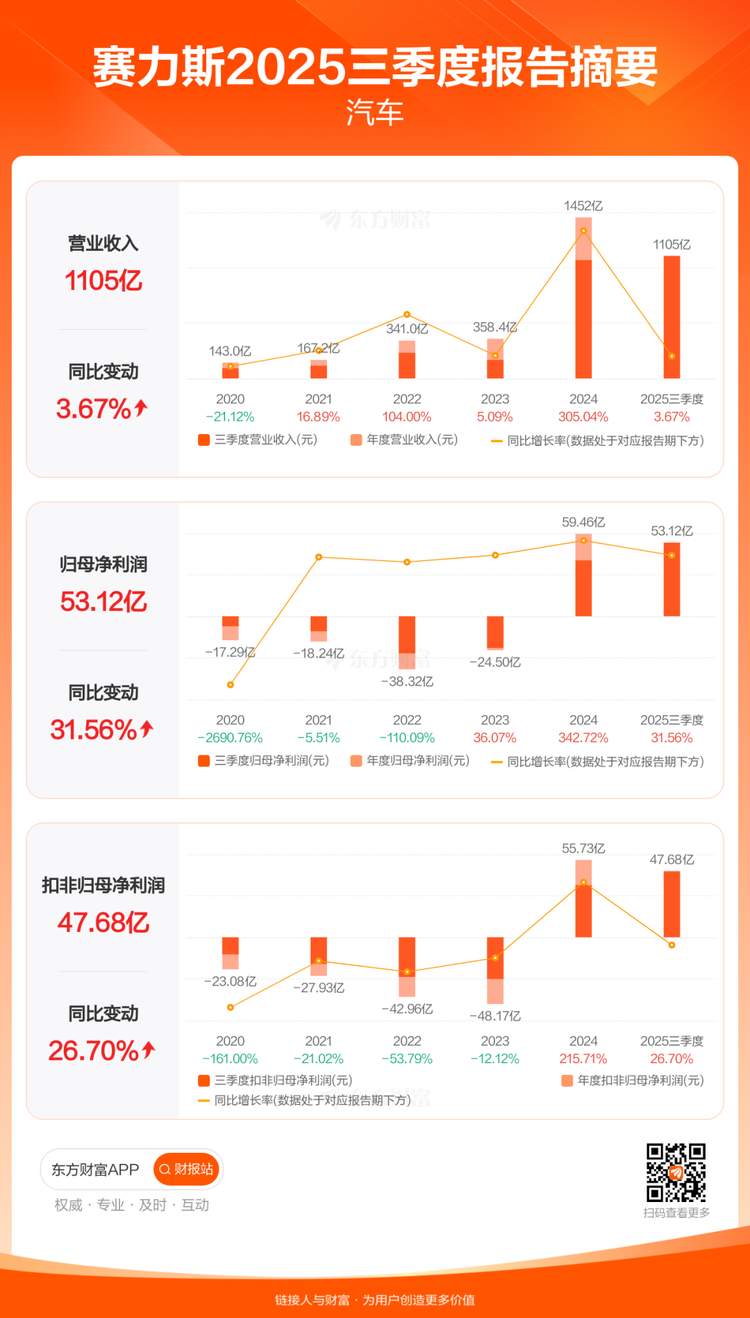

财报数据显示,2024年赛力斯归属于上市公司股东的净利润达59.46亿元,成功实现同比扭亏为盈;进入2025年,赛力斯盈利能力依旧强劲,前三季度归属于上市公司股东的净利润为53.12亿元,同比增长31.56%。

图/2025Q3赛力斯财报摘要

来源/互联网 新能源观截图

问界的成功,直接验证了华为“不造车”模式的可行性——通过全流程主导车企的“造车”环节,从产品定位与设计研发阶段深度介入,植入华为乾崑智驾ADS、鸿蒙座舱、BMS电池管理系统等核心技术,再依托华为积累的销售网络完成营销与销售闭环。

张兴海曾多次在公开场合强调,“没有华为就没有问界”。而问界的崛起,不仅带动了赛力斯的业绩增长,也助力华为车BU(智能汽车解决方案业务单元)实现盈利。

余承东此前曾提出,车BU要在2025年实现盈利。但华为2024年年报显示,智能汽车解决方案业务当年销售收入达263.5亿元,同比增长474.4%,提前实现年度盈利,成为华为近年来业务增速最快的板块之一。

图/华为智能汽车解决方案业务收入达263.5亿

来源/互联网 新能源观截图

或许正是基于问界的成功经验,华为成立鸿蒙智行并推进“五界”阵营布局的核心诉求之一,便是复制“问界模式”并实现规模化扩张。华为希望通过“五界”阵营的协同发力,进一步扩大市场份额,巩固自身在智能汽车产业链中的核心地位。

2. “五个手指”不一样长

在此背景下,华为联合多家车企组建智能汽车技术生态联盟,也就是现在大家看到的鸿蒙智行,加速推进多品牌合作布局。

图/五界齐聚黄浦江畔

来源/互联网 新能源观截图

2025年初,华为与上汽集团达成深度合作,推出“第五界”尚界,至此鸿蒙智行“五界”阵营正式集齐,覆盖15万-100万元各细分市场,形成“五界十车”的产品矩阵格局。

图/上汽与华为合作

来源/互联网 新能源观截图

在日前的鸿蒙智行年度直播中,余承东直言,“从去年的年度直播到今年,鸿蒙智行最大的变化之一,就是从四界变成五界,五个手指聚齐了。”

只是,各品牌发展态势参差不齐的失衡格局,似乎也完美契合“五个手指不一样长”的描述。

从品牌定位与受众来看,五界虽各有分工,但发展差距悬殊。

作为“长子”的问界定位高端科技豪华,以全年龄段家庭用户与中高端增换购群体为核心,凭借M系列全矩阵车型覆盖20万-50万元主流高端市场。

智界主打年轻消费群体,以运动化、个性化产品为核心卖点,核心车型为智界R7与轿车S7,但受众圈层相对狭窄,市场渗透速度较慢。

享界目前拥有享界S9和S9T两款车型,其中S9T虽试图开辟小众“旅行车”赛道,但当前月销量不足5000辆,尚未形成突破性发展态势。

尊界定位超高端豪华,首款车型为大型轿车S800。尽管余承东表示,尊界S800上市175天大定突破1.8万台、即将完成1万台下线,但受超高端市场容量限制,其销量天然处于低位。

五界中定位最亲民的尚界,以性价比为核心卖点,首款车型H5瞄准入门级SUV市场。尚界H5上市发布会上,官方宣布小定已突破16万辆,然而首月销量仅2000辆,耗时78天才完成2万辆交付。

图/尚界H5

来源/互联网 新能源观截图

若将五界销量放在一起对比,分化态势更为直观。11月鸿蒙智行超8万辆的交付量中,问界独揽超5万辆,其余四界合计仅3万辆。

图/2025年问界销量趋势

来源/互联网 新能源观截图

公开数据显示,问界累计交付突破90万辆,占鸿蒙智行百万总销量的90%以上;智界作为仅次于问界的第二梯队品牌,与问界存在断崖式差距,累计交付刚突破10万辆,仅为问界的九分之一;享界、尚界的销量则更为惨淡。

这种发展失衡的背后,核心症结或在于华为赋能资源的分散与核心竞争力的稀释。

问界作为华为深度赋能的首个品牌,独享了最集中的技术资源、渠道支持与营销投入,这也是其快速崛起的根本原因。

而随着“五界”阵营扩张,华为的核心技术与渠道资源被分流至多个品牌。即便华为秉持“一碗水端平”的原则,但原本具备差异化优势的鸿蒙座舱、ADS智驾等核心技术逐渐普及,各品牌的差异化竞争力被不断削弱,差距也就逐渐拉大了。

3. 华为不是万能药

不可否认,华为在智能汽车领域的技术积累与品牌影响力,确实在很大程度上推动了国内新能源汽车产业的发展。

其中,最受车企与消费者认可的便是其辅助驾驶能力。目前华为乾崑智驾已迭代至ADS4版本,处于行业公认的第一梯队水平。

图/ADS4.0发布会

来源/互联网 新能源观截图

在品牌与渠道层面,余承东在世界会客厅圆桌论坛上提到,鸿蒙智行将华为终端十几年积累的ToC全链路能力,毫无保留地引入智能汽车行业。

“比如全渠道触达的终端优势,华为遍布全国的终端门店网络为鸿蒙智行构建了天然流量入口。相较于传统车企的4S店模式,鸿蒙智行将体验场景搬进核心商圈,依托华为终端十几年沉淀的服务体系,以高端简约的门店设计和标准化服务流程,为消费者提供从看车到用车的全流程优质体验,精准补齐了传统车企在ToC服务上的短板。”余承东表示。

除此之外,华为长期深耕高端市场形成的品牌定位,已积累超2亿高端用户群体。这些优势不仅是鸿蒙智行与生俱来的资源,更是问界得以快速崛起的关键所在。

但华为的优势并非“万能药”,尤其是当这些优势覆盖至“五界”阵营及更多合作车企时,新的问题随之浮现:原本的差异化优势逐渐沦为同质化竞争。

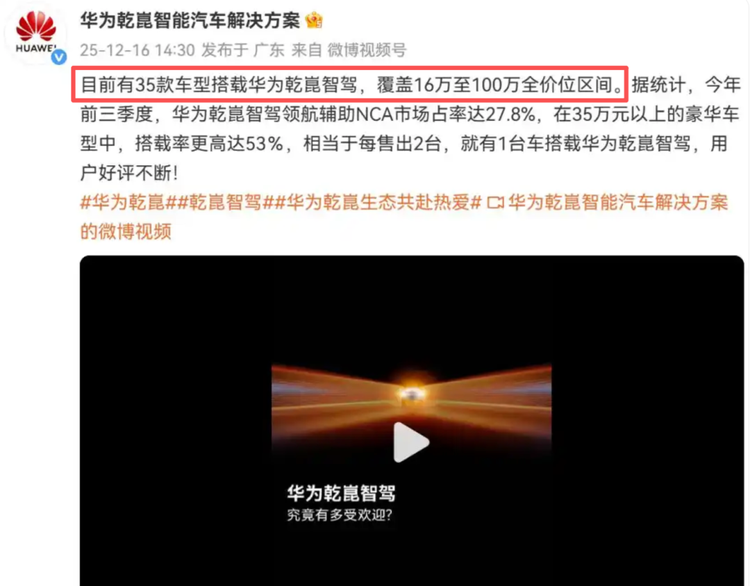

如今,搭载华为乾崑智驾的车型远不止鸿蒙智行“五界十车”,还包括阿维塔06、阿维塔07、阿维塔11、阿维塔12、岚图梦想家乾崑版、岚图知音、岚图追光L、岚图FREE+、岚图泰山、深蓝S09、深蓝S07、深蓝L07、广汽传祺M8乾崑和S9乾崑、东风猛士M817、广汽昊铂A800、方程豹豹5和豹8以及奥迪A5L、Q6 Le-tron和Q6 LSportbacke-tron等在内的14家车企35款车型。

图/华为公布搭载华为智驾的车型

来源/互联网 新能源观截图

更值得关注的是,华为自身的品牌矩阵也在与“五界”阵营形成“内部竞争”。

当前,“不造车”的华为除了鸿蒙智行的“界”系列,车BU还牵头推出联合广汽、东风等车企打造的“乾崑境”系列品牌,包括广汽启境、东风奕境等。

图/启境F03--奕境谍照

来源/互联网 新能源观截图

尽管从合作模式来看,“界”系列侧重深度赋能,“境”系列侧重技术赋能,弱化销售端、强化技术端,但在消费者眼中,这些品牌均搭载华为乾崑智驾等核心技术,难以分辨差异。

有业内人士指出,“境”系列的诞生,本质是部分车企不愿放弃品牌主权与销售渠道,却又希望借助华为的技术与营销能力提升销量,是一种车企话语权更强的合作模式。

但“界”系列车型的全周期基本由鸿蒙智行主导,合作车企仅负责生产制造,这几乎导致车企丧失自主研发核心技术、独立运营品牌的能力,沦为单纯的“代工厂”。

所以当部分“界”系列品牌并未如预想那样成为爆款,甚至掉队时,行业和消费者就会发出这样的疑问,华为到底行不行?鸿蒙智行到底行不行?

事实上,华为和车企的合作可以理解为,华为聚焦“大脑与神经”,车企聚焦“躯体与整合”,两者是专业分工、优势互补的共生模式。问界的成功,离不开其母公司赛力斯通过多次融资持续加大对核心技术的研发投入。这或许也给了其他车企一份标准答案。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn