新能源面系市场重心仍然加速向更大载货空间的车型转移,2025年11月全面新能源物流车面系车型总销量达3万辆,同比增长15.8%,但环比已经连续下降,本月环比微降1.9%。

从核心车型分类看,市场分化格局很清晰:

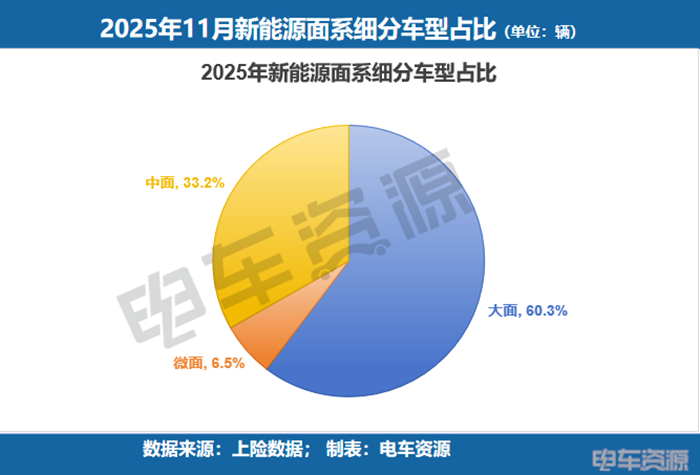

大面车型成为最大增长引擎,11月销量超1.8万辆,同比激增142.1%,环比增长6.4%,是唯一实现同环比双增长的车型。

微面车型持续萎缩,销量仅1960辆,同比下降25.7%,市场份额进一步收缩;中面车型同样面临压力,销量守住1万辆大关,但同比下降37.1%,环比下降10.8%。

这一持续性的结构性变化反映出物流行业对运输效率的追求正在提升。大面车型凭借更优的载货空间与续航能力,更好适配了城际物流、批量配送等场景的升级需求。而微面与中面车型则受到末端配送模式变化、替代车型增多等因素的影响,增长乏力。

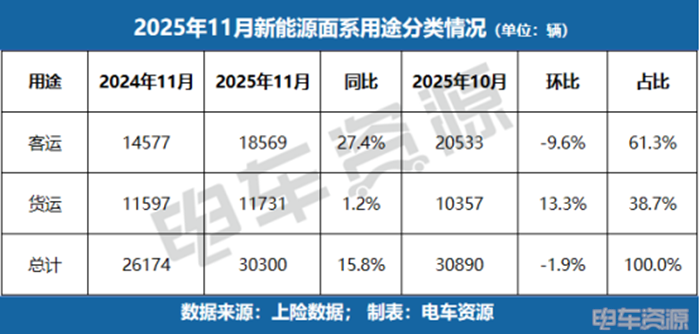

在用途方面,客运与货运需求保持稳定。客运车型销量1.9万辆,货运车型1.2万辆,分别占据总销量的61.3%与38.7%,客运需求仍占主导,但货运市场亦稳步发展。

远程蝉联冠军,五菱承压

企业格局没有过多的变化,11月TOP10企业中仅有上汽通用五菱等两家车企销量面临同比下滑的趋势,其他企业均实现了正增长。

远程新能源商用车以5810辆的成绩蝉联冠军,同比增长30.9%,市场份额达19.2%,展现出强劲的上升势头;上汽通用五菱单月销量4268辆,同比下滑37.6%,再次位居第二,显示其仅依靠单一中面车型重回榜首正面临挑战;长安跨越表现亮眼,销量3189辆,同比暴涨193.9%,位列第三。

江铃汽车实现令人瞩目的跨越式增长,11月销量1900辆,同比飙升3233.3%,比10月又上升一名。长安凯程(同比+35.8%)、上汽大通(同比+106.1%)、北汽福田(同比+59.8%)等企业均实现了高速增长。

从2025年1-11月累计销量来看,格局相对稳定上汽通用五菱(5.4万辆)与远程新能源商用车(5.3万辆)组成第一梯队,累计份额合计超35%。长安凯程、瑞驰汽车、上汽大通等位列其后。

TOP10格局稳定,集中化明显

在具体的细分赛道中,不同企业凭借核心产品构筑差异化竞争优势,呈现出愈发集中化的鲜明发展态势,各细分市场的竞争逻辑与格局也迥然不同。

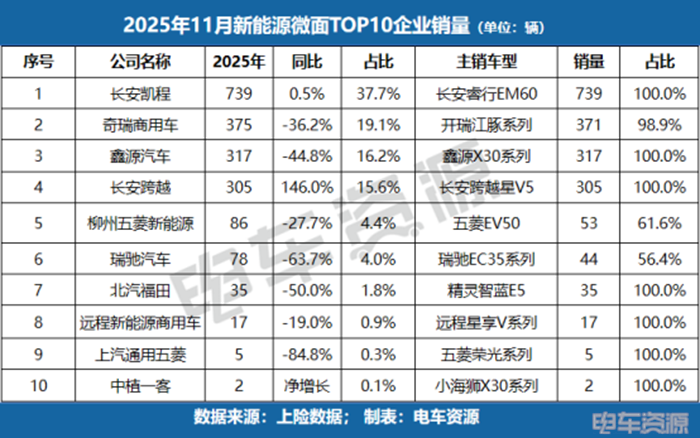

在整体规模持续收缩的微面市场中,竞争格局高度集中。TOP10企业几乎均以一款主力车型支撑整体销量,凸显出在细分市场萎缩背景下“单品聚焦”策略的有效性。长安凯程以739辆的销量、37.7%的市占率稳居第一,其旗下 长安睿行EM60(参数|询价)单一车型贡献了全部销量,展现出强大的产品统治力与市场认可度。

中面市场也正在承压。上汽通用五菱凭借五菱扬光单一车型实现4263辆销售,以42.4%的份额保持绝对领先,但同比37.4%的下滑幅度,表明其传统优势市场正受到明显侵蚀。远程新能源商用车、长安凯程、壁虎新能源汽车等企业紧随其后,分别通过远程星享V系列、长安睿行EM80、金琥EV48等差异化产品,积极抢占细分应用场景与区域市场。

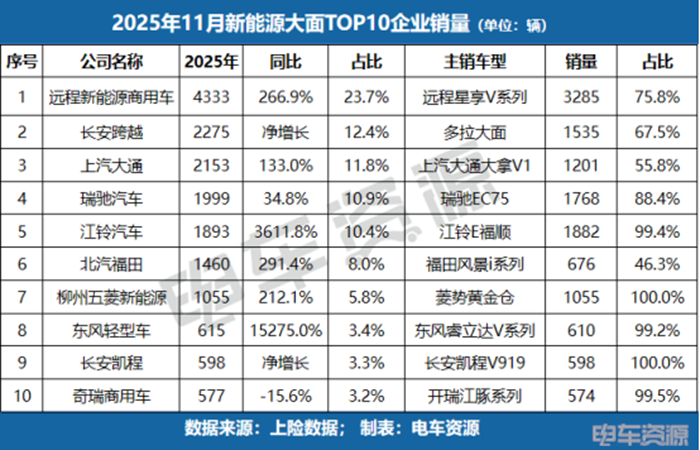

大面市场作为当前增长最迅猛、竞争最激烈的主战场,已成为行业格局重塑的关键领域。远程新能源商用车以4333辆销量大幅领先,远程星享V系列是核心支柱。长安跨越(多拉大面)、上汽大通(大拿V1)、瑞驰汽车(EC75)均实现三位数以上的同比高增长,显示出强劲的产品爆发力。江铃汽车凭借E福顺车型起量,成为该细分市场中的黑马。

江浙下跌,四线城市领衔增长

2025年11月,新能源物流车区域市场呈现出高度集中与多点爆发并存的鲜明特征,反映出市场渗透在不同地域处于差异化发展阶段。

从省份格局来看,广东省以6668辆的销量、22%的市占率持续领跑,其龙头地位稳固,是检验产品竞争力与影响力的核心战场。山东省表现突出,销量达2445辆,同比增长32.9%,超越传统面包车强省江苏与浙江,跃居月度销量第二位,显示出强大的增长动能。相比之下,浙江省与江苏省销量同比分别小幅下降3.9%与11.9%。

值得关注的是,一批中西部与部分东部省份正成为新能源VAN车销量增长的强劲引擎。贵州省以156.5%的同比增速一马当先,湖南省增长113.6%,湖北省与山东省增速也超过30%。这些区域的高增长,一方面得益于新能源汽车推广政策、绿色物流体系建设的深化,另一方面也反映了电商物流网络与城乡配送需求正在快速向下沉市场延伸。

这一“下沉”趋势在城市层级分析中得到进一步印证。市场增长动力结构发生显著转移:四线城市同比增速高达46.2%,领跑各线级城市;三线、二线及新一线城市也保持了15%以上的良好增长。与之形成对比的是,一线城市销量同比微降0.5%,市场趋于饱和,竞争已进入存量深耕阶段。

结语

总体而言,2025年11月新能源物流车“面系”市场重心持续向大面车型进行结构性迁移,驱动整体增长;中面与微面则面临不同程度的存量博弈与份额收缩。这一产品趋势重塑了企业竞争格局:在微面市场依赖“单品制胜”,在中面市场出现格局松动,而在大面这一主战场则呈现激烈混战。

与此同时,市场增长动能正从高线城市向广阔的下沉区域渗透,预示着未来面系车的竞争,将是产品精准定义能力与区域市场深度运营能力的综合较量。