核心发现:2025年乘用车售后服务行业呈稳步提升态势,核心转型方向为从“任务完成”到“体验致胜”,新势力与自主品牌凭借差异化策略表现突出。

2025年12月18日,车质网与凯睿赛驰咨询联合发布《2025年中国乘用车售后服务满意度研究报告》,研究显示,2025年中国乘用车售后服务流程执行率提升至76.7%,售后服务满意度得分达到783分,均较2024年有所提升,行业整体服务水平呈现稳步上升态势。值得注意的是,“服务质量”在各维度满意度中仍处于最低水平,成为行业亟待突破的瓶颈。

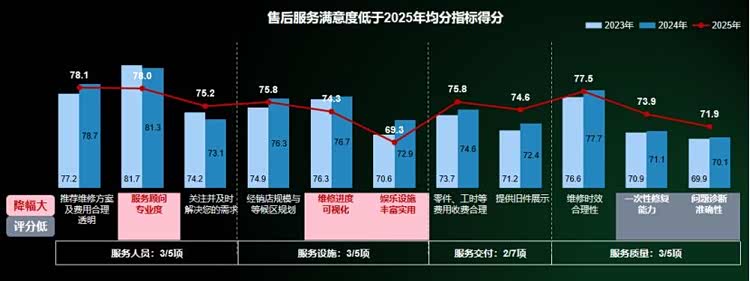

在服务维度评价中,“服务设施”满意度小幅下滑,“服务沟通”“服务人员”“服务交付”“服务质量”四大维度均呈上升趋势。这意味着,售后服务正在从基础流程完成向更深层次的用户体验转变。其中,“服务交付”维度下“承诺的时间交车”“项目完成度”等指标的满意度提升,反映出企业对服务时效性和专业性的重视程度在加深。

从品牌类型来看,售后服务市场分层特征显著。豪华品牌执行率与满意度“双降”,合资品牌执行率微增但满意度下滑,服务体验与用户需求的匹配问题相对突出。新势力品牌表现尤为突出,服务流程执行率高达80.1%,远超行业均值,在流程执行率与满意度上实现“双优”。其优势源于科技赋能、流程体系优化与精细化运营策略,在“问题诊断准确性”“承诺时间交车”等关键环节的用户满意度显著提升。自主品牌则在“服务人员”“服务沟通”维度表现亮眼,“进店接待时效性”“咨询解答质量”等指标提升明显,这是其“从产品销售转向用户经营”理念快速落地的体现。

用户需求的变化方面,报告通过分析不同用户群体的关注点,为品牌精准施策提供了依据。从整体来看,行业对“服务质量”和“服务交付”的关注度最高,其次是“服务沟通”和“服务人员”,“服务设施”关注度相对较低。继续细分,新势力用户更关注“质量与交付”,自主品牌用户则侧重“沟通与人员”。这种差异化需求要求品牌服务有更细的颗粒度,以回应不同用户群体的核心期待。

从用户特征来看,一线/新一线城市用户、40岁以上人群,以及高学历、高收入群体,对各服务维度的关注度普遍较高,但需求侧重存在差异:前者更关注服务沟通与交付效率,后者更重视服务沟通与人员专业度;首购用户因需建立情感信任,对服务人员的专业度与服务态度更为关注,增换购用户则更追求服务质量与效率。这些特征为品牌制定差异化服务方案提供了明确依据。

报告揭示,当前售后服务行业面临的核心挑战在于:基础服务流程已成行业标配,无法满足用户差异化需求,“做到”与“做好”(即基础落地与体验升级)之间存在明显差距。尽管“服务沟通”满意度有所提升,但“服务顾问专业度”指标下滑,表明专业能力建设仍需加强;“娱乐设施丰富实用”满意度持续走低,则反映出经销商在软性服务环节的精细化程度不足。这种“落地不扎实、精细化不足、理念与执行脱节”的现象,正是行业转型期的主要痛点。

报告进一步明确了售后服务的核心转型方向:从保障用车的被动服务,转向经营用户的主动体验构建。这一转变要求品牌将服务视为与用户建立长期信任的桥梁,而非单纯的售后保障。目前,部分品牌已通过数字化工具、专属服务群、透明车间系统等尝试构建更高效、透明、可靠的服务体验,但仍存在执行短板,如部分品牌虽搭建了专属服务群,却出现“用户提问无回应”的情况;透明车间系统虽已普及,却多限于物理空间的可视化,未能通过APP实现保养过程及进度的远程查看,满足用户对服务透明化的深层需求。

针对这些软性服务环节的短板,报告提出了“从用户出发,打通服务‘理念-业务-事项-实践’全链路”的核心改进理念。这意味着售后服务不应仅关注流程完成,更要聚焦用户在每个服务触点的感知体验。当用户感受到服务是主动设计而非被动执行时,服务的核心价值才能被真正感知。

车主关怀与车主活动正成为服务升级的重要方向,场景化的增值服务需求正逐步觉醒。未来,品牌需要将这些服务从阶段性活动升级为常态化体验,通过无缝衔接、定制细分、悦享体验三大核心动作,让服务真正融入用户的日常生活场景。

报告最终给出三点具体提升建议:一是运用自动分析、AI技术等主动型技术工具,打造精准化服务;二是兼顾全程响应与情感共鸣,挖掘用户高感知服务事项,将品牌服务深度融入用户生活场景;三是持续提升终端团队的硬实力与软技能,提供有效的智能工具与体系资源支持,确保服务理念切实落地。

从行业发展趋势来看,售后服务已从简单的维修保障演变为用户关系经营的核心载体,用户对售后服务的关注正逐步向“更高效的响应、更透明的过程、更具情绪价值的体验”转变。当品牌能够精准捕捉并满足用户的核心需求,不仅能提升满意度,更能强化品牌与用户之间的情感连接,最终转化为忠诚度与口碑传播。正如报告所强调的,“单纯‘做到’基础服务已无法满足用户期待,唯有以用户需求为核心,实现从‘任务完成’到‘体验致胜’的全面转型,才能真正达成‘经营用户’的长期目标”。