编者按:

2025岁末,“人汽”启动主流车企集团系列报道,首篇聚焦奇瑞汽车。

从芜湖荒滩的小草房到港交所的聚光灯,26载深耕,奇瑞以年内港股最大车企IPO为标志,正式开启全面转型新征程。

我们看到,奇瑞在高端化突破、新能源转型、智能化升级中取得成绩,与挑战——既有盈利双增、海外出口连续高增的亮眼表现,也面临毛利率偏低、资产负债率高企、智能化短板等现实考题。

我们认为,一场从“量变”到“质变”、从“制造”到“科技”的全面突围战已经打响。但奇瑞的“不客气”宣言,能否兑现为可持续竞争力与市场估值,不仅关乎其自身命运,亦为观察中国汽车产业整体升维提供了绝佳视角。

作者:王珊珊

港股上市,是一场全面转型的起点。

9月25日,奇瑞汽车正式在香港上市,并以91.4亿港元募资额成为年内港股最大车企IPO。

从芜湖荒滩的小草房到港交所的聚光灯,63岁的尹同跃整整等了20多年。但光鲜背后,他肩上的担子也更重了。

数据显示,今年前三季度,奇瑞汽车收入2148.33亿元,同比增长17.94%;归母净利润143.65亿元,同比增长28.01%。

销量方面,2025年1-11月,奇瑞集团累计销售汽车256.15万辆,其中,新能源汽车81.47万辆,同比增长69.4%,新能源汽车销量占比则达到31.81%。

然而,3个月来,公司股价持续震荡,这是多空力量博弈的直接体现。在估值表现上,也低于行业可比公司。

面对汽车行业之大变局,市场对奇瑞的内在价值正在进行重新评估和发现。护城河高不高?出海市场能否进一步扩张?智能化转型能否成功?每一项都是巨大的考验。

盈利双增,高端化“不客气”

奇瑞是典型的“高销量、低利润”的车企,赚钱能力在车企属于中等。

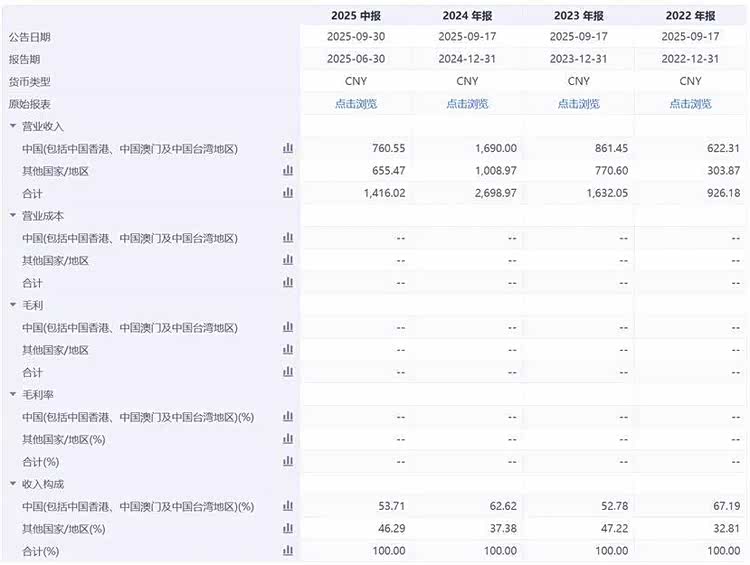

2022-2024年,奇瑞汽车的营收分别为926.18亿元、1632.05亿元、2698.97亿元,年复合增长率超70%。

今年前三季度,奇瑞汽车收入2148.33亿元,同比增长17.94%;归母净利润143.65亿元,同比增长28.01%;呈现营收增速高于销量增速、利润增速高于营收增速的良性循环态势。

需要引起重视的是,公司毛利率与同行业其他公司相比,处于偏低位置。近年来,其乘用车业务毛利率长期低于15%,而目前国内大部分成熟车企整车业务的毛利率普遍在15%以上。

分析看来,奇瑞汽车之所以呈现“低毛利”特征,一方面是其大比例出让给经销商返利。奇瑞通过高返利激励策略来吸引和扩充其经销网络,同时促使经销商完成其销售目标。这也是其近年来实现逆势高增长的关键。

另一方面,中低端车型依然是奇瑞汽车的销量主力。目前,奇瑞拥有奇瑞、捷途、星途、iCAR和智界五大乘用车品牌。今年11月,五大品牌总销量255809辆,同比减少约2%。

其中,奇瑞品牌11月销量165511辆,同比增长1%;捷途品牌11月销量55088辆,同比下降13%;两大品牌销量占公司总销量的八成以上。

此外,星途品牌11月销量12021辆,同比下降24%;iCAR品牌11月销量11428辆,同比增长99%;智界品牌11月销量11761辆,同比增长3%。

针对高端市场,奇瑞正在加速破局。

2025年,诞生26年的“奇瑞风云”发力混动产品序列,依托A9L与T11组成的“双旗舰”阵容,市场竞争力不俗。

带着重塑豪华越野新标杆的愿景, 捷途纵横G700(参数|询价)年内亮相,上市24小时大定订单突破1.5万辆。11月,纵横G700正式登陆迪拜市场,进军全球高端越野领域。

作为公司与华为联手打造的新品牌,“智界”为奇瑞的高端化战略填补了重要一环。11月,智界汽车已经连续两个月交付过万辆,连续三个月大定破万辆。

由奇瑞汽车股份有限公司执行副总裁李学用开始主导的星途品牌同样引人注意。12月13日,奇瑞与ACO在马来西亚完成战略签约,成为勒芒签约的首个中国品牌,星途将承载这一使命开启中国勒芒之路。

一系列的举措,不仅展现了奇瑞在高端技术领域的底蕴,更有助于提升其全球品牌形象与单车价值,为长期盈利能力打开上行空间。

同样值得关注的是,奇瑞汽车资产负债率一直处于行业较高水平。今年三季度末,这一数值为82%,虽相比2024年末的87.9%有所收窄,但在主流车企中依然属于相对较高。

在汽车行业中,负债可以是压垮骆驼的稻草,也可以是撬动地球的支点。这对奇瑞汽车的资金管理和运营能力,也提出了更高的要求。

从量变到质变,新能源“不客气”

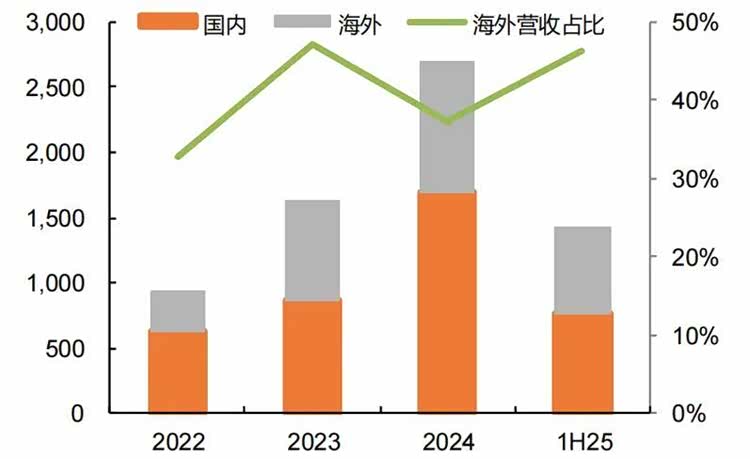

近几年,奇瑞汽车销量狂飙,主要靠海外市场。而且海外是高溢价市场,奇瑞汽车在部分地区的售价比国内高出50%以上。

2025年11月,奇瑞集团出口汽车13.67万辆,同比增长30.3%。这已经是奇瑞连续第七个月单月出口规模超10万辆。

近年来,公司海外销售收入占乘用车的比例在40%上下波动,几乎扛起了集团收入的半壁江山。

本质上看,奇瑞汽车在海外的成功,是中国工业产能的溢出,而非新质生产力的代表。从出口产品结构上看,奇瑞全球化最大的底牌依然是燃油车渠道。而代表中国新质生产力的是新能源车。

2025年上半年,乘用车业务营收比重约占公司总营收的90%左右,其中,燃油车的销售收入占比高达近70%。

当前,奇瑞的全球化布局和新能源转型,正处在一个微妙的十字路口。

一方面,要守住燃油车攒下的全球渠道家底。奇瑞汽车的主要出口目的地是俄罗斯、中东、拉美、东南亚等新兴市场。但这些国家潜在的关税政策风险是始终悬在奇瑞汽车头上的达摩克利斯之剑。

事实上,由于地缘政治所带来的制裁风险,奇瑞已于2025年3月开始缩减俄罗斯的业务营运,预计到2027年公司在俄罗斯的乘用车销售额占总收入贡献的百分比将缩减至可忽略不计。目前,欧洲市场已成为公司海外业务增长的新引擎。

另一方面,又得在新能源市场和对手赛跑。比如,在奇瑞汽车长期耕耘的巴西市场,已经聚集了比亚迪、长城等多个“玩家”,而且出口更侧重新能源产品,奇瑞的“舒适区”正在缩水。

自2023年奇瑞汽车董事长尹同跃喊出新能源“不客气”以来,奇瑞正在加速兑现这一承诺。2024年,纯电动车销售收入增长355.5%,插电/增程销售收入暴涨1195%,占新能源车59.9%;2025年Q1,纯电车、插电/增程销售收入比约为4:6。

构建第二增长曲线,智能化“不客气”

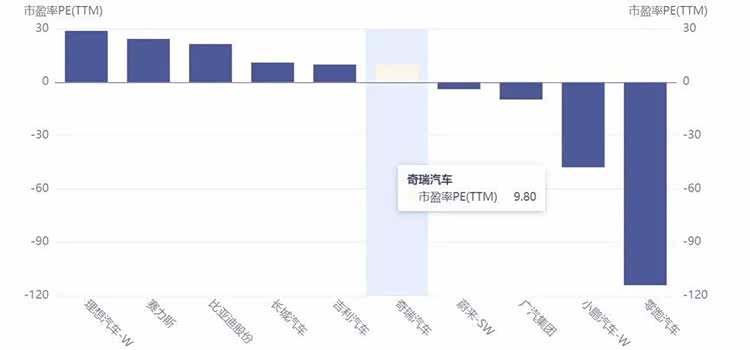

令不少人费解的是,奇瑞虽然实现了业绩和销量的强势增长,但资本市场对其估值热情却并不高。

目前,奇瑞汽车1800多亿港元市值,折合市盈率还不到10倍。相较理想汽车的近30倍、比亚迪H股的20多倍,资本市场显然并没有将奇瑞当成长股看,而是按照传统制造业进行估值。

随着三电供应链的成熟与同质化,如今的新能源赛道早已告别了单纯比拼制造与供应能力的“上半场”,而是全面进入以“需求定义能力”和“智能化水平”为核心的“下半场”。

相对比亚迪、吉利等竞争对手,奇瑞智能化的短板在于技术依赖外部,而非全域自研。

一直以来,奇瑞的智驾总方略是“全栈可控”,倾向于和华为、Momenta、地平线等供应商合作开发,但缺乏一个智驾主心骨也是奇瑞的心病。大卓智能的诞生,是奇瑞从“全栈可控”到“全栈自研”的标志性节点。令人遗憾的是,这个故事并没有续写太久。

今年5月,奇瑞一次性将旗下雄狮科技、大卓智能与研发总院相关业务进行整合,成立奇瑞智能化中心,针对智能座舱、智能辅助驾驶、电子电气架构等整车核心技术环节进行集中研发。

这也解释了,为何奇瑞近年来持续加大研发投入,但研发费用占收入的比例一直在3.5%-4.1%区间。相比同行,研发投入仍然偏少。

此外,奇瑞与生态伙伴合作固然有好处,但利润率尚不清楚。这也加重了投资者对奇瑞技术实力的质疑。

奇瑞也在努力强化“高科技”的形象。作为被公认的下一个10万亿规模黄金赛道,机器人已成为全球科技企业与车企竞逐的新战场、业绩增长的第二曲线。

12月9日,奇瑞墨甲机器人公司交付新一批120台机器狗Argos。根据规划,预计到2030年,奇瑞将实现机器人、机器狗全球销量分别超4万台和9万台。

无论如何,奇瑞已经迈出了关键一步。但想要从一个传统车企真正进化成“全球化高科技生态集团”,并获得投资者的认可,依然任重而道远。