根据乘联会今日发布的最新数据,12月前三周(1日至21日)国内乘用车市场呈现出一些结构性的变化。在整体零售层面,市场共计销售新车130.0万辆。与去年12月同期相比,这一数字下降了19%,但与今年11月同期相比,则有5%的温和增长。从全年累计视角看,今年至今累计零售量已达到2278.3万辆,同比增长幅度为4%。

批发端的数据同样值得关注。同期,全国乘用车厂商的批发量达到130.2万辆,同比去年同期下降了23%,环比上月同期也减少了13%。今年以来的累计批发量则站上了2806.7万辆,同比实现9%的增长。

市场结构的变化,最为鲜明地体现在新能源领域。12月前三周,新能源乘用车的零售销量为78.8万辆。与去年同期相比,这一数据有1%的微增,较上月同期也增长了3%。尤其值得注意的是,新能源车在同期整体市场中的零售渗透率已达到60.6%,这是一个标志性的水平。今年以来,新能源车累计零售量达到1226万辆,同比增长18%。

厂商新能源批发方面,同期数据为78.2万辆,同比下降10%,环比上月下降12%,新能源批发渗透率也达到了60.1%的高位。全年累计新能源批发量则为1453.8万辆,同比增幅为25%。

从生产端来看,12月前三周的情况有所调整。传统纯燃油轻型车的产量为68.1万辆,同比和环比分别下降25%与10%。混合动力与插电式混合动力车型的总体产量为39.8万辆,同比和环比分别下降19%和11%。

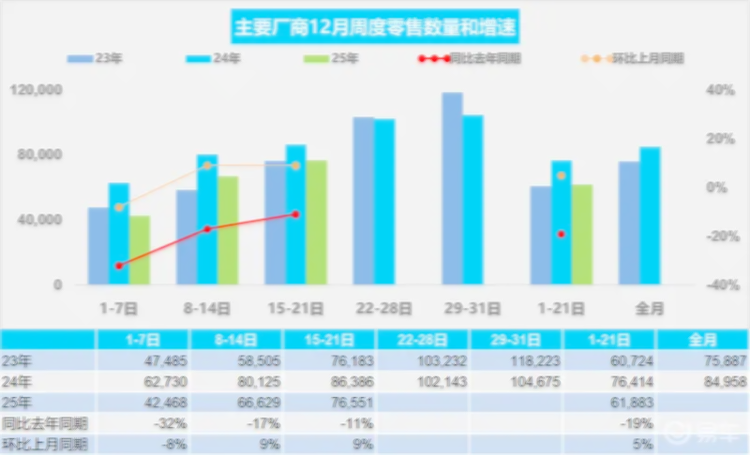

观察周度数据的变化节奏,能够看到市场波动的具体轨迹,12月第一周,市场日均零售量为4.2万辆,同比降幅为32%,环比上月同期也下降了8%。进入第二周,日均零售量回升至6.7万辆,同比降幅收窄至17%,环比转为增长9%。到了第三周,日均零售量进一步提升到7.7万辆,同比降幅继续缩小至11%,环比保持了9%的增长。综合前三周,零售总量与同比变动情况如前所述,环比上月同期增长了5%。

批发端的周度走势有相似也有不同。第一周日均批发量为4.3万辆,同比下降40%,环比下降18%。第二周日均批发量为6.2万辆,同比下降22%,环比下降13%。第三周日均批发量达到8.1万辆,同比降幅收窄至9%,环比仍下降11%。前三周批发总量同比变化为下降23%,环比上月同期下降13%。

综合来看,12月前三周的市场运行,整体销量在去年同期高基数背景下呈现同比下行,但环比上月有一定回暖迹象。新能源车渗透率持续攀升并首次突破60%的门槛,标志着市场消费结构的深刻演变。生产端的同比与环比调整,则可能反映了厂商对于当前市场环境的判断与应对。全年累计数据依然保持同比增长,显示市场基本盘依然稳固。