临近岁末,一座曾经象征着财富与品位的保时捷中心突然就“人去楼空”了。

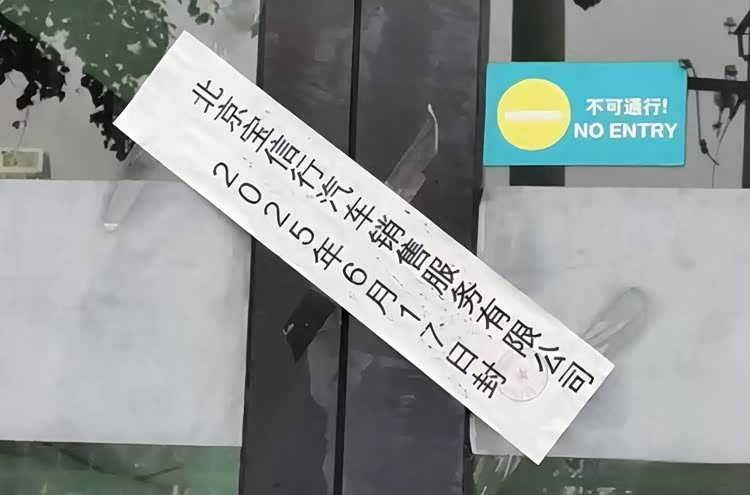

12月23日,有网友在社交媒体表示,位于郑州中原区的大中原郑州国际车城的郑州保时捷中心疑似“跑路”了。随后针对消费者的关注,保时捷中国公开回应称:“正与警方和相关部门在现场核查事实”。

此次事件中涉及消费者预付的购车款、维修保养费一夜之间恐化为泡影,涉及金额从数万元到数十万元不等,虽然保时捷中国官方表示将“积极推动事件妥善处理”,但这家授权经销商陷入经营异常已经成为现实。同时该经销商控股方东安控股集团还同时控股着贵阳孟关保时捷中心,目前来看,两家都出现了状况。

此次事件在网上迅速发酵,不仅因为涉及到了高端品牌,更因为它不是孤例。近年来,整个合资豪华车经销商网络在中国市场都正面临着系统性危机,从宝马到奔驰,从奥迪到保时捷,曾经稳坐利润高台的豪华品牌经销商,如今正在经历一场前所未有的考验。

今年五月,宝马北京一4S店“宝信行”今年5月也是突然出现人去楼空,不仅仅导致数百位车主购买的单价上万元保养套餐无法再继续使用。后续车主一直与宝马方面协调,似乎至今未果,从而引发众多车主声讨。2022年,浙江一家奥迪经销商“失联”,留下未交付的车辆和大量服务欠款。

合资豪华品牌经销商频繁“跑路”,正成为行业一个难以忽视的现象,只是这次终于轮到了保时捷。那么,曾经被视为“现金奶牛”的豪华车,为何逐渐变成了高风险业务?

止不住下滑的业绩

频繁的出现经销商跑路,对经销商来说最根本最直接的原因恐怕就是业绩下滑了,翻开保时捷的财报我们就能看到它在中国正面临着巨大的“窘境”。

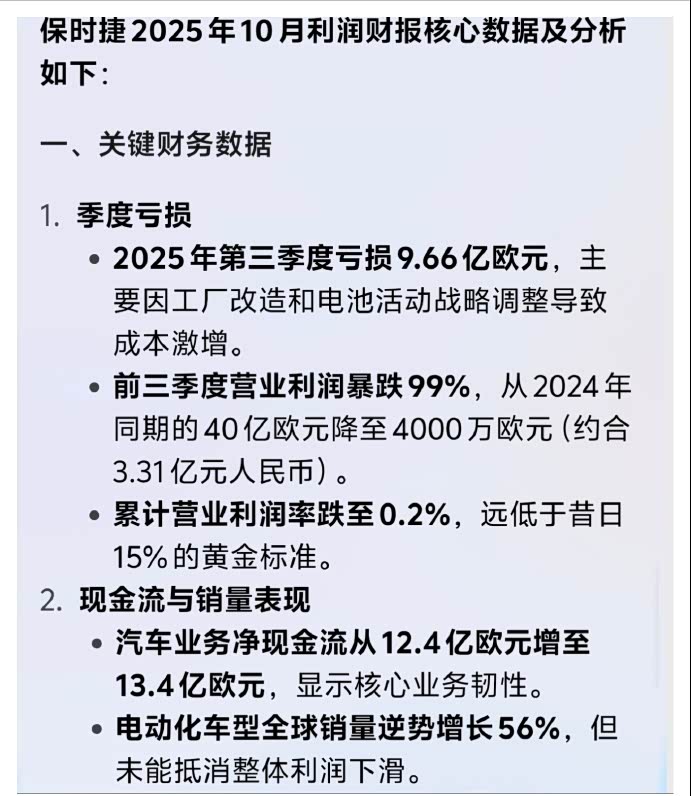

保时捷三季度财报显示,今年第三季度亏损达9.66亿欧元,约合人民币80亿元。前三季度,保时捷总营收为286.6亿欧元,同比下降6%;总营业利润仅4000万欧元,相较去年同期的40.35亿欧元同比下滑99%。

2025年前三季度,奥迪品牌在中国市场交付汽车约43.4万辆,同比下降9%;集团整体营收约484亿欧元,同比增长4.6%,但车辆交付总量为1,191,141辆,同比下降4.8%。

另一家豪华车品牌,奔驰的日子也没有好到哪里去。其在10月29日公布的三季度财报显示,销售收入为321.47亿欧元,同期为345.28亿欧元,同比下滑6.9%;营业利润为7.50亿欧元,同期为25.17亿欧元,同比下滑70.2%;调整后息税前净利润为20.99亿欧元,同期为25.37亿欧元,同比下滑17.3%;税后净利润仅为11.90亿欧元,同期为17.19亿欧元,同比下滑30.8%;日子过的甚至比保时捷和奥迪要来得更惨烈。

这些在华经营大多超过二十年以上的豪华车品牌近年频繁在华市场遭遇重挫,不能不让人唏嘘。曾经的“品牌光环”正一点点的褪色,随之而来的是经销商网络的持续承压,而重压之下不断出现经销商不堪重负“跑路”也就不能理解。

是消费者理性了还是市场变了?

中国豪华车市场曾经历长达二十年的高速增长期。在此期间,品牌光环足以让消费者接受加价、强制装潢和漫长的等待期。然而,随着经济增速放缓和消费观念转变,这种非理性繁荣正在终结。

较早之前,麦肯锡对中国汽车消费者的调研显示,高端车潜在买家中有47%表示会“仔细比较性价比”,这一比例较五年前上升了22个百分点。豪华品牌不得不通过官方降价、经销商优惠等方式维持销量,这直接压缩了单车的利润空间。

有奔驰经销商透露:“五年前卖一辆S级能赚15-20万,现在只有3-5万,还要搭上各种赠品和服务。”

另外一个不得不提的现实就是,也是最根本的原因就是,伴随着中国市场的快速电动化转型,新能源汽车的崛起是传统豪华品牌面临的最直接挑战。

特斯拉、蔚来、理想、极氪等品牌不仅仅在产品性能上与传统豪华车正面竞争,更是在销售网络创新上提供了完全不同的消费体验。

比如特斯拉开创的透明定价、线上订购、统一售价模式,彻底消除了传统购车过程中的信息不对称和价格谈判疲劳。

在自主新能源品牌中,蔚来建立的用户社区和全方位服务体系,也对“豪华服务”的内涵赋予了新的边界。这些新势力品牌成功的同时,也进一步放大了传统4S店的弊端:库存压力大、资金占用高、服务不透明、用户体验割裂等等。

简单地说,豪华车市场的“蛋糕”就那么大,吃的人多了,自然就会出现有人吃不饱,结果可想而知。

传统豪华车经销模式是典型的重资产运营:高昂的土地成本、豪华的展厅建设、大量的库存车辆、专业的技术设备,每一项都需要巨额资金投入。这种模式在车市高速增长期可以通过规模效应获得回报,但在市场波动时就迅速的变成沉重的负担。

德味儿豪华不香了

另一个值得关注的现象是,年轻一代对豪华的理解正出现变化,中国豪华车消费主力正从60后、70后向80后、90后转移。年轻一代消费者对“豪华”的定义也发生了根本性变化:他们不再仅仅看重品牌历史和logo的社会象征意义,而是更加关注产品的科技含量、智能化水平、生态体验和情感连接。

波士顿咨询公司(BCG)的研究指出,中国年轻高端消费者中有68%将“智能科技体验”列为购车前三考量因素,这远高于全球平均水平。传统豪华品牌虽然也在推进智能化,但受制于全球统一研发体系和较长的产品迭代周期,往往难以跟上中国本土新势力的创新速度。

中国本土品牌从跟随到超越的快速跃进,面对比亚迪仰望、蔚来ET7/ET9、 理想MEGA(参数|询价)、极氪001FR等车型在价格区间上展开的刺刀见红的竞争,以往充满了“德味儿”的BBA们虽然也在加速渠道革新及电动化转型,但在这个转型阶段,面对中国本土品牌在电动化、智能化上的正面竞争,迟缓的BBA们多少显得有点力不从心。

合资豪华品牌在华是否已经穷途末路?答案已经不重要,至少中国市场的消费者已经用行动给出了一种答案,以品牌光环和经销商网络为核心的传统豪华车商业模式,在中国市场已经走到瓶颈期,这不仅仅是单个经销商的经营失败,更是整个体系面临的结构性挑战。

合资豪华品牌必须清醒的认识到,中国市场已经发生根本性变化,消费者更加成熟理性,竞争对手更加多元创新,技术变革更加迅速彻底,仅仅依靠品牌历史和燃油车技术积累,已经不能维持市场地位了。