上海工厂第900万辆电动车下线,车队长度可绕地球赤道一圈,但特斯拉的交付量却连续第二年下滑,这组矛盾的数据背后藏着什么秘密?

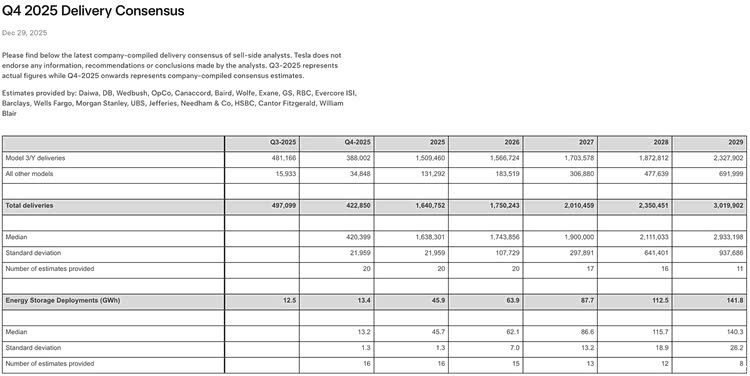

2025年12月,特斯拉在其投资者关系网站上公布了一组数据:第四季度交付量预期中位数为420,399辆,这与其上海超级工厂下线的全球第900万辆电动汽车形成了鲜明对比。

若按此预期,特斯拉2025年全年交付量将约为164万辆,相比2024年的179万辆和2023年的181万辆,这已是连续第二年出现下滑。

公开如此悲观的市场预期数据是特斯拉首次尝试,市场开始疑问:这份公开的数据,是特斯拉为缓解未来业绩压力的“烟雾弹”,还是反映了其真实困境的信号?

•交付连续下滑与全球竞争增长困局

当特斯拉公布第四季度交付量市场预期数据时,资本市场似乎已经闻到了不同寻常的气息。数据显示第四季度交付量的均值预期为422,850辆,同比降幅达15%。

这一数字与彭博社统计的44万辆左右的市场共识预期相比更为悲观。特斯拉方面则明确表示“不认可分析师的任何信息、建议或结论”,仅客观呈现汇总后的共识数据。

交付量连续滑坡已是板上钉钉。回顾特斯拉近年交付量变化,2023年为181万辆,2024年为179万辆(下降约1%),2025年预期则进一步降至164万辆(下降约8%)。交付量下滑的背后,是美国联邦税收优惠政策的变动以及全球竞争加剧等多重因素的共同作用。

在美国,7500美元联邦税收抵免于2024年9月底到期,导致大量购车需求提前释放,这使得特斯拉第三季度交付量达到49.7万辆的高峰,但这也直接透支了第四季度的市场。

全球电动汽车市场的竞争格局已经发生了根本性变化。在中国市场,特斯拉正经历着一场激烈的价格与技术战。面对比亚迪、小米等本土品牌以极具竞争力的20万元级定价结合标配高阶智能驾驶功能的组合拳攻势,特斯拉仅能依赖降价促销和低息贷款等手段艰难守卫市场份额。

欧洲市场同样不容乐观。2025年11月,特斯拉在欧盟范围内新车注册量同比下降近34.2%;今年前11个月同比下降38.8%,市场份额已降至1.3%。这些数字清晰地描绘出特斯拉在全球主要市场面临的增长困境。

•从电动车到AI机器人的豪赌

当外界对特斯拉销量表现忧心忡忡时,这家公司已经开始了大胆的战略转向。马斯克曾多次强调,“特斯拉核心是一家AI公司”,他将自动驾驶与机器人列为未来发展的关键。

在2025年9月发布的“宏图计划”第四篇章中,特斯拉的核心内容是将人工智能融入物理世界。这一转变意味着,特斯拉可能正在退出传统汽车行业的竞争游戏,而是转向更高维度的AI和机器人领域。

特斯拉的宏大蓝图,核心是将汽车转变为能持续创造现金流的“机器人资产”。如果特斯拉在全球部署100万辆Robotaxi,每辆车每年能创造超过4万美元的净收入,这将为公司带来高达400亿美元的年度现金流。

华尔街机构预测,到2040年全球无人出租车市场将达到万亿美元级别。与此同时,Optimus人形机器人被视为特斯拉的另一大增长极。特斯拉规划中,Optimus 3原型机将在2025年底亮相,并于2026年启动量产。

除了面向未来的机器人计划,特斯拉的能源业务正悄然成为最稳健的现金流发动机。2024年,特斯拉能源业务收入突破100亿美元,储能交付量翻倍至31.4GWh。这一业务的毛利率持续提升,目前已从去年的20%跃升至24.4%,高于汽车业务的18.2%。

如果能稳定在25%以上,仅储能板块未来每年就能为特斯拉贡献近90亿美元的净利润。

特斯拉的战略转变对整个汽车产业带来了深远启示。这家曾经以颠覆者身份进入市场的公司,如今正在重新定义自己的角色。特斯拉的决定性转变向整个行业提出了一个核心问题:当电动汽车的技术和制造日趋普及时,车企的长期护城河究竟是什么?

中国车企已经显示出了在电动汽车制造和智能化方面的竞争力。中国新能源汽车产业已从“鲶鱼效应”的受益者,进化为规则制定者。随着特斯拉战略重心的转移,这一市场的竞争格局可能迎来新的变数。

汽车行业或将分化为两个主要阵营,一方继续深耕电动汽车制造,通过技术创新和成本控制争夺市场份额;另一方则追随特斯拉的脚步,向自动驾驶、机器人等更高维度的竞争领域迈进。

•电动EV:

上海工厂第900万辆电动车下线时,特斯拉全球电动车的总长度已经能够绕地球赤道一圈。但马斯克的目光已经越过这条由车辆构成的地球环带,投向更遥远的AI与机器人地平线。

在奥斯汀街头缓慢起步的Robotaxi测试车队,到工厂车间内仍在蹒跚学步的Optimus机器人原型,特斯拉正在上演一场惊险的战略转型。2025年的交付量下滑可能只是序曲,真正的变革正在传统汽车业务之外悄然展开。

特斯拉的抉择如同一面镜子,映照出整个汽车产业面临的十字路口:是继续在已经拥挤的电动汽车赛道角逐,还是勇敢驶向那片名为“人工智能与机器人”的新大陆?无论答案如何,这条绕地球一圈的特斯拉车队,正驶向一个无人知晓的终点。