股市里有个不成文的规矩:急功近利者炒短线,耐得住寂寞者看长线。这句话,如今造成资本市场对长城汽车的2种看法。新年开市首日,长城汽车在A股和H股遭遇震荡。其中,H股跌幅6.15%,报收14.19港元;A股同样下跌1.46%,收于22.30元。港股盘中一度跌超5%,成交量达4.68亿港元。作为市值曾突破1500亿元,甚至一度超过上汽的汽车集团,相比最高峰,长城汽车的市值蒸发超过700亿元。原因始于,长城近期公布的2025年销量情况。全年销售汽车132.37万辆,虽然同比增长了7.33%,但在激烈的市场竞争环境下,形成两种截然不同的声音。有认为它“快”,在核心技术积淀与体系化布局上已步步为营,就不乏有人认为“慢”,认为其增速不及预期。这并不难理解,毕竟在如今快迭代、以销量论英雄的市场中,慢一步都有可能会面临掉队的风险。可这场关于“快与慢”的思辨,也映射出当前整个汽车产业的浮躁。人们有时过于关注表层的数据,却往往忘了审视一家企业内在肌理与长期竞争力。

文|Tian编辑|李佳琪图片来源|网络

1

不迷信短期红利,增速要看“质”而非“量”

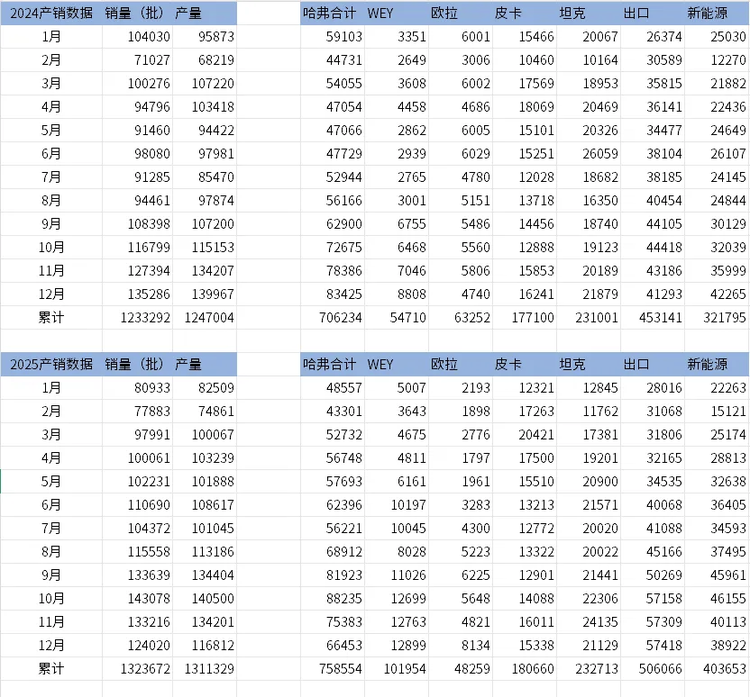

2025年,长城汽车总销量132.4万辆,同比增长 7.33%。不了解长城这家企业,看这个增速确实不算亮眼,以至于脱离脱离结构谈销量,几乎是多数投机者的片面视角。简单拆分品牌结构,就可以清晰看到,长城“量的扩张”要结合“质的提升”综合对比。

聚焦高潜力产品,长城执行了更为果断的产品线优化策略。虽然未具体列出全部停产车型,但其资源明显向高价值、高潜力的明星车型集中。

作为长城向上突破的尖刀,魏牌全年销量10.20万辆,同比激增 86.29%,更关键的是,这份增长建立在高端价格带的牢固根基之上。以蓝山、高山为核心,魏牌主销价格区间稳稳锚定20万-30万元以上,平均成交价突破30万元,标志着长城在主流高端市场站稳了脚跟。

坦克品牌,全年销量23.27万辆,占总销量比重约 17.6%。凭借对 “高端硬派越野” 这一蓝海市场的精准卡位, 坦克300(参数|询价)、坦克500等高价值车型撑起销量基本盘,均价稳居 30 万元以上,毫无疑问是长城汽车集团利润增长的重要引擎。

作为长城的基本盘,2025年哈弗品牌全年销售75.86万辆,占总销量57.3%。虽增速平稳,但内在结构正经历关键转型,包括哈弗猛龙、二代大狗等具备新能源、轻越野属性车型的推出,大幅提升了品牌的平均价值与利润率。

而欧拉品牌全年48289辆的销量,看似承压,实则是长城主动 “放弃无效规模” 的战略选择。面对白热化的纯电小车市场,长城果断收缩聚焦,避免了无意义的「失血」。长城皮卡则继续稳健发挥,18.17 万辆的销量、2.57% 的同比增长,扮演者集团稳定的利润压舱石的角色。

种种战略布局清晰地表明,长城已不再将“总销量排名”视为唯一目标,而是更关注各品牌在其战略定位上是否达成了“质量”目标——无论是盈利能力、品牌高度还是市场地位。

更值得注意的是,在年底各品牌都在冲销量的关键节点,长城却反其道而行。公开信息显示,到2025年年底,长城汽车的经销商库存系数已维持在1.5个月左右的行业健康水平。这表明,公司没有向经销商渠道“压库”以粉饰批发销量,保障了终端价格的稳定和渠道体系的长期活力。

对于投资者而言,理解这场静水深流的“质变”,远比关注一个整体的销量增速百分比更为重要。变相显现了长城汽车的增长逻辑,已进入一个更成熟、更可持续的新阶段。

2

高端化与国际化驱动“单车盈利”提升

市场对长城增速的疑虑,让外界往往忽略了其增长内核的根本性转变。长城的真正价值跃迁,体现在两大已见成效的战略上:对内坚定高端化,对外深化国际化。

长城的“质变”,首先源于其将核心技术转化为品牌溢价的能力。随着技术的完善,目前,Hi4智能电混四驱技术已成为长城高端车型(如坦克400 Hi4-T、哈弗猛龙)的核心卖点。2025年,搭载Hi4技术的车型销量占比显著提升,这些车型的平均售价普遍比同级别两驱混动车型高出3万—5万元,直接拉高了集团整体单车收入。

同时,2025年,长城明确放弃对B端出行市场的依赖,不再为追求销量而向网约车平台提供低价车型,确保所有产品都面向真实消费者,保证了利润空间。正如其坚持不做亏本的纯电小车规模一样,长城选择的是一条更艰难但更可持续的、追求高质量增长的道路。

如果说高端化解决了“卖得贵”的问题,那么国际化则解决了“在更贵的市场卖得好”的问题。在海外,长城优先投放坦克、魏牌等高溢价品牌,并用远高于国内的市场售价(例如,坦克500在澳大利亚的售价约合40万—45万元),精准投放至对其特性有高需求的海外市场(如澳洲、中东的越野市场,欧洲的tech-savvy市场),凭借其独特性,制定能够挑战甚至超越同级传统强者的售价。

通过“生态出海”,长城在海外建立生产基地,从根本上提升了在当地的盈利能力。以泰国罗勇工厂为例,本地化生产直接规避了高额整车进口关税(东盟国家通常超过30%),并利用本地供应链降低了物流和生产成本。成本下降而售价保持竞争力或更高,直接扩大了单车的利润空间。

此外,长城重点开拓了澳大利亚、中东、欧洲等用户对高价值车型接受度高的市场。在成熟市场建立规范的销售网络,有助于维护品牌形象、终端价格和二手车残值,形成“高价值-高利润-高服务”的良性循环。

带来了,2025年上半年,长城汽车海外市场的单车平均收入为18.1万元,较国内市场的单车平均收入约为14.7万至15.2万元高出约3万元;2025年前3季度,在行业价格战激烈的背景下,长城的单车平均收入稳定在17.3万元的高位。

可以看到,其高端化与国际化战略的深化,正系统性地提升其盈利质量和抗风险能力。而长城正在证明,在汽车产业的下半场,营收的质量远比规模的数量更重要。

3

汽车不欢迎投机者

长城汽车的路径选择,背后想象的也是整个汽车产业竞争逻辑的根本性变迁。预示着,行业已告别草莽增长的黄金期,进入存量竞争与体系化对抗的新阶段。

过去,汽车行业的政策红利与技术变革,催生了一批靠短期博弈就能赚钱的机会,许多投资者习惯了根据月度销量数据、新车发布等短期因素进行交易。但现在,这碗短期饭不仅长城这里吃不到了,整个汽车赛道或许都再难给投机者留机会。

如今随着行业的竞争从单一的产品竞争,扩展到全产业链的竞争。企业需要同时在技术研发、供应链管理、智能制造、品牌建设、全球布局等多个维度建立优势。这种全方位的竞争需要长期持续的投入,无法通过“一招鲜”取得胜利。

在此之下,投资逻辑需要进行根本转变。规模不再是考验一家企业的唯一指标。热度等短期指标进行投机操作,在这个行业将越来越难以获利。汽车企业的价值不再体现在每个季度的销量环比增长上,而在于长期经营过程中构建的综合性实力。投资者更需要关注的是,企业的研发投入强度、专利积累情况、品牌忠诚度、海外市场渗透率等长期指标。

如今,汽车行业已经度过了快速普及期,进入存量竞争与消费升级并行的新阶段。在这个阶段,企业的增长速度会自然放缓,但盈利能力、市场地位和品牌价值的重要性将会显著提升。那些仍然抱着过去高增长预期、希望在每个季度都看到爆发式增长的投资者,注定会失望。

长城汽车近期的股价波动,像一面镜子,映照出汽车产业投资逻辑的深刻变迁。公司主动选择不以量取胜、聚焦盈利与长期的战略,正是对新时代的回应。整个行业都在呼唤一场从“投机”到“投资”的认知革命。

对于那些追逐风口的投机者,如果仍然怀着短期“捞一笔”的心态,那么不仅应该“远离”长城,或许更应该重新审视对整个汽车板块的投资方式。而对于坚信产业长期主义、有能力洞察企业内在价值的投资者而言,市场的短期情绪波动,或许正提供了以更理性价格布局未来的窗口。在汽车产业的新时代,耐心比冲动更有价值,深度研究比追逐热点更为重要。