连日来,蔚来用第100万辆新车下线、子品牌 firefly萤火虫(参数|询价)交付4万台等系列好消息试图给全新的一年带来新气象,却依然难以扫除其2025年只完成目标销量74%的阴霾。在刚刚过去的2025年,蔚来全年销量32.6万辆,连造车新势力前五都未能进入,只能屈居第六。

除了销量,业界关注的焦点还有其盈利能力。目前理想和零跑已相继实现季度盈利,小鹏去年前三季度净亏损降至15.23亿元,而蔚来同期亏损金额仍然高达156.9亿元。在过去7年时间里,蔚来累计亏损超过1000亿元,至今仍然依靠外部融资“输血”维生。

2026年中国造车新势力进入“决赛圈”,在上一轮大浪淘沙中存活下来的新势力车企更考验盈利能力,建立自我“造血能力”已成为车企生存的关键指标,而蔚来至今仍未踏过这条“盈利生死线”。作为造车新势力中曾经最被外界看好的明星企业,蔚来为何迟迟未能实现盈利?2026年蔚来真的有机会扭亏为盈吗?

7年亏损千亿,从领跑到跟跑

作为中国智能电动汽车领域的高端代表,蔚来一度是所有资本、业内人数甚至普通消费者最看好的明星企业。靠着高端品牌溢价和极致的差异化服务,蔚来快速切入刚刚起步的新能源汽车市场,不论是品牌曝光度还是社会影响力都在上百家造车新势力中遥遥领先。

2020年,蔚来以全年累计交付43,728辆位居造车新势力之首,更跻身全球市值最高十大汽车厂商行列,排名第四,仅次于特斯拉、丰田和大众。殊不知,这就是蔚来的巅峰期,此后每况愈下。

2021年,小鹏超越蔚来成为造车新势力新销冠,虽然冠军易主,但其实新势力三家头部企业的差距并不大,第一名和第三名之间的销量仅相差7000多辆,三强均在冲击年销十万辆门槛。让人意想不到的是,蔚来此后的排名持续下滑,最后在“蔚小理”中彻底垫底。

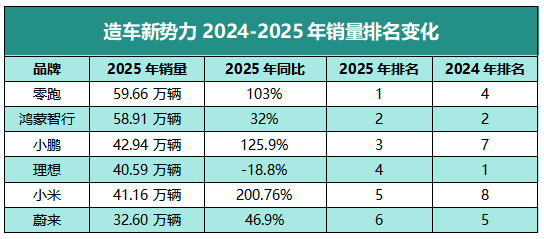

2025年,新势力阵营加速分化,竞争格局被后来居上的零跑和跨界新势力小米、鸿蒙智行改写,蔚来的排名已经跌出前五。昔日老牌对手小鹏和理想的年销量都在40万辆以上,蔚来却只取得了32.6万辆的成绩,年初踌躇满志的44万辆目标也只完成了74%,而这还是蔚来三大品牌共同努力的结果。

分析其2025年销量结构,主品牌蔚来共交付17.88万辆,乐道和萤火虫分别交付10.78和3.94万辆,也就是说,蔚来品牌的销量占比约为54.8%,有接近一半的销量构成来源于两个定位更低的子品牌。对比上一年的数据可以发现,蔚来品牌2025年的销量要比2024年(20.12万辆)减少2.24万辆,在子品牌加速下沉拓展大众化市场的同时,定位更为高端的主品牌也在收缩销量。

如果说销量的单一衡量价值正在减弱,那么,成立以来一直深陷亏损泥淖的不争事实则是蔚来挥之不去的阴霾。

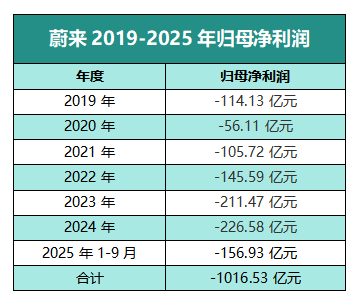

蔚来成立十年累计融资超过1100亿元,但从2019年到2025年第三季度,累计亏损金额高达1016.53亿元,仅2023和2024两年就分别亏损211.47亿元和226.58亿元,2025年第一季度更是录得上市以来最严重的单季亏损纪录——67.5亿元。

尽管蔚来2025年第三季度交付量、营收、毛利率均创下历史新高,亏损大幅收窄,但三个季度156.93亿元的亏损金额依然在一众造车新势力中遥遥领先。

为何亏损如此严重?

某种程度来说,蔚来的品牌知名度和社会影响力是靠钱砸出来的,不仅有巨额的研发支出,还有庞大的换电网络建设费用,以及包括销售和服务网络扩张在内的高昂运营成本。综合来看,蔚来之所以亏损如此严重,主要源于以下几点:

首先是重资产模式严重拖累现金流。蔚来坚持电池、电机、芯片、操作系统、智能驾驶全栈自研,同时大量建设换电、超充网络,以极致的用户服务打造市场口碑,这种重资产模式需要长期高强度资本投入。

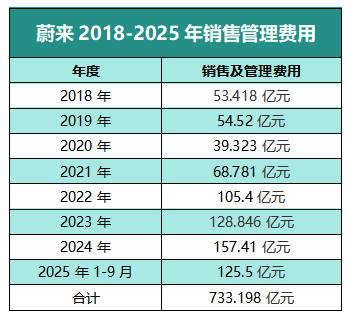

11年来,蔚来累计研发投入超过650亿元,远超其他新势力,充换电基础设施建设累计投入也超过180亿元。销售与管理费用更是惊人,自2022年以来,蔚来每年的这项支出都超过100亿元,2018年至2025年第三季度累计支出高达733.2亿元,比研发投入还高。

技术投入回报周期长也是蔚来难以盈利的一个原因。走增程路线的理想车型平台较单一,研发和供应链成本相对集中,零跑则通过垂直整合控制成本,而蔚来的全栈自研和重资产项目不仅需要长期巨额投入,而且回报周期相当长。蔚来目前在全国拥有3600多座换电站,每年都要投入高昂的运营和维护费用,却在短期内难以通过服务费覆盖成本,投入巨大的150kWh半固态电池、全域900V高压平台等技术也需长期市场验证。

再者是销量和规模效应不足。蔚来品牌坚持30万元以上定位,在特斯拉、问界、腾势、理想的夹击下销量增长受限,去年月均销量不到1.5万辆。为突破高端市场瓶颈,蔚来相继推出子品牌乐道、萤火虫进军大众市场,但由于换电体系与主品牌不兼容导致用户生态割裂,规模化扩张乏力,难以分摊整体研发与渠道成本。

由于多品牌战略推进不力,蔚来陷入“双向突围”的困境:主品牌面临市场萎缩和竞争加剧的双重压力,子品牌的品牌知名度和市场存在感还比较低,且面临小米等流量型选手和明星竞品的直接冲击,毛利率长期承压,即使2025年第三季度综合毛利率创下近三年最高水平(13.9%),但与小鹏(20.1%)、理想(16.3%)相比仍存在差距,也比不上零跑(14.5%)。

蔚来还能撑多久?

2025年汽车行业加速分化和市场格局深度重塑给野蛮生长的新能源汽车上半场画上了句号,从2026年开始,新能源汽车下半场的终局之战拉开序幕,主机厂面临从增量竞争转向存量博弈的巨大挑战,还未实现自我“造血”的蔚来在如此残酷的环境下能扛多久?

乘联分会数据显示,2025年全国广义乘用车零售销量同比增长3.9%,这还是在“国补”、“车补”等政策的刺激下实现的,主要依靠中低端车型拉动增长。以上半年为例,5万元以下和10-15万元的车型份额分别增长3个和4个百分点,15万元以上新能源车份额却下降8个百分点,这导致平均车价同比下降10%,行业利润率也从5.1%跌至4.2%。

“全栈自研+换电体系+用户社区+高端服务”的组合拳是一把双刃剑,在严重拖垮蔚来资金链的同时,也给蔚来带来较高的用户粘性和市场口碑,为蔚来的未来描绘出一个相对美好的蓝图。但蓝图毕竟只是蓝图,在市场瞬息万变的当下,失去耐心的资本市场越来越看重短期经营效益,蔚来的盈利能力仍是外界最大的担忧。

进入2026年,车市竞争将会更加激烈。其中,蔚来主品牌所在的30万元以上高端市场,特斯拉、鸿蒙智行、岚图、腾势、极氪激战正酣,BBA加速电动化转型,广汽和华为联手打造的启境上市在即;子品牌所主攻的10-30万元市场向来是火力最集中的竞争地带,然而这个区间自2024年以来表现疲软,销量增长趋缓,而且燃油车仍然占据四成左右的市场份额,存量博弈下,估计乐道和萤火虫的规模化发展不会太顺利。

1月12日,蔚来美股报收4.85美元,对比2018年发行价6.26美元累计下跌22.5%,总市值119.51亿美元,比其巅峰时期近1400亿美元的市值缩水九成多,这些数据表明,资本市场对蔚来的耐心似乎不多了,2026年将是蔚来成立以来最为关键的一年,能否攻克盈利和规模的瓶颈就在此一战。

比起长远规划,蔚来现在更需要注重短期运营效率,尽快扭亏为盈才是关键,毕竟只有生存下来才能继续践行长期主义,若2026年仍无法真正实现盈利,估计蔚来很难扛太久。

李斌近日提到蔚来的财务状况时表示有信心在2025年第四季度实现盈利,若这个承诺无法兑现,或可能引发信任危机乃至面临资金链断裂风险,若能成功盈利,也只是让资本市场暂时缓一口气,能否实现持续盈利还未可知。唯一可以肯定是,蔚来的这条路注定充满荆棘。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn