《港湾商业观察》施子夫

10月31日,北京海光芯正科技股份有限公司(以下简称,海光芯正)递表港交所,独家保荐人为华泰国际。天眼查显示,公司原名为苏州海光芯创光电科技股份有限公司。

身处竞争激烈的光模块行业,海光芯正的营收规模在过去一段时间实现较快提升。不过公司依然面临较多经营风险问题,不仅持续亏损并且现金流长期为负,偿债能力较大。此外,股东的突击套现也引发市场不少质疑声。

毛利率波动,累计亏损2.2亿

天眼查显示,海光芯正成立于2011年,公司是已加光电互连产品提供商,提供光模块、有源光缆(AOC)及其他产品。公司的光电互连产品广泛应用于AI数据中心,以支持高速、高密度及高能效的数据传输。

根据弗若斯特沙利文的数据,按2024年收入计,海光芯正在全球专业光模块提供商中排名第十,并为2022年至2024年前十大厂商中收入增长最快的企业。根据同一数据来源,按2024年收入计,公司在全球及中国专业AI光模块提供商中分别排名第六及第五。

海光芯正专注于下一代光电互连技术。具体而言,公司主要开发:PCIe AEC及PCIe AOC产品;1.6T、3.2T及其他下一代高速光电互连产品;先进光电互连技术,包括近封装光学(NPO)及共封装光学(CPO)。

于往绩记录期间,海光芯正的收入主要来自光模块,AOC及其他(包括光电元件及原材料)。

从2022年-2024年以及2025年1-6月(以下简称,报告期内),光模块业务贡献收入分别为6987.6万元、1.24亿元、5.9亿元和4.84亿元,占当期收入的68.0%、70.6%、68.5%和69.3%;AOC业务贡献收入分别为2695.7万元、4605.7万元、1.51亿元和1.83亿元,占当期收入的26.2%、26.3%、17.5%和26.2%。二者合计贡献收入占海光芯正当期总收入的90%以上,为最主要的收入来源。

为降低存货水平以及尚未达到最佳生产规模与成本效益,2022年和2023年,光模块的毛利率分别为-13.2%、-25.5%,AOC的毛利率分别为8.0%、0.7%,由此也导致公司整体毛利率表现疲软。

报告期内,海光芯正的毛利率分别为-7.6%、-17.9%、11.8%和6.1%。尽管2024年后出现由负转正,但2025年上半年公司毛利率较2024年末时出现明显下滑。

除了毛利率下滑,海光芯正的持续盈利能力也引起外界较多关注。

报告期各期,公司实现营收分别为1.03亿元、1.75亿元、8.62亿元和6.98亿元,净利润分别为-6020.9万元、-1.09亿元、-1821.6万元和-3484.7万元,净利润率分别为-58.6%、-61.9%、-2.1%%和-5.0%。三年半的时间,公司累计亏损2.2亿元。

客户与供应商双集中度,现金流持续流出

由于身处AI算力驱动的光模块赛道,行业增长迅速,海光芯正不得不持续高强度研发投入以维持自身核心竞争力。

报告期内,公司的研发开支分别为3719.0万元、4226.6万元、6379.7万元和4279.8万元,占当期收入的36.2%、24.1%、7.4%和6.1%;行政开支分别为1614.8万元、2249.2万元、3085.0万元和2068.6万元,占当期收入的15.7%、12.8%、3.6%和3.0%;销售及营销开支分别为457.2万元、767.5万元、1013.1万元和544.3万元,占当期收入的4.4%、4.4%、1.2%和0.8%。

或许是受到持续亏损的压力,海光芯正明显下调了各项费用投入,其研发费用率由初期的36%下滑至期末的6.1%,而在迭代较快的光模块行业,研发投入削减可能对公司长期竞争力带来不利。

除了长期亏损外,海光芯正还存在明显的客户与供应商双双集中的情况。

海光芯正的客户主要包括括全球领先的互联网公司及云服务提供商。报告期内,公司前五大客户产生的收入分别为9340万元、1.68亿元、6.06亿元和6.01亿元,分别占总收入的90.9%、95.8%、70.3%及86.1%;各期最大客户产生的收入分别占总收入的的53.6%、48.3%、25.2%及29.9%。

公司的供应商主要包括全球及国内电子组件、光电零件、印刷电路板及半导体器件提供商。报告期内,公司向五大供应商的采购金额分别为4680万元、1.57亿元、6.83亿元和4.64亿元,分别占采购总额的42.3%、62.6%、72.5%及61.3%;各期最大供应商的采购额分别占采购总额的16.4%、24.9%、29.8%及30.6%。

深度科技研究院院长张孝荣表示:一般来说,这种“双高”的供应链结构是一把双刃剑:好处是可能带来较高的运营效率、初期市场切入的便利,以及与核心伙伴的深度协同潜力。公司面临的风险也明显,包括经营风险极度集中、财务弹性下降、创新可能受抑制,以及在资本市场上可能面临的更高风险溢价和股价波动风险。若公司上下游合作伙伴均有相当的行业地位和发展空间,彼此之间能协同成长,那么这是一种良性的合作,反之,公司将面临不小的挑战。

业务不断发展的同时,海光芯正的存货也在大幅提升。公司存货包括原材料、在制品及产成品。报告期各期末,海光芯正的存货分别为6010.7万元、1.26亿元、3.25亿元和3.69亿元;存货周转天数分别为324.9天、255.8天、141.3天及117.2天。

此外,公司方面还面临与客户贸易应收款项及应收票据有关的信贷风险。公司的贸易应收款项及应收票据分别为4930.6万元、6381.6万元、2.75亿元和4.79亿元;贸易应收款项周转天数分别为164.8天、117.3天、51.0天和81.1天。

自身造血能力不足,叠加高位的存货及应收账款,海光芯正的现金流压力也与日俱增。截至报告期各期末,公司经营活动产生的现金流量净额分别为-9072.4万元、-9104.2万元、-2.55亿元和-1796.5万元,期内合计流出4.55亿元。

由于现金流长期为负,海光芯正也十分依赖银行贷款来补充自身日常运营所需资金。报告期各期末,公司的计息银行借款分别为6498.5万元、1.25亿元、4.2亿元和4.69亿元,走高明显。

偿债能力方面,报告期各期末,公司的流动比率分别为2.2、1.1、1.1和1.5,速动比率分别为1.7、0.6、0.7和1.1,负债权益比率分别为31.7%、99.7%、247.4%和91.8%。于期内,海光芯正的流动比率、速动比率均有所放缓,且2024年负债权益比率超过100%,存在资不抵债的情形,债务压顶。

截至报告期各期末,公司期末现金及现金等价物分别为1.54亿元、3296.7万元、7496.3万元和3.48亿元。

产能利用率提高,递表前有股东套现离场

此次IPO,海光芯正计划将募集资金的约51%预期用于扩充光模块及其他光电互联产品的产能,并提升各产品线的自动化水平;37%用于未来三年内持续投资新产品及技术的研发;2%用于未来三年内的业务推广及海外市场拓展;10%用于营运资金及一般企业用途。

而从公司的产能消化情况来看,期内苏州生产设施的产能利用率分别为54.3%、59.1%、76.3%和87.7%,虽明显走高,但未出现饱和。而在大举扩产后,公司扩产是否会出现消化不良也是个新的问题。

2015年4月,海光芯正即获得由元禾原点、启纳创投的天使轮融资。2015年7月,公司完成协立投资领投,助力资本、苏州高新创投、银基创投、泰达科投跟投的A轮融资;2016年5月,公司完成邦盛资本参与的B轮融资;2018年3月,公司完成由邦盛资本、苏州聚昇的近4000万元人民币的B+轮融资。

2019年9月,海光芯正获得剑桥科技参与的3000万元C轮融资;2020年12月,公司完成中兴创投、俱成资本等参与的D轮融资;2022年公司完成阿里巴巴参与的D+轮融资;2024年7月,公司完成小米产投、元禾控股的E轮融资。

截至招股书最后实际可行日期,胡朝阳及其控制的两个员工激励平台(苏州海怡、苏州海旭)共同持有海光芯正21.11%的股份。外界关注度较高的是,阿里巴巴中国持股4.73%,小米智造持股2.71%。

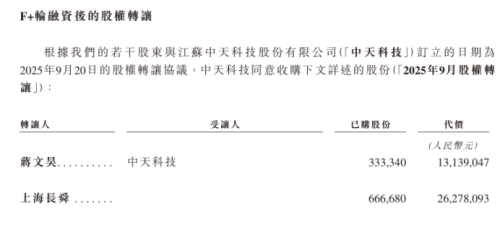

2025年9月,股东蒋文昊及上海长舜分别向中天科技转让33.33万股、66.67万股,转让代价分别为1313.9万元、2627.81万元,合计约3941.7万元。转让完成后,上海长舜完全退出股东名单,蒋文昊仍持有公司0.8%的股份。

由于转让的时间节点恰逢公司递表前夕,此举也被外界解读为存在明显的短期套现迹象。(港湾财经出品)

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn