在政策切换、成本波动与技术革新交织等多方面因素的影响下,2025 年全国乘用车市场正式迈入“新能源主导”的新阶段,纯电反超插混与自主强势领跑成为全年最亮眼的标签。

技术迭代加速与出口爆发增长双线赋能,关键技术普及推动产品力持续升级,自主品牌携多元车型开启产业链出海新征程,全球市场话语权稳步提升。

本期文章,我们就结合已公布的数据,深度拆解 2025 年中国新能源乘用车市场的核心变革。

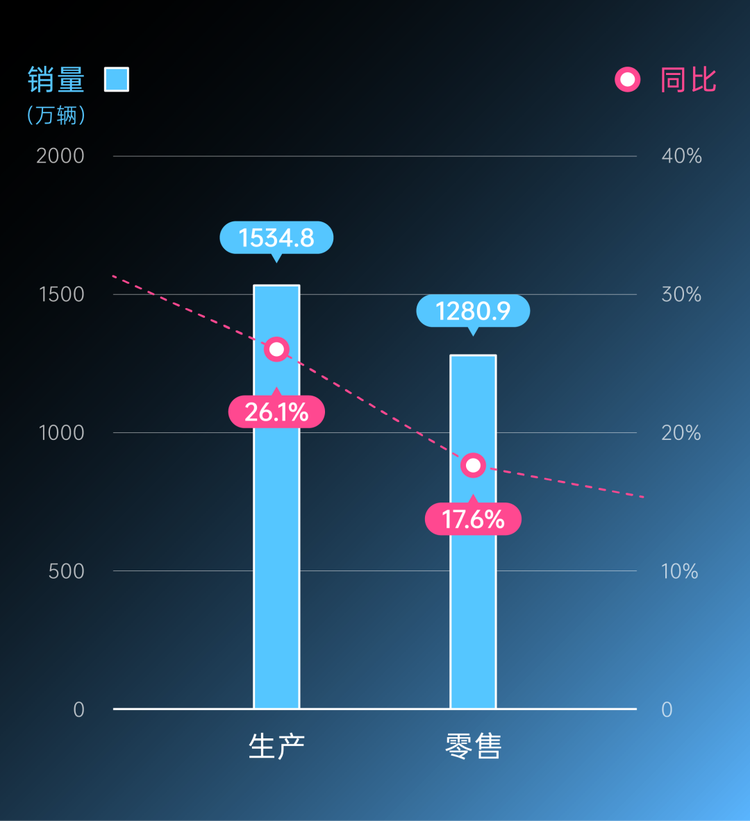

2025 年新能源乘用车市场产销两旺,全年累计生产 1,534.8 万辆,同比增长26.1%;全年累计零售 1280.9 万辆,同比增长 17.6%。市场结构的变化,集中体现在纯电车型对插混车型的全面反超。

乘联会数据显示,12 月新势力车型中纯电动与增程式的结构占比,已从去年的 59:41 演变为 71:29。纯电车型的逆势突围,核心在于补能技术普及与产品性价比的双重提升。

随着技术不断的迭代升级,曾经专属高端车型的 800V 高压平台加速下沉,能够有效缓解一些用户的补能焦虑。

与此同时,先进电池技术规模化应用,更让纯电车型续航普遍突破 500km,部分车型甚至达到 700km 以上,与燃油车续航差距进一步缩小。

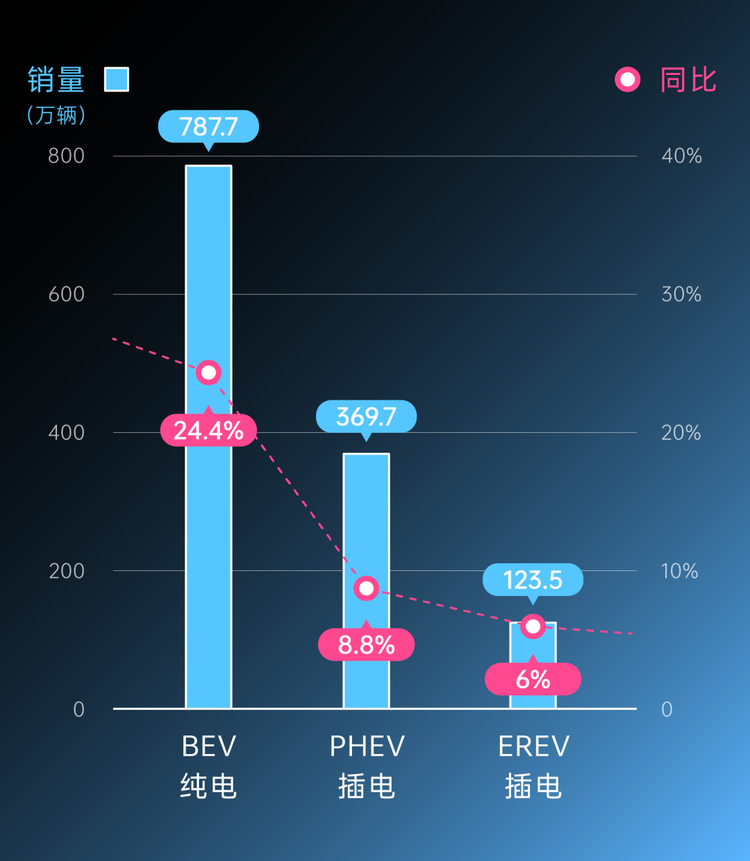

从销售数据来看,纯电车型 2025 年全年累计零售 787.7 万辆,而 PHEV 插混与 EREV 增程车型 2025 年全年累计销售 493.2 万辆,纯电车型在新能源市场中占据绝对主导。

若以批发量计算,纯电车型全年批发 946.2 万辆,远超插混车型的 452.4 万辆与增程车型的 133.3 万辆。

反观插混车型增速放缓,背后是消费需求的结构性转变。

随着充电设施在一二线城市的高密度覆盖,以及三线以下城市充电网络的不断完善,用户对于“油电双备”的依赖度降低。此外,插混车型面临的政策门槛略有提升,部分城市收紧插混车型优惠,也一定程度上影响了市场需求。

从车型价格带分布来看 ,插混车型主战场集中在 15-20 万元,而纯电车型则是实现从 A00 级微型车到 C 级豪华车的全价位覆盖,多元化的产品矩阵让纯电车型更易触达不同消费群体。

自主品牌的领跑绝非偶然,而是全产业链布局的必然结果。在核心三电领域,自主品牌已实现从电池材料、电芯制造到电机电控的自主可控,构建起难以复制的供应链壁垒。

○ 零跑D19

与此同时,自主车企的产品策略精准击中市场痛点。

比亚迪以“王朝+海洋”双系列覆盖主流市场。

吉利银河、长安深蓝等“创二代”品牌,凭借着年轻化设计与性价比等优势快速抢占年轻消费群体。

小鹏、零跑等新势力品牌则聚焦智能化赛道,以高阶辅助驾驶能力强化产品竞争力。

相比之下,合资品牌的转型步略显迟缓。

主流合资品牌的新能源产品在续航、智能化、补能效率方面相较于自主品牌的车型并没有明显的优势。同时,合资品牌仍较依赖海外体系,导致其新能源车型价格缺乏竞争力。

○ 大众 ID. ERA 9X

从渗透率数据可见分野,12 月国内乘用车新能源车零售渗透率达 59.1%,同比提升 9.6 个百分点。

分阵营渗透率差异显著:自主品牌 80.9%、豪华车 39.1%、主流合资品牌仅 8.2%。

零售份额方面,2025 年 12 月自主品牌新能源车占比 64.4%,同比回落 6.7 个百分点;

主流合资品牌占 3.7%,同比微增 0.9 个百分点;新势力份额 23.5%。

而小鹏、零跑、小米等品牌拉动其同比提升 4.9 个百分点;特斯拉份额 7.0%,同比微增 0.6 个百分点。

悬殊的份额差距,印证了自主品牌在新能源赛道的绝对领先地位。

2025 年是新能源汽车技术迭代的关键之年,安全与智能成为行业发展的两个关键词,技术变革正由单一参数突破转向系统性能力提升。

即将于 2026 年 7 月实施的《电动汽车用动力蓄电池安全要求 (GB38031-2025)》,被称为 "史上最严电池安全标准",其核心变化在于将电池安全测试从 "事后被动防护" 转向 "事前主动预防"。

这也倒逼车企加大电池安全技术研发投入,推动行业从 “拼续航” 转向 “重安全” 的高质量发展轨道。

而智能驾驶技术的商业化落地在 2025 年也迎来了突破性的进展,从 "辅助驾驶" 向 "自动驾驶" 迈出关键一步。

工信部颁发首批 12 款 L3 级自动驾驶车型准入许可,长安深蓝 SL03、北汽极狐阿尔法 S 等车型实现高速公路场景下的无监控自动驾驶,这标志着我国成为全球首个实现 L3 级自动驾驶商业化落地的国家。

○ 深蓝SL03(参数|询价) 获得 L3 级自动驾驶专用号牌

值得一提的是,高阶辅助驾驶技术正从高端车型向中端市场下沉,成为车企差异化竞争的核心赛道。这种技术下沉取数不仅能够提升产品竞争力,更能培养用户的使用习惯,为未来更高阶的自动驾驶普及奠定基础。

2025 年中国新能源乘用车出口的爆发,标志着自主品牌从 “产品出海” 迈向 “产业链出海” 的新阶段。

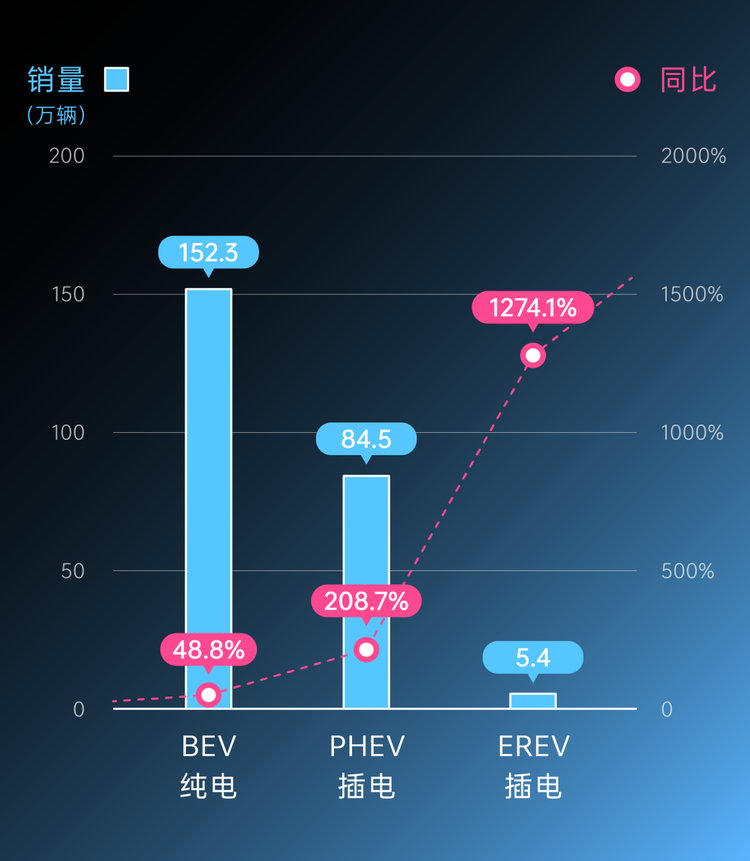

乘联会数据显示,2025 年中国新能源乘用车出口数量为 242.2 万辆,同比增长 86.2%,纯电、插混、增程数量分别为 152.3 万辆、84.5 万辆以及 5.4 万辆。

出口产品结构实现“高低端并举”。一方面, A00 以及 A0 级经济性纯电车凭借着高性价比在东南亚、南美等新兴市场大受欢迎,占纯电动出口的 68%,较去年同期提升 16 个百分点;另一方面,插混皮卡、中高端纯电 SUV 等车型在欧洲、中东市场崭露头角。

2025 年前 11 个月,插混和普混车型替代纯电动成为出口增长新引擎,尤其是插混皮卡出口表现亮眼,成为新能源商用车出口的核心增长点。

○ 比亚迪在海外推出的 Shark 车型

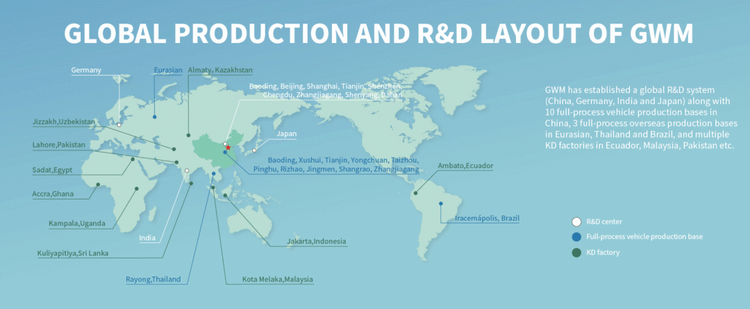

更值得关注的是,自主品牌的出海模式发生质变。过去以整车出口为主的模式,正逐步被本地化生产替代。

长城汽车 CKD 出口占比 53.2%,在泰国、巴西的工厂投产,年产能分别达 15 万辆、10 万辆;上汽通用五菱 CKD 出口占比 38%,在印尼工厂产能提升至 20 万辆。

○ 长城汽车全球布局

通过全散件组装模式实现海外本地化生产,既降低了关税成本,又能更好适配当地市场需求,为自主品牌在全球市场的长期发展筑牢根基。

2025 年中国新能源乘用车以 1280.9 万辆零售销量、17.6% 同比增幅收官,核心驱动力正是新能源车辆购置税免税政策年末到期催生的消费抢购潮,车企同步推出的 “兜底” 补贴进一步放大了市场热度。

2026 年购置税优惠政策有序衔接,技术创新持续深化、海外本地化布局逐步完善,行业将延续稳中向好态势。中国新能源汽车产业也将在高质量发展轨道上持续领跑全球汽车电动化变革。

·END·

出品|MotorGogo

编辑| CC

设计|YAN

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn