2025年新能源物流车市场交出亮眼成绩单:动力电池装车量达38.9GWh,同比暴涨59.1%,电机配套量同步高速增长。但光鲜数据背后,行业格局正经历颠覆性重塑——宁德时代的市场份额大幅下滑,而抢走这些份额的,正是它的核心客户:主机厂。

电池市场:装车量激增,宁王份额承压

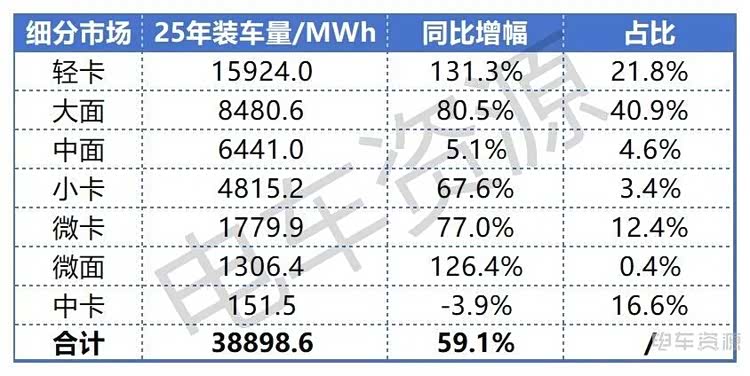

大电量趋势成增长核心引擎。2025年电池装车量的爆发,核心源于市场扩容与大电量升级的双重驱动。全年新能源物流车零售销量突破62.8万辆,物流车各细分领域同步扩容;更关键的是“大电量装车”已从趋势变为绝对主流,细分市场电量分布数据印证这一特征:轻卡120kWh以上大电量车型占比从2024年的38.2%翻倍至79.5%;小卡60kWh以上大电量占比提升至81.7%,增幅超19个百分点;大面、中面车型50kWh以上大电量占比分别增至39.8%、15.4%。全车型大电量占比的跃升,直接推高单车电池装载量,成为整体装车量增长的关键支撑。

宁德时代份额下滑。电车资源行业研究院数据显示,2024年还占据新能源物流车电池市场61%份额的宁德时代,2025年占比显著下滑;即便在整体动力电池市场,其占比也从高位回落至43.42%。与之形成对比的是,国轩高科、中创新航等二线电池企业稳步增长,更值得关注的是远程、宇通、福田、徐工等主流车企——它们的自研电池系统装车量大幅提升,精准匹配大电量车型需求,成为分流宁德时代份额的核心力量。

价格战与话语权博弈。宁德时代份额下滑的背后,是多重行业逻辑的叠加。首先是2025年愈演愈烈的价格战,车企为降低终端售价,急需性价比更高的大电量电池方案,二线品牌和自研系统成为更优选择。其次是品牌话语权争夺,宁德时代的强势地位弱化了车企自身影响力,促使主机厂加速摆脱依赖。最后是成本控制需求,自研PACK能减少中间溢价,有效弥补降价带来的利润损失。

电机配套:主机厂反超,第三方品牌遇阻

主机厂品牌占据主导,第三方头部份额收缩。第三方头部品牌苏州汇川联合动力虽仍居配套量榜首(配套量138043台),但同比下滑2.9%,市场占比22.0%,较此前大幅下跌9.1个百分点;而主机厂阵营增长势头强劲:北汽福田配套量65388台,同比大幅增长115.2%,市场占比10.1%(占比较此前上涨3.7个百分点);上汽集团配套量58676台,同比增速高达132.5%,市场占比9.3%(占比较此前上涨2.8个百分点),二者成为主机厂品牌中的增长主力。

自研组装+核心部件外购。主机厂的电机“自研”呈现鲜明特征:核心电机器件仍采购自第三方专业厂商,主机厂聚焦系统集成、组装生产与品牌打造。这种模式既规避核心部件研发的高投入风险,又能快速形成自有技术标签。2025年,TOP10电机企业中主机厂品牌占据5席,规模优势显著。

技术、成本与生态的三重考量。主机厂在电机领域的崛起,是行业竞争升级的必然结果。一是技术适配需求,大电量车型对电机功率密度、可靠性要求提升,主机厂定制化研发更匹配车型需求;二是成本优化诉求,垂直整合供应链可降低采购成本,对冲整车降价压力;三是生态话语权重塑,当市场关注点转向核心配置,车企通过自研三电构建新价值点,避免影响力下滑。

行业启示:供应链关系的重构与话语权转移

2025年电池与电机市场的变化,并非简单的“供应商主导”到“主机厂整合”的转型,而是行业供应链关系的深度重构——此前核心部件(电池、电机)的技术与供应主导权多集中于专业供应商,主机厂更多处于“需求采购”的被动依赖状态;而2025年的格局变化,标志着主机厂通过自研电池系统、打造电机自主品牌,从“被动依赖供应商”转向“主动掌控核心环节”,推动供应链主导权从“供应商单向输出”转向“主机厂主导的协同共生”。

对电池企业而言,单纯依靠技术和规模优势已不够,需从“单纯供应产品”转向“深度匹配主机厂需求”,在大电量方案定制、成本控制上与车企协同;对电机企业,第三方品牌需在核心器件技术上建立差异化壁垒,或通过绑定主机厂的集成需求实现合作共赢。对主机厂而言,自研三电不是“取代供应商”,而是通过掌控核心环节构建竞争壁垒——未来能平衡“自主研发”与“供应链协同”、精准匹配大电量市场需求的企业,才能在全产业链竞争中占据主动,新能源物流车行业的竞争焦点,也正从“整车性能比拼”下沉到“核心环节掌控力的较量”。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn