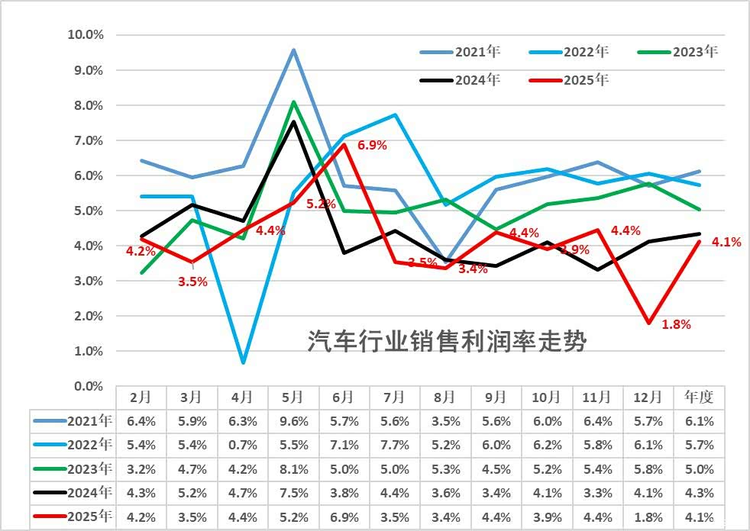

新年伊始,汽车市场便被密集的促销信息笼罩,超过二十个品牌、七十五款以上的车型卷入这场价格盛宴,“零首付”、“月供千元”等口号频繁出现,营造出强烈的购买紧迫感。然而,与表面的热闹形成尖锐对比的,是行业利润水平的持续走低。去年十二月,国内汽车行业的销售利润率已降至1.8%,较前一年同期大幅下滑。即便纵观全年,4.1%的平均利润率也连续两年低于工业平均水平。一边是产能与销量的增长,另一边是利润空间的急剧收缩,这种反差构成了当前车市的基本面。

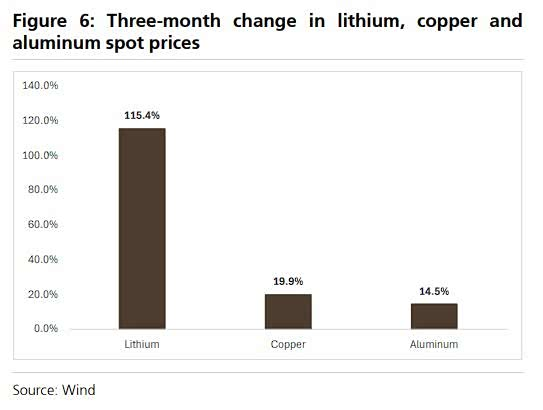

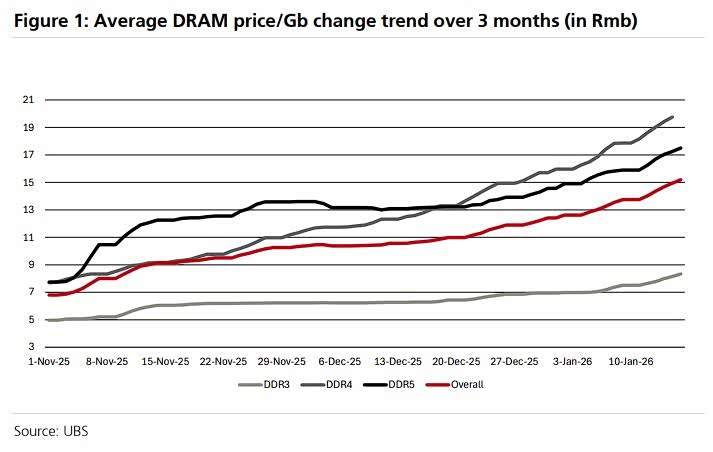

利润被稀释的压力来源于多个方向,首要因素是原材料价格的普遍上行。以电动汽车的关键金属材料锂为例,其价格波动显著推高了电池成本。此外,被视为下一代智能汽车核心成本的内存,价格在过去一个季度里经历了快速上涨,这为依赖高算力芯片的车型带来了新的成本压力。综合来看,部分车型因原材料导致的成本增加数额已然不小。

政策环境的变动是另一重影响因素。新能源汽车购置税优惠力度的调整,以及车辆以旧换新补贴方式的变化,在一定程度上影响了消费者的近期决策,导致市场需求出现波动。为了维持市场热度,部分制造商选择自行承担税率变化带来的价差,这进一步侵蚀了本就不丰厚的利润。

同时,产品标准的提升也在增加制造成本,新的强制性国家标准对电动汽车的电池安全提出了更为严格的要求,例如在热失控情况下需确保更长的安全时间。满足新规通常意味着需要在电芯设计、热管理系统等方面进行技术投入与材料升级,这笔必要的“安全成本”最终将体现在整车的物料清单上。

在成本高企与市场需求短期放缓的双重挤压下,汽车制造商采取了多种市场策略。延长金融贷款周期成为普遍做法,七年期甚至更长的分期方案被推出,其直接目的是降低消费者的月度还款金额,激发购买意愿。然而,超长的还款周期意味着总利息可能增加,且与汽车产品通常的技术迭代和贬值周期并不完全匹配。

在制造环节,控制成本的努力也从未停止,有迹象表明,部分企业可能在供应链管理或车辆配置方面进行优化。例如,在保证基本性能参数的前提下,可能采用不同品牌或规格的电池组,以平衡供应稳定与成本。这类措施在短期内或许有助于缓解成本压力,但其长期是否会对产品的一致性与耐久性口碑产生影响,仍需观察。

对于消费者而言,在当前的购车决策中需要更为审慎。面对诱人的金融方案,需仔细辨别其属性,是传统的银行抵押贷款,还是涉及所有权转移的融资租赁模式。重点阅读合同条款中关于车辆所有权、利率、违约责任及期满处置的部分。同时,应建立对车辆全生命周期成本的考量,将购车价、利息、保险、预估的维修保养费用以及可能较快的贬值率纳入综合计算。

产品的细节信息不应仅听信口头承诺。购车前,主动查阅官方公布的详细配置表,对电池、芯片等核心部件的信息进行确认,并将所有约定的配置与服务明确写入购车合同。

总体来看,密集的促销与激进的金融方案,是行业在利润低谷期寻求突破的被动反应。这种“以价换量”的模式能否持续,以及将对品牌与产品品质产生何种长远影响,是悬在整个行业之上的疑问。市场的良性发展,最终仍需依靠技术迭代的实质突破、安全标准的切实提升与用户体验的真正改善。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn