2025年的中国汽车市场,在政策延续与市场竞争的双重作用下,交出了一份兼具规模与质量的成绩单。产销连续17年稳居全球第一的背后,是新能源汽车的强势领跑、自主品牌的持续崛起以及出口市场的稳步扩张。从这一串串销量数据中,不仅能看见市场格局的变换,更能清晰把握中国汽车产业由“规模领先”迈向“质量取胜”的转型路径。

整体市场:产销再创新高 展现强大发展韧性

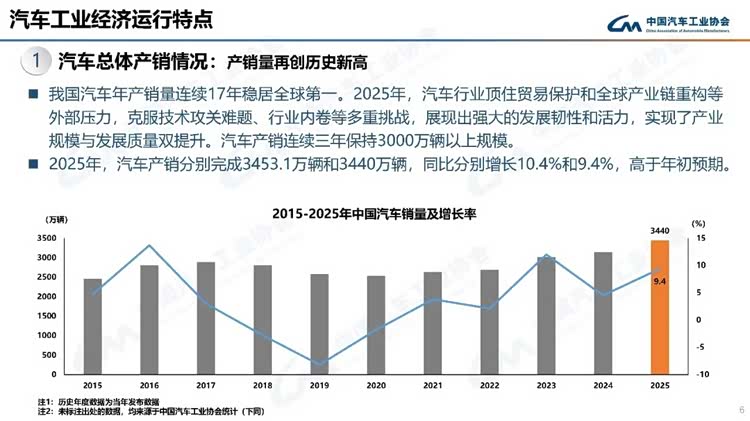

2025 年,中国汽车产业顶住全球贸易保护、产业链重构及行业竞争加剧等多重压力,实现了超预期增长。根据中国汽车工业协会数据显示,2025年汽车产销分别完成3453.1万辆和3440万辆,同比分别增长10.4%和9.4%,产销规模均创下历史新高。这一成绩的取得,离不开政策与市场的同频共振。

2025年初,“两新”政策加力扩围,拓展了消费品类别、设备更新支持范围,有效激活了车辆置换消费需求,尤其是三四线城市及下沉市场,老旧车辆更新换代成为拉动销量的重要动力。与此同时,新能源汽车购置税的平稳过渡与充电基础设施的持续完善,进一步降低了新能源汽车潜在消费者的购车门槛和用车顾虑。从市场需求来看,当前的消费结构正在发生明显变化,智能化配置、绿色出行成为消费者购车的重要考量因素,这也推动整体市场向更高质量发展转型。

值得注意的是,尽管市场整体增长态势良好,但不同细分领域的增速分化明显。其中新能源汽车延续了高增长态势,而传统燃油车市场则呈现结构性调整,部分缺乏竞争力的产品逐渐被市场淘汰。

细分市场:新能源成主导 燃油车沉稳转型

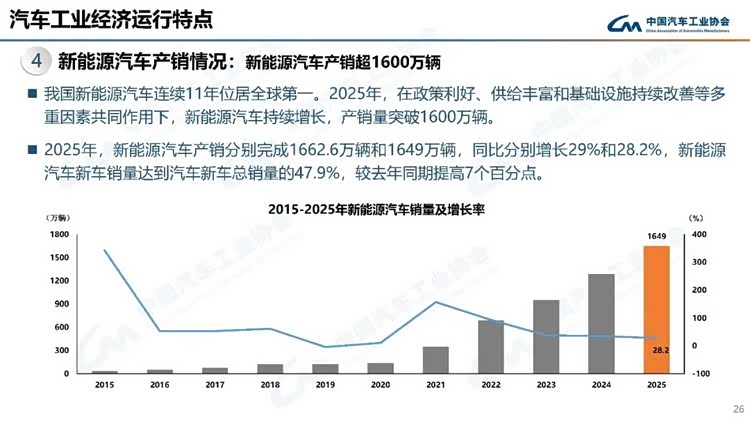

2025年,新能源汽车是中国汽车市场最亮眼的增长点,从曾经的“备选”成功成为如今的“主流”。数据显示,全年新能源汽车产销量分别完成1662.6万辆和1649万辆,同比分别增长29%和28.2%。新车销量达到汽车新车总销量的47.9%,较上年提高7个百分点。这一数据的快速增长,背后是产品供给的持续丰富与技术实力的显著增强。商用车市场方面,新能源汽车也呈现加速增长态势,物流车、公交车等领域的电动化替代进程加快,成为新能源汽车市场的新增长点。

与新能源汽车的高歌猛进形成对比的是,传统燃油车市场份额持续收缩,但仍保持着一定的市场规模。2025年,燃油车销量约为1791万辆,占比52.1%,同比呈现小幅下滑。

需要关注的是,燃油车市场并非全面衰退,而是呈现出明显的结构性特征。其中,大排量、高油耗的燃油车型市场需求持续萎缩,而小排量、混动类的车型凭借低油耗、无续航焦虑等优势,依然受到部分消费者青睐。尤其是插电式混合动力车型,成为传统燃油车企向新能源转型的重要过渡产品,多家车企的混动车型销量占比正大幅提升。此外,在商用车领域,燃油车依旧占据主导地位,尤其是重卡等细分市场,由于技术成熟度、使用场景适配性等原因,电动化替代还需一定时间。

2025年国内乘用车细分市场还呈现出鲜明的结构分化特征,轿车、SUV、MPV与新能源四大品类的销量表现共同勾勒出市场消费变迁的清晰脉络。其中,SUV依然是市场销量占比最高的品类,乘联分会数据显示其全年销量达1187.8万辆,同比增长5.0%。紧凑型SUV是家庭购车的核心选择,而中大型SUV市场因新能源车型的持续涌入呈现较快增长;轿车市场稳步回升,全年销量1080.9万辆,同比增长3.1%,其中新能源轿车贡献了主要增量,尤其是10万元-20万元价格带的紧凑型新能源轿车成为销量主力,传统燃油轿车则在B级车市场保持相对稳定;MPV市场略微下滑,全年销量达105.8万辆,同比下滑2.3%。宜商宜家的属性使其受到多孩家庭与商务用户的双重青睐,高端新能源MPV车型的推出进一步拉高了品类均价与市场关注度;新能源汽车则实现爆发式增长,全年销量和渗透率均创下新高,其不仅全面覆盖轿车、SUV、MPV等主流品类,更在微型车、中高端车型等细分市场形成差异化竞争,成为拉动整体市场增长的核心引擎。

市场格局:自主崛起 合资承压

2025年,在国内汽车市场产销创下新纪录的同时,中国自主品牌的主导地位也进一步稳固,销量(乘用车)占比首次超过60%,创下历史新高。比亚迪、吉利、长安、奇瑞等头部自主品牌表现尤为突出,全年销量均超过200万辆,其中比亚迪以超过460万辆的成绩稳居自主品牌榜首。

自主品牌的崛起,得益于在新能源汽车领域的先发优势与技术积累。比亚迪的DM混动技术与刀片电池、吉利的SEA浩瀚架构以及其它品牌的核心技术,成为支撑产品竞争力的关键。同时,自主品牌在产品设计、智能配置、用户服务等方面更懂国内消费者需求,能够快速响应市场变化,推出符合消费者痛点的产品。

市场策略方面,自主品牌采取高端化与下沉市场兼顾的发展模式,一方面通过推出高端子品牌,向上突破价格天花板,与合资品牌、豪华品牌直接竞争;另一方面,持续深耕三四线城市及农村市场,利用渠道优势与价格优势,抢占下沉市场份额。

反观合资品牌,2025年在中国市场面临着前所未有的压力,市场份额持续下滑。德系、日系、美系等主流合资品牌表现分化,部分品牌由于新能源产品布局滞后、产品同质化严重、智能化水平不足等原因,销量同比出现大幅下滑。

面对市场困境,合资品牌加速电动化与智能化转型,纷纷加大在国内市场的新能源产品投放力度。一方面,加快新能源产品的推出速度,快速填补产品空白;另一方面,通过与中国本土企业合作,利用本土供应链与技术优势,推出更符合中国市场需求的新能源车型。不过,由于转型节奏较慢、产品竞争力不足等原因,合资品牌的新能源车型市场表现尚未达到预期,想要重新夺回市场份额仍需时间。

出口市场方面,2025年中国汽车出口延续了高增长态势,中国品牌国际竞争力持续提升。数据显示,2025年汽车出口超700万辆,同比增长21.1%,连续三年蝉联全球第一。

从出口目的地来看,东南亚、中东、南美等新兴市场仍是中国汽车出口的主要阵地,凭借性价比优势与政策支持,中国汽车在这些市场的份额持续扩大。新能源汽车正逐渐成为出口主力,比亚迪、蔚来、小鹏等自主品牌纷纷在欧洲建立研发中心与销售网络,通过本地化生产、本地化服务,提升品牌影响力。此外,中国汽车企业还通过海外建厂、技术输出等方式,深化全球化布局,降低贸易壁垒风险,提升全球市场竞争力。

销量排行解析:头部稳增 尾部承压

2025年国内汽车品牌销量前十榜单呈现出自主品牌强势领跑、合资品牌份额承压的特征。

从榜单排名来看,自主品牌延续了2024年的强势表现,前十席位中占据五席,且前五名中就有4家自主品牌且市场份额合计达到37.3%,较2024年提升1.6个百分点。比亚迪凭借新能源产品的全品类覆盖与技术优势,持续领跑市场;吉利、长安、长城则通过“燃油+新能源”双线发力,巩固头部地位。

合资品牌方面,一汽-大众和上汽大众相较2024年虽降幅缩窄但仍呈下滑趋势,排名分别位列第三和第六,但由于新能源车型销量未达预期,未能有效抵消燃油车销量下滑的影响;南北丰田均止住颓势实现微增,混动车型为增长核心。其中一汽丰田胜在规模与高端车型增长,而广汽丰田则赢在混动渗透率与纯电产品突破。

综合来看,2025年车企销量排行呈现出明显的“马太效应”,头部企业优势持续扩大,部分中小车企则面临生存危机。自主品牌凭借新能源领域的技术积累与产品矩阵优势,热度持续走高,成为拉动市场增长的核心力量。这些企业不仅在国内市场表现强势,海外出口也成为重要增长点,比亚迪全年出口量突破100万辆,成为全球化布局的典范。

黑马企业中,零跑、鸿蒙智行等新势力品牌表现突出,零跑凭借全域自研的技术优势与高性价比产品策略,实现销量翻倍增长;鸿蒙智行依托华为生态的智能技术赋能与渠道协同优势,精准切入主流消费市场,全年交付新车超58万辆。此外,传统车企旗下的新能源子品牌也表现亮眼,如吉利极氪、长安深蓝等,通过精准的市场定位与差异化的产品策略,快速抢占细分市场份额。

销量下滑企业主要集中在传统合资品牌与部分尾部自主品牌,其中合资品牌出现该情况主要原因在于产品迭代速度慢、新能源转型滞后,未能跟上国内市场消费升级与结构变革的步伐;尾部自主品牌则由于资金实力薄弱、技术研发不足以及品牌影响力有限,在激烈的市场竞争中逐渐被边缘化,部分企业甚至停产退市。

爆款逻辑与品类趋势:需求导向 技术赋能

在2025年实现热销的爆款车型,均精准把握了市场消费趋势,其成功逻辑集中体现在价格带适配、聚焦用户需求与技术亮点突出这几个方面。从价格带来看,10万元-20万元价格区间成为爆款车型的集中地,这一价格带既满足了普通家庭用户对性价比的追求,又能提供新能源、智能化等配置。

从目标消费群体来看,家庭用户与年轻用户成为爆款车型的核心受众群体。针对家庭用户,车企重点强化空间舒适性、安全配置与燃油经济性,例如理想L系列车型拥有的大空间与智能座舱设计,精准契合多孩家庭的出行需求;针对年轻用户,车企则聚焦智能化体验与个性化设计,例如蔚来ET5T、小鹏P7i等车型,通过高颜值造型、智能驾驶辅助系统与丰富的车机交互功能,赢得年轻消费者青睐。

从技术趋势来看,新能源化与智能化成为爆款车型的必要条件之一。新能源车型中,混动技术与纯电技术并行发展,其中混动车型凭借“可油可电”的优势,成为燃油车向纯电车转型的过渡首选;纯电车型则在续航里程、快充技术与智能网联方面持续升级,缓解了消费者的里程焦虑与补能焦虑;智能化方面,L2级辅助驾驶、智能语音交互、车联网等功能已成为爆款车型的标配,部分高端车型甚至还搭载了更高阶的智能驾驶辅助系统,进一步提升了用户体验。

回顾2025年的销量数据,不仅是国内汽车市场的简单增长,更是产业结构优化与发展方式转变的集中体现。新能源汽车的强势崛起,标志着中国汽车产业在全球汽车产业变革中占据了先发优势。自主品牌的全面领跑,打破了合资品牌长期垄断的市场格局。而出口市场的持续扩张,彰显了中国汽车产业的全球竞争力。

展望未来,随着新能源技术、智能网联技术的持续迭代,全球化布局的不断深化,中国汽车产业将迎来新的发展机遇。首先在政策层面,预计将继续加大对新能源汽车和智能网联汽车的支持力度,推动产业向高质量发展转型;市场层面,消费者将对高品质、智能化的产品需求持续增长,推动企业加大研发投入与产品创新;而在产业层面,产业链上下游将进一步整合,形成更具竞争力的产业生态。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn