当一辆Waymo无人车在旧金山街头因红绿灯失灵而“卡Bug”、在凤凰城误入轻轨轨道......

这些看似“翻车”的瞬间,并未阻止资本市场对其抛出160亿美元的橄榄枝。

今年2月,谷歌母公司Alphabet旗下自动驾驶公司Waymo完成新一轮融资,估值飙升至1260亿美元,超过福特、通用等百年车企,成为科技行业史上规模最大的私募融资案例之一。

投资者名单堪称顶级:红杉资本、Dragoneer、DST全球投资公司等机构纷纷入场,原有股东继续加注。

这不仅是资本对一家企业的投票,更是对Robotaxi的终极赌注。

争议与事故频发下,Waymo凭借什么撑起千亿估值?它的未来是坦途还是险路?

01

Waymo的估值跃升堪称“传奇级”。

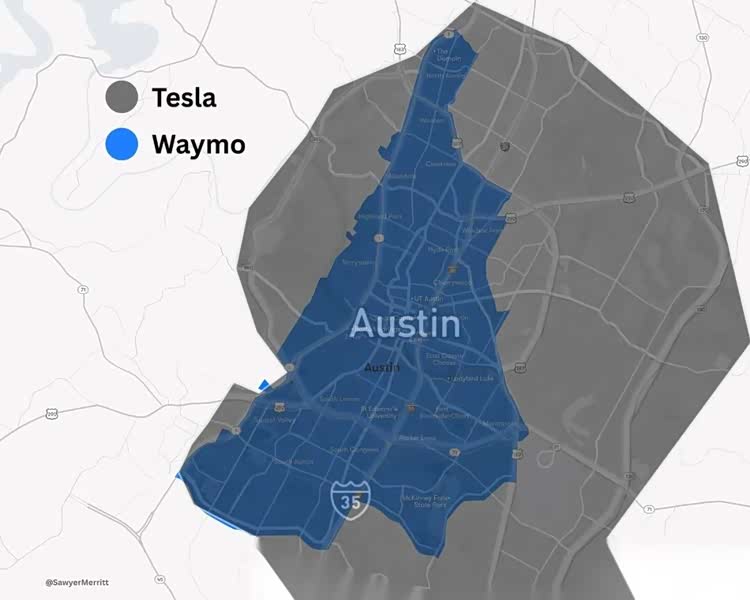

2024年10月C轮融资时,估值尚为450亿美元;16个月后,尽管业务仍局限于凤凰城、旧金山、洛杉矶、奥斯汀、亚特兰大五城,年收入仅约3.5亿美元,估值却增长近3倍。

若以传统制造业的市盈率衡量,这一数字近乎荒谬;但科技投资的逻辑从来不看当下利润,而站在现在看未来。

资本押注的是三个核心护城河:数据壁垒、先发优势与规模化潜力。

Waymo已完成超过2000万次真实商业化出行,全自动驾驶(无安全员)里程突破1亿英里(约1.61亿公里)。

这一数据量远超竞争对手,构成难以复制的“数据护城河”。

——每一条突发天气下的刹车记录、每一次复杂路口的博弈决策,都在训练一套更接近人类驾驶员的系统。

Waymo的数据积累,就像是Robotaxi的波斯湾,谁掌握了最多的数据,谁就能制定游戏规则。

此外,Waymo已在运营模式上卡住关键身位:不仅通过自有App接单,更与Uber合作进入亚特兰大、奥斯汀等市场,初步形成“自营+平台”的商业模式。

2025年,周付费订单量突破45万单,虽收入规模尚小,但用户习惯的培养与网络效应已开始生根发芽。

更重要的是,Alphabet的全力投入消除了投资者的最大疑虑——生存风险。

此次160亿美元融资中,Alphabet自身出资占比超四分之三,表明其已将Waymo从“X实验室的探索项目”升级为“未来核心业务”。

当一家手握千亿现金流的科技巨头愿意真金白银押注,市场自然愿意跟进买单。

如果仅仅把Waymo看作出租车公司,其估值便无法逻辑自洽;但若将其视为“未来城市的安卓系统”,逻辑便豁然开朗。

这是一个肉眼可见,已经成型有高度想象空间的商业模式,机场战略是关键落子。

2025年,Waymo终于攻克旧金山国际机场,计划分阶段提供自动驾驶接送服务。

尽管初期上下客点仅设置在租车中心,需乘客换乘轻轨,但这一突破意义重大:

——机场行程约占网约车总量的20%,且用户付费意愿高、路线标准化,是Robotaxi商业化最肥沃的、最具落地性的试验田。

此前,Waymo已在凤凰城机场开通无安全员接驳服务,圣何塞机场处于测试阶段,而圣弗朗西斯科国际机场的落地将直接助推其接单量和品牌公信力双升。

此外,超级碗、世界杯等国际赛事相继落户旧金山湾区,当地政府主动倡导游客使用Waymo以缓解拥堵。

这类高曝光场景既是压力测试,也是全球范围内开卷有益的样板展示。

更长期的想象空间,可能是类似安卓那样的开源生态。。

Waymo甚至都不需要自建车队:其底层系统和应用服务未来可能开源授权给车企、物流公司甚至政府机构,成为L4时代的“安卓系统”。

背靠大树好乘凉,Alphabet在云计算、人工智能与地图领域的积累,可与Waymo形成协同效应,构建从感知、决策到运营的一揽子生态。

竞争对手的失误也神助攻,成全了Waymo的头羊地位。

曾与其齐名的Cruise因安全事故全线停摆,特斯拉FSD迟迟未能实现全无人驾驶,中国玩家如萝卜快跑虽在国内快速扩张,但受限于数据本土化与全球化节奏。

此消彼长中,Waymo悄然成为西方市场唯一的规模化玩家。

02

只是,资本的热忱无法掩盖Waymo面临的四重挑战:技术长尾风险、特斯拉的快速跟进、盈利周期挑战与潜在的监管风险。

技术上,Waymo仍未彻底解决“长尾场景”问题。

2025年12月旧金山大停电时,多辆Waymo因无法与交通信号灯通信而停滞路口,引发交通瘫痪;

2026年初,凤凰城车辆误入轻轨轨道等事件,暴露出高精地图更新滞后、突发场景应对不足等隐患。

自动驾驶的终极难题不在于处理99%的常规路况,而在于攻克最后1%的极端案例和长尾场景——而这些案例往往直接关系到乘客的生命安全。

不久前,马斯克在回复一位网友的帖子时称:要实现安全、无人监督的自动驾驶,大约需要100亿英里的训练数据。现实中的长尾问题超级复杂。

按这个标准,Waymo目前只完成了进度条的1%,对于马斯克来说,Waymo的领先只是暂时的。

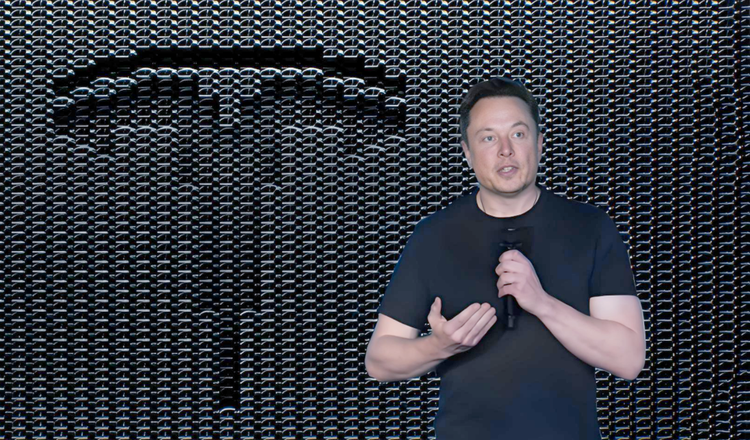

开年,马斯克在财报电话会上正式揭开Robotaxi战略的面纱。

马斯克直言,特斯拉估值高度依赖自动驾驶技术的大规模落地,而Robotaxi正是其撬动未来的核心支点。

特斯拉Robotaxi战略的核心,是“技术降本+规模扩张”的双轮驱动,走出了一条与Waymo截然不同的差异化路径。

一方面是技术路线的差异化。

不同于Waymo依赖激光雷达的高成本路线,特斯拉坚持纯视觉方案。

其战略核心车型 Cybercab(参数|询价)计划于2026年4月推出,这款无方向盘、无踏板的双座车型,长期产量目标将超过特斯拉其他车型总和,成为Robotaxi fleet的核心载体。

这种方案的好处是,可以依托数百万车主积累的海量路况数据,持续优化FSD自动驾驶系统,无需昂贵硬件即可实现高阶自动驾驶,大幅降低Robotaxi的运营成本与推广门槛。

另一方面是生态的差异化。

通过Robotaxi车队的大规模部署,特斯拉可积累更海量的自动驾驶数据,反哺FSD系统迭代,并结合Megapack储能与太阳能业务,可为Robotaxi车队提供绿色能源支撑,实现“出行+能源”的生态协同。

还有一方面是商业模式的差异化。

特斯拉计划2025年底前在8至10个美国大都市区投放超1000辆Robotaxi,旧金山、奥斯汀已率先启动服务,下一步将拓展至拉斯维加斯、凤凰城等多个城市。

跟Waymo截然不同的是,特斯拉还推出“车主共享”模式。

在这种模式下,特斯拉车主可以将私家车接入特斯拉Robotaxi服务,类似于滴滴顺风车模式。

这意味着特斯拉Robotaxi具备了天然的可扩张性,在车队规模上可以迅速碾压Waymo。

马斯克雄心勃勃的战略布局,并非简单的“自动驾驶+网约车”组合,而是一场颠覆传统出行、重构自动驾驶产业格局的大胆尝试,或对Waymo构成降维打击。

盈利模型层面,Waymo需要回答“何时盈利”的灵魂拷问。

以当前3.5亿美元年收入计算,其需将营收扩大近30倍方能匹配千亿估值。

尽管无人车省去了司机成本,但车辆制造、维护、远程监控、保险等综合开销依然高昂。

有分析师指出,若单次行程成本无法降至传统网约车的70%以下,其商业模式便难以持续。

更棘手的是监管与公众信任的建立。

每个城市的交通法规、道路标准、保险制度差异巨大,Waymo不得不“一城一策”进行谈判。

旧金山机场的拉锯战历时多年,其间甚至收到过“禁止令”;而各类安全事件虽未造成重伤,却不断消耗社会对无人车的宽容度。

一旦某次重大事故引发全民抵制,扩张步伐可能骤然放缓。

Waymo的千亿融资,是自动驾驶行业从技术论证迈向商业化的分水岭。

它证明资本市场愿意为愿景付费:人类终将把方向盘交给更安全的机器,而城市交通会因此变得更高效、更公平。

但这场豪赌远未到终局。Waymo需要证明自己能穿越技术高原期、压缩运营成本、化解社会疑虑,无惧任何对手。

160亿美元的资金储备提供了喘息空间,却也抬高了预期——若未来三年无法实现规模化盈利,资本耐心或将见顶。

Robotaxi的黄金时代必然来临,但这个过程中也必然充满坎坷。

Waymo此刻的估值,一半是对科学的信仰,一半是对神话的期待……

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn