回看2025年的中国乘用车市场,很难再用“高速增长”去概括。电动化、智能化仍在推进,但推动销量上行的力量正在发生变化。政策托底的边际作用减弱、用户换车周期拉长、价格体系持续承压,这些因素叠加在一起,让整个市场从“量的扩张”转向“结构的调整”。

从购车者视角来看,这一年最大的变化并不是“有没有新技术”,而是同样预算下,选择空间变大了,但决策难度反而更高。新能源和燃油车的价差被不断压缩,不同动力路线的用车成本趋于接近,配置差异被拉平,真正拉开差距的开始变成长期使用体验与残值预期。正是在这样的背景下,理解趋势,不再只是给行业看的判断,而是直接影响用户该不该换车、该选哪一类车型。

政策刺激边际减弱,车市进入“低增长常态”

2025年延续实施的“两新”政策,依然对市场起到支撑作用,但从实际效果看,已经明显弱于前两年。全年补贴申请量达到1150万次,但月均申请规模较2024年下半年出现回落,政策对销量的直接拉动正在下降。从销量节奏上看,2025年乘用车市场呈现出明显的阶段性特征:年初在政策节点与低基数影响下同比偏高,年中趋于平稳,进入下半年后增长明显收窄。全年乘用车销量同比增速回落至3.8%,低于2023、2024年均超过5%的水平。站在购车者角度,这意味着一个现实变化:等政策、等优惠,已经很难再等来决定性价差。政策更多是托底,而不是拉升。

进入2026年,政策效应进一步弱化的趋势更加清晰。一方面,国补总规模下降,另一方面补贴计算方式向车价挂钩,低价区间车型获得的补贴金额减少,这对15万元以下主流市场的刺激力度明显减弱。在消费信心修复仍需时间的前提下,汽车之家研究院判断,2026年乘用车销量预计约2400万辆,同比增速收窄至1%左右。对普通家庭来说,这意味着未来一到两年,买车决策更应基于真实需求,而不是寄希望于政策红利。

新能源仍在增长,但速度已经接近平台期

如果只看新能源销量绝对值,2025年依然是增长的一年,但从渗透率和用户结构来看,新能源市场正在逼近阶段性平台。政策层面,新能源购置税优惠调整为减半征收,单车最高减免额度下调至1.5万元,对高价车型影响有限,但对中端新能源产品的价格优势形成压缩。同时,插混与增程车型的纯电续航门槛提高,一部分低续航产品面临短期退出。市场层面,用户偏好新能源的比例在提升至约60%后趋于稳定,说明早期摇摆用户基本完成转化,剩余用户的决策更加理性,更加关注补能便利性、使用成本和长期可靠性。综合政策与市场因素判断,2026年新能源销量预计约1415万辆,渗透率接近59%,同比增速约10.5%。这很可能是新能源保持两位数增长的最后一个完整年度。对消费者而言,一个重要信号是:新能源不再是“早买早享受”的逻辑,而是进入精挑细选阶段。

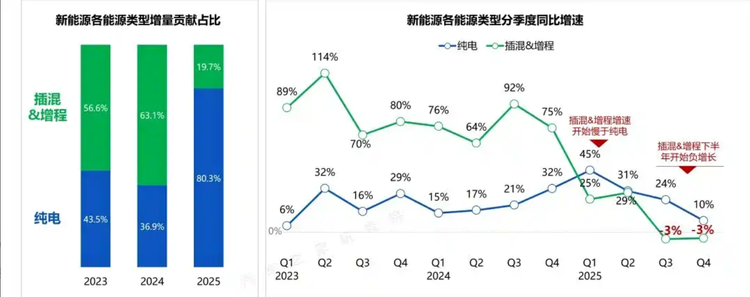

纯电继续稳步推进,插混与增程出现结构性回落

从动力结构看,新能源内部的变化比总量更值得关注。2025年新能源渗透率达到53.9%,首次在年度维度上超过燃油车,但驱动这一结果的并非插混与增程,而是纯电。在2024年以前,插混与增程承担了新能源增量的主要来源,但到2025年,其对新增销量的贡献已不足20%。从一季度开始,其同比增速已低于纯电,下半年部分月份甚至出现负增长。

反观纯电市场,依然保持稳定推进,且呈现明显的“两端增长”特征:小型车和中大型车表现相对更稳,而中间价位段竞争加剧。这背后有两个现实原因。第一,插混与增程在紧凑型市场的供给明显收缩。2025年虽然插混与增程新车数量同比增长,但主销的紧凑级车型数量下滑明显,全新车型投放减少,直接影响销量贡献。第二,价格体系发生变化,插混与增程新车均价持续上行,下半年均价突破20万元,而紧凑级燃油车终端价格却持续下探。当一辆紧凑级燃油车的落地价已经低于7万元时,部分用户自然会重新评估动力路线的性价比。

插混与增程完成阶段性任务,新能源结构开始重塑

进入2026年,插混与增程面临的环境更加复杂。购置税政策提高纯电续航要求,约三成在售车型受到影响;同时,积分规则趋严,倒逼企业在能效与系统效率上投入更多资源。从用户端看,插混与增程已经完成对第一批“里程焦虑型用户”的转化。随着油混(HEV)技术竞争加强,加之自身供给节奏放缓,其在新能源中的份额已接近阶段性高点。综合判断,2026年插混与增程在新能源中的份额大概率持平或小幅回落。对于准备购车的用户来说,插混与增程不再是“无脑安全选项”,而需要结合纯电续航、油耗表现和使用场景具体判断。

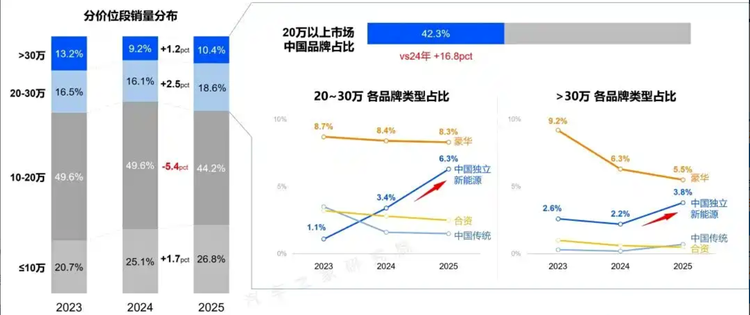

中国品牌实现量价同步上移,中高端市场渗透加快

2025年,中国品牌乘用车销量份额突破65%,继续提升。其中,中国新能源品牌仍是主要推动力,而传统燃油品牌份额出现阶段性回调。更值得关注的是价格结构的变化。在20万元以上市场,中国品牌占比达到42.3%,相比上一年提升明显。这一变化并非单纯依赖价格,而是通过更完整的产品矩阵覆盖中高端需求,包括更长轴距、更高电池容量、更完善的智能配置。从真实体验角度看,中国品牌在动力响应、能耗控制和座舱交互方面已形成成熟方案,用户在日常使用中获得的差异感正在缩小,甚至在部分场景中实现反超。

海外品牌调整节奏加快,但短期仍承压

与中国品牌形成对比的是,海外品牌整体份额继续下滑。豪华品牌在2025年的市场份额降至约10.8%,在新能源市场中的存在感更低。海外品牌并非没有动作。一方面,通过与本土供应商合作补齐智能辅助驾驶能力;另一方面,加快新能源平台和电子电气架构的更新,推出全新产品线。但从实际销量表现看,真正形成规模的车型仍然有限。即便在新能源新车投放数量上,2026年海外品牌首次超过燃油车,但与中国品牌相比,节奏与覆盖面仍存在差距。短期内,海外品牌更多是在“止跌”,而非“反转”。

智能辅助驾驶快速普及,新能源与燃油车差距拉大

2025年,新能源车型的智能化配置进入全面普及阶段。智能座舱装配率接近87%,L2级及以上智能辅助驾驶渗透率提升至66%。

从价格区间看,20万元以下市场开始出现高阶智驾方案,高端市场则加速从L2向更高能力切换。用户认知也随之变化,越来越多消费者将高速与城市辅助驾驶视为基础配置,而非溢价选项。相比之下,燃油车在智能化上的推进明显放缓。无论是座舱系统还是辅助驾驶能力,其配置水平大致停留在新能源2023年前的阶段。这种差距,在实际用车体验中被不断放大。

价格回稳并未改变竞争逻辑,行业利润仍在低位运行

从表面数据看,2025年下半年乘用车零售均价有所回升,但深入拆解后可以发现,这主要源于销售结构变化,而非价格体系真正修复。新能源市场中,价格竞争仍在持续,主销车型的终端优惠并未明显收敛。行业整体利润率下滑至约4.1%,处于历史低位,中国车企利润总额同比下降,新能源领域仍承压。进入2026年,随着补贴进一步向中高价车型倾斜,15万元以下市场可能承压,车企为守住销量,价格竞争仍可能延续。

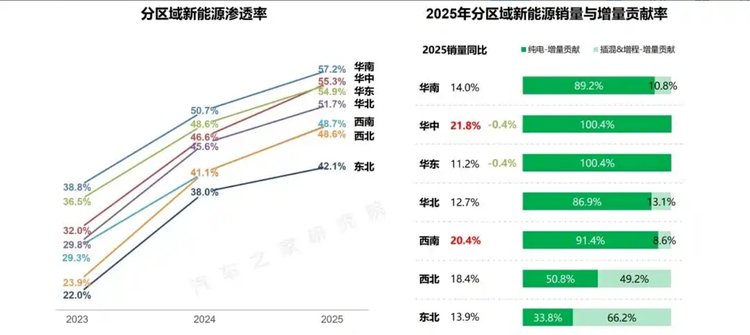

下沉市场成为重要增量,区域差异逐步收敛

2025年,四、五线城市销量占比持续提升,新能源在低线城市的渗透速度超出预期。部分城市新能源渗透率已超过70%,甚至接近80%。从区域看,除东北地区受气候因素影响外,其余区域间的新能源渗透率差距持续缩小。纯电成为多数区域的主要增长动力,插混与增程更多集中在北方市场。对购车者而言,下沉市场不再是“低配集中地”,而是新能源产品验证可靠性和适应性的真实场景。

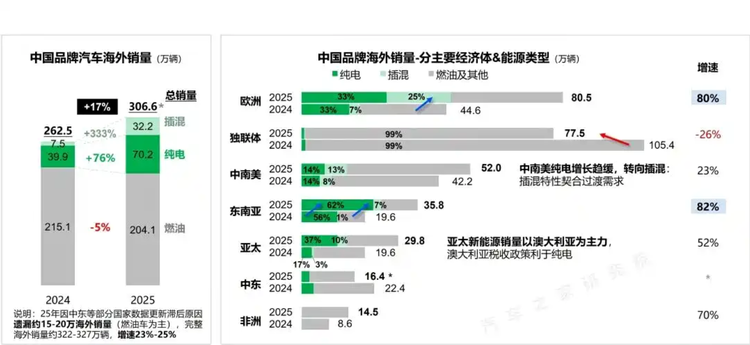

出口与海外销量同步增长,本地化成为关键变量

2025年,中国汽车出口总量突破700万辆,其中新能源成为主要推动力。插混车型凭借补能灵活性,在基础设施薄弱地区表现突出;纯电则通过新兴市场布局实现恢复性增长。

更重要的是海外销量的提升。中国品牌海外销量突破300万辆,同比增长17%。随着欧洲和东南亚本地化产能陆续释放,中国车企的增长逻辑正从“出口”转向“本地生产”。这意味着,未来中国品牌在海外的竞争,将不再只是价格优势,而是产品适配度、服务体系和长期使用体验。

从行业判断回到购车决策,理性成为主旋律

综合2025年的市场表现与2026年的前瞻判断,可以得出一个清晰结论:车市正在从速度竞争转向结构与效率竞争。对个人用户而言,买车不必追逐“风口”,而应回归真实使用场景。新能源依然是主流方向,但不再适合盲目跟随;燃油车并未消失,但需要接受智能化差距。在增长放缓的时代,理性选择,反而更容易买到合适的车。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn