日前,蔚来汽车发布2025年第四季度盈利预告,预计经调整经营利润7~12亿元,公认会计准则下(GAAP,剔除股权激励费用)经营利润2~7亿元。这是蔚来成立以来首次实现单季度盈利,结束了长达十年的持续亏损状态。

自2019年起,蔚来年度亏损规模均超百亿元,累计亏损已超千亿。去年蔚来再遇生存危机,公司创始人、董事长兼CEO李斌立下“军令状”,年底必须盈利,以此挽回投资人和市场的信心。

目前来看,李斌没有食言。

怎么赚的钱?销量、成本、资金三方面发力

毫无疑问,2025年Q4盈利对于蔚来来说,意味着根本性逆转。但外界仍然不乏质疑之声,简单概括就是怀疑蔚来“造假”了,2024年同期亏损55亿,2025年Q3还有接近35亿的窟窿,怎么可能说盈利就盈利了?

笔者综合官方信息和券商分析,认为蔚来首次盈利的达成,是多重经营策略落地见效的结果。

首先,最重要的因素是销量涨了,高端车卖得好。

2025年第四季度,蔚来累计交付12.48万辆新车,同比增长71.7%,精准达成季度交付指引上限,12月单月交付4.8万辆创历史新高。

其中,9月上市的第三代 ES8(参数|询价)成为绝对主力,12月单月销量2.2万辆占比近七成,该车型起售价40.68万元(BaaS方案下29.8万元),搭配900V超充平台、神玑自研芯片等配置,锁单量突破10万辆,成为40万元以上纯电汽车中交付速度较快的车型;子品牌乐道L90连续三个月销量破万,形成高低端协同,推动全年销量达32.6万辆,同比增长46.9%。

高端车型与大型车辆销售占比的提升,直接带动汽车业务毛利率修复,在第三季度14.7%的基础上进一步上行。

蔚来2016~2025年归母净利润数据

其次,降本增效与管理优化见效。神玑芯片、全车操作系统等自研技术的规模化应用,降低了单车硬件采购成本;蔚来推行的“基本经营单元(CBU)”机制将利润责任下沉,配合供应链共享策略,有效压缩了管理费用与销售成本,实现收入增速持续跑赢费用增速,2025年第三季度起经营现金流与自由现金流双双转正。

此外,外部资金支持持续护航。安徽国资自2020年首次注资70亿元后,累计投入超130亿元,持有蔚来中国约11.7%股权,不仅提供资金支持,更带来产业链资源协同,助力构建3700多座换电站的能源网络。2025年,蔚来通过股权增发、子公司融资等方式累计获得超180亿元资金,为产能扩张与降本增效提供了充足保障。

盈利是真的吗?市场表现与财务逻辑双重佐证

从终端市场来看,第三代ES8确实“供不应求”,12月4.8万辆的交付数据已通过第三方机构核实,不存在虚增销量的可能;同时,笔者从蔚来销售人员口中了解到,现在下单,最快也要等1个月才能提车,如果客户选配多,则很可能要等到四五月。

从财务核算来看,蔚来披露的双口径盈利数据符合行业常规披露方式,且已充分提示投资者差异风险。盈利预告虽基于未经审计的合并管理账目,但核心数据与三季度现金流转正、现金储备增至367亿元的财务趋势一致,未出现突击调整报表的迹象。

当前,头部券商对蔚来此次单季盈利,既有明确共识,也有核心分歧。

共识在于,蔚来盈利拐点具备里程碑意义,重要性远超盈利绝对金额。券商普遍认为,蔚来成功跨过盈亏平衡线,虽尚未步入高盈利周期,但充分验证了规模扩张、产品结构优化与降本增效组合策略的可行性。同时,经营杠杆开始显现作用,后续新品批量交付与销量放量,将进一步放大利润弹性。

分歧则在盈利质量与2026年节奏判断上。乐观机构认为蔚来多品牌布局、高端化路线与持续降本已形成闭环效应,2026年有望实现全年盈利;谨慎机构指出,当前利润率仍处于较低水平,毛利率稳定性、费用率下行空间均需观察,行业淡季可能导致业绩反复,盈利基础尚不稳固。

在业绩节奏上,以交银国际为代表的机构预测,2026年上半年受行业淡季与成本压力,蔚来或再度出现单季亏损,核心观察指标为销量修复与毛利率底部支撑;下半年随着ES9、换代ES7、乐道L80等大型SUV新品上市,产品定价优势将带动利润率提升,成为业绩核心催化剂。

此外,关于自研芯片、电池成本锁定等技术红利的兑现节奏,机构也存在分歧,认为相关技术爬坡进度与产品良率需持续跟踪,短期难以完全转化为稳定利润。

蔚来能稳住吗?倒不了,但挑战也不少

尽管市场对蔚来盈利的持续性仍有争议,但关于其生存问题的担忧已可基本解除。首先,蔚来与国资深度绑定,生存底气最足。

与理想、小鹏等依赖市场化融资的新势力不同,蔚来背后有安徽及合肥地方国资的强力背书,且并非简单的财务投资,而是深度绑定的战略协同,它们不仅在蔚来资金链最紧张时提供“救命钱”,更带来了产业链资源、政策支持等多重红利。

这种“地方产业名片”式的绑定关系,加上明确的大额国资增资记录,构成了蔚来最稳固的安全垫,彻底打消了市场对其资金链断裂的担忧。

其次,经营策略务实,学会“把钱花在刀刃上”。比起前些年“好大喜功,大开大合”的扩张模式,如今的蔚来变得更加聚焦与务实。最明显的变化是放下品牌调性执念,不再纠结“高端是否该降价”,转而以市场需求为核心:蔚来大幅拉低第三代ES8的入门门槛,即便会得罪老用户也要先“活下去”;开年即推出“兜底购置税”“7年低息贷款”等促销政策,努力维持好不容易取得的热销态势。

同时,蔚来将资源集中于核心业务,砍掉非必要投入,从“规模优先”变为“效率优先”,让企业经营更具韧性。

最后,盈利模式跑通,形成差异化护城河。经过十年摸索,蔚来“高端化产品+换电服务”的核心模式已通过市场验证,形成了难以复制的竞争优势。

高端市场的品牌认知度持续巩固,40万元以上纯电市场的市占率稳步提升;换电模式作为蔚来的核心护城河,近期更是迎来了重大发展节点。

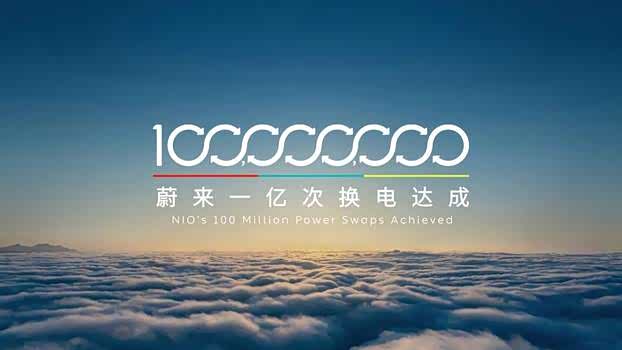

2月6日,蔚来正式达成1亿次换电服务。这一数据背后,是3729座换电站构建的全国网络,超80%用户已享受到“3公里换电圈”便利,第五代换电站更是将换电时间压缩至1分48秒,媲美燃油车加油效率。

省时的同时,1亿次换电也是1亿次“电池体检”,解决了用户的电池安全和衰减焦虑,99%流转电池健康度保持在93%以上。如今换电联盟已吸引12家车企加入,单日换电峰值突破10万次,不仅证明了换电模式的商业价值,更形成了“产品+能源服务”的双重壁垒,加上子品牌乐道覆盖中端市场的协同效应,让其盈利模式具备了可复制,可放大的基础。

但蔚来仍面临多重艰巨挑战:一是高负债压力尚未缓解,截至2025年三季度末,公司资产负债率高达89.2%,经营性负债与融资性债务规模依然较大,利息支出对利润的侵蚀仍需警惕;

二是销量增长目标难度不小,2026年蔚来设定了40%~50%的增速目标(对应年销为45.6~48.9万辆),而新能源汽车市场竞争已进入白热化阶段,价格战、新品战持续升级,能否守住高端市场份额并带动中端品牌放量,仍存在不确定性;

三是盈利质量有待提升,当前盈利仍依赖规模效应与费用控制,毛利率水平在行业中仍处于中等偏下,自研技术(如神玑芯片)的利润转化效率、换电服务的盈利潜力尚未完全释放,如何从“短期盈利”走向“持续盈利”,是蔚来接下来必须解决的核心问题。

写在最后:

蔚来十年亏损后实现首次单季度盈利,是企业经营策略与市场需求匹配的结果,其盈利数据具备事实支撑,不存在造假情况。这一突破被券商普遍认定为经营拐点,规模、结构、降本三方面的改善获得行业认可。

但企业也需清醒认识到,当前盈利基础仍不稳固,高负债率、销量增长压力、市场竞争加剧等问题仍需逐步解决。对于蔚来而言,此次盈利只是经营过程中的一个节点,2026年下半年新品周期将成为验证利润弹性的关键,后续能否实现持续盈利,巩固市场地位,仍需时间检验。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn