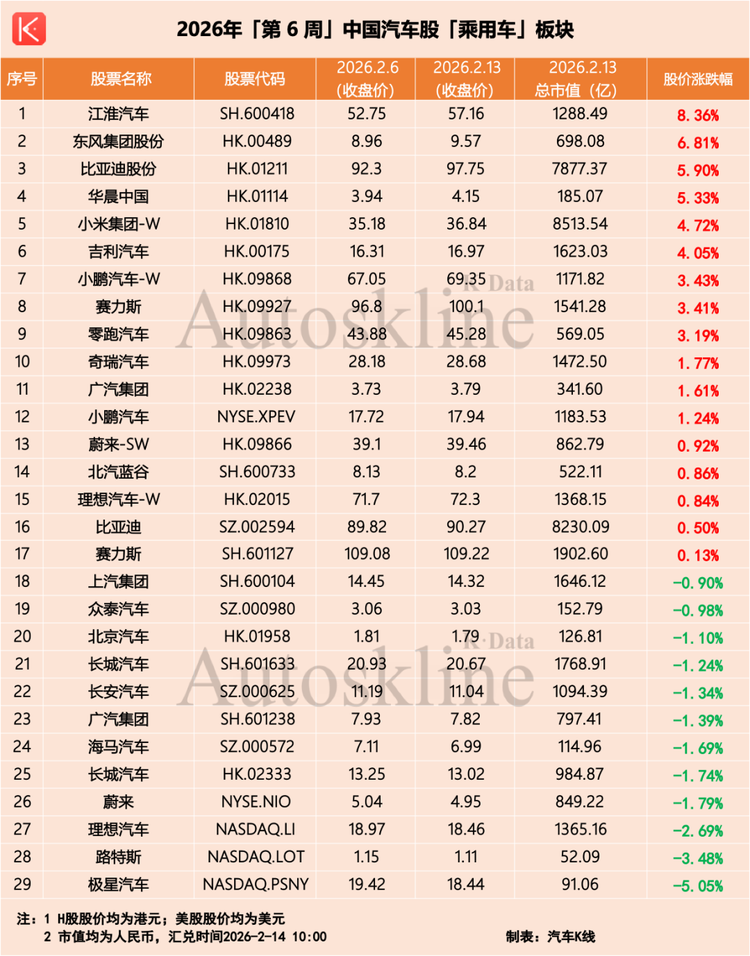

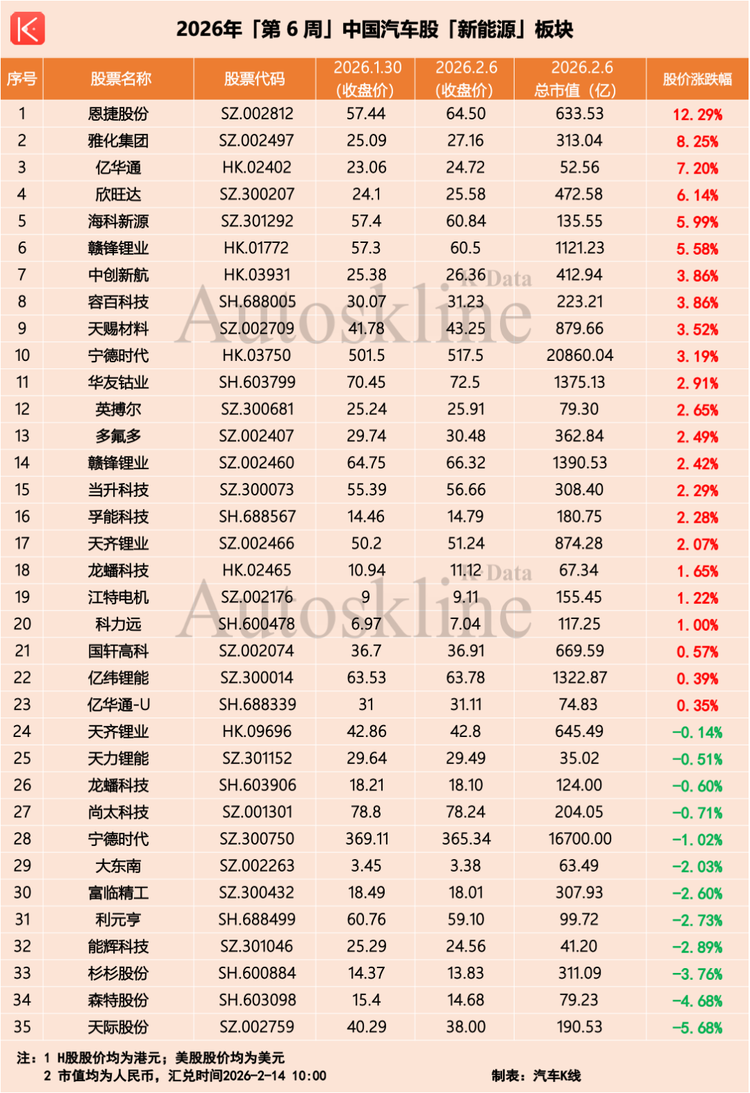

一张看似普通的周度榜单,也可能成为观察产业脉动的最佳窗口。

2026年2月中旬,中国汽车股在资本市场的聚光灯下,完成了农历春节前最后一个完整交易周。

在这一交易周,中国汽车业上市公司呈现出了一个耐人寻味的现象,概念落地与资本运作正在取代单纯的传统基盘,成为公司获得价值重估的重要砝码。

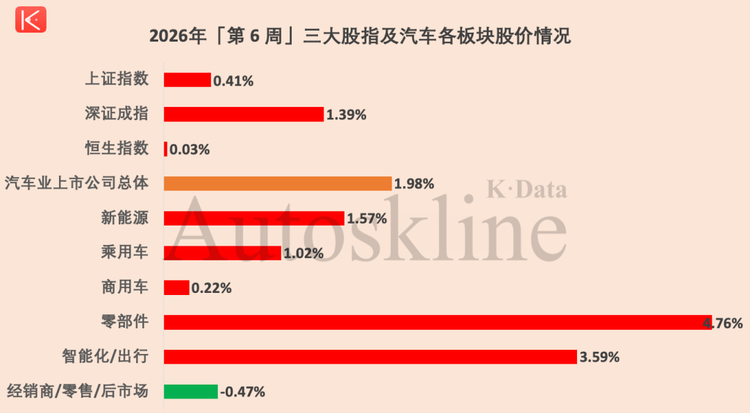

2026年第6周,《汽车K线》统计在册的136只汽车股,股价平均上涨1.98%,扭转了前期连续两周下跌的颓势,景气度回升。

其中,除经销商/零售/后市场板块微跌0.47%外,乘用车、商用车、零部件、新能源和智能化/出行五大板块,均录得不同幅度上涨;表现最突出的当属零部件板块,涨幅达到4.76%。

具体到上市公司,精锻科技以上涨28.98%领跑,美东汽车上涨26.81%位居第二,同时榜单第三至第六,均由来自汽车零部件板块的上市公司占据,分别为万向钱潮、潍柴动力双股和天汽模。

这一周,汽车零部件板块不再是传统意义上依附于整车周期的“配角”,而是凭借跨界科技概念,成为了资本市场的绝对主角。

人形机器人、低空经济、AI数据中心——这些看似与汽车无关的热词,正是驱动本轮汽车零部件行情爆发的核心引擎。毕竟汽车本就是工业金字塔尖的皇冠,其上游公司转行做一些副业,也是降维打击。

01

涨幅冠军精锻科技2月12日启动暴涨,强势拉升17.59%,当日主力资金净流入超过1个亿,同时人形机器人概念的深度绑定,成为其中重要催化剂。

精锻科技2月13日在投资者互动平台表示,机器人关节零部件等业务是公司当前和未来产品拓展的重要方向之一,其也指出,现阶段机器人业务尚未对公司营收带来影响。不过,这似乎阻挡不了大资金的追捧情绪。

现在的精锻科技,已从一家传统汽车齿轮制造商,摇身变成了机器人产业链上游的核心零部件供应商。如果人形机器人未来是万亿级市场,那么作为关节核心部件的供应商,其估值天花板被彻底打开也就不足为奇。

万向钱潮的上涨逻辑,与精锻科技如出一辙,而且更为宏大。

该股2月10日涨停。目前,万向钱潮已将机器人业务确立为第三大业务板块,产品覆盖全系列关节部件,技术协同优势明显,其计划在2026年建成120万套机器人专用轴承产能;同时公司的国际化并购正在进行中;此外在汽车领域深耕多年,积累的稳定客户源成为其重要的压舱石。

潍柴动力双股周度涨幅均超过了12%,亦表现不俗,踩中了全球AI算力扩张带来的电力基础设施缺口。其A/H股在2月12日纷纷创下52周最高28.29元/股和31.58港元/股。

近日,高盛发表研报,上调潍柴动力长期盈利预测,以反映随着潍柴持续扩展其产品及技术组合,其发电业务前景得到增强。

AIDC(人工智能数据中心)发电业务目前约占潍柴2025年预测总净利润的10%,预计到2030年将增长3.3倍,其盈利贡献将增加两倍以上,达到总利润约三分之一,超过国内重型卡车(HDT)发动机的贡献。

该机构重申对潍柴的“买入”评级,目标价由21港元大幅上调至37港元,认为其是亚洲AIDC发电领域的关键受益者。

另外像切入AI算力散热赛道的三花智控,切入低空经济赛道的天汽模,都获得了市场的重新定价和估值。

简而言之,2026年中国汽车零部件板块,正在经历一场由科技革命驱动的估值体系重估。传统业务的稳健是底线,但只有抓住智能化、机器人、AI基础设施等时代浪潮的企业,才能真正打开市值上升通道。

02

本期榜单涨幅前五中,还有美东汽车值得一提,成为经销商/零售/后市场板块中一个亮眼的存在。不过涨幅较高也跟美东汽车自身股价基数较低有一定关系。

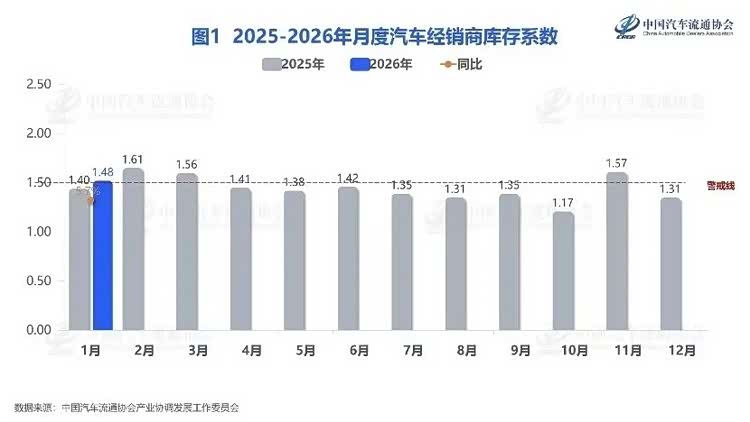

2月13日,中国汽车流通协会最新数据显示,1月汽车经销商综合库存系数为1.48,环比上升13%,同比上升5.7%。主要是因为1月新能源汽车购置税由“免征”调整为“减半征收”,叠加“两新”政策优化,多地新补贴申请流程于下旬陆续发布,春节前消费未能在1月充分释放。

所以对于整个经销商板块,其实承受的市场压力依然不小。

此外值得一提的是,涨幅前十中有三家智能化/出行板块的上市公司入围,分别为曹操出行、地平线机器人和小马智行H股,涨幅均超过10%。

其中的驱动力之一,或来自顶层设计的重大突破。

2月13日前后,工信部就《智能网联汽车自动驾驶系统安全要求》等五项强制性国家标准公开征求意见。

这份文件首次针对L3/L4级自动驾驶系统提出了详细的技术要求和测试方法,为规模化商用扫清了关键的政策障碍。深圳、上海等地也纷纷推出行动计划,开展“车路云一体化”试点,政策“组合拳”极大地提振了市场对行业未来发展的信心。

具体到上市公司层面,小马智行与丰田合作的首台量产版铂智4X Robotaxi正式下线;曹操出行则在杭州滨江区实现百辆级Robotaxi车队的规模化运营等,也成为提升自身股市表现的“助燃剂”。

03

2026年的中国汽车股已告别齐涨齐跌的时代,结构性分化行情成为常态。

今年第6交易周,跌幅榜单上多由来自经销商和新能源、智能化/出行的个股占据。

其中,百得利控股下跌25.56%垫底,也是唯一跌幅超过20%的存在,与美东汽车形成鲜明对比。

同时,涉足汽车市场的美团,下跌10.12%排名倒数第二。美团2月13日发布盈利预警,预计2025年度录得亏损约233亿元-243亿元,较2024年盈利358.08亿元急转直下。

美团表示,2025年预期亏损主要由于核心本地商业分部从2024年约524.15亿元经营溢利,转为2025年度约68亿-70亿元经营亏损,同时集团进一步加大了海外业务投入。

尤其是为应对2025年度行业空前激烈的竞争,集团已战略性加大对整个生态体系的投入。美团还预计,这种亏损趋势将在2026年第一季度延续。

京东虽尚未发布年度业绩预告,但从2025年前三季度来看,其在总收入同比增长近18%至9568亿元的情况下,税前合并利润总额却仅为266.74亿元,同比大幅减少33%!

对任何一个行业来说,无序价格战都是砍伐利润的一把尖锐镰刀,刀刃向内,也向外。

除上述两只跌幅较大的个股外,其余跌幅较为有限,如金龙汽车和汉马科技两家商用车公司分别下跌5.73%和5.64%;天际股份、森特股份和杉杉股份三家新能源上市公司进入跌幅前十。

Views of AutosKline:

尽管这是一个行业分化和重构的时代,但浪成于微澜之间,沉浮之中自会出现强者。

在未来的榜单上,那些能够整合资源、兑现技术,并找到新概念、新增量的汽车上下游企业,将继续享受资本溢价;而那些深陷价格泥潭、转型迟缓的巨头,则可能面临漫长的价值回归之路。

附:汽车股六大板块周度走势(02.06-02.13)

文字为【汽车K线】原创,内容参考素材源自上市公司公告和行业公开信息(相关公司和机构应有义务对其真实性负责);部分图片来源于网络,版权归原作者所有。

本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn