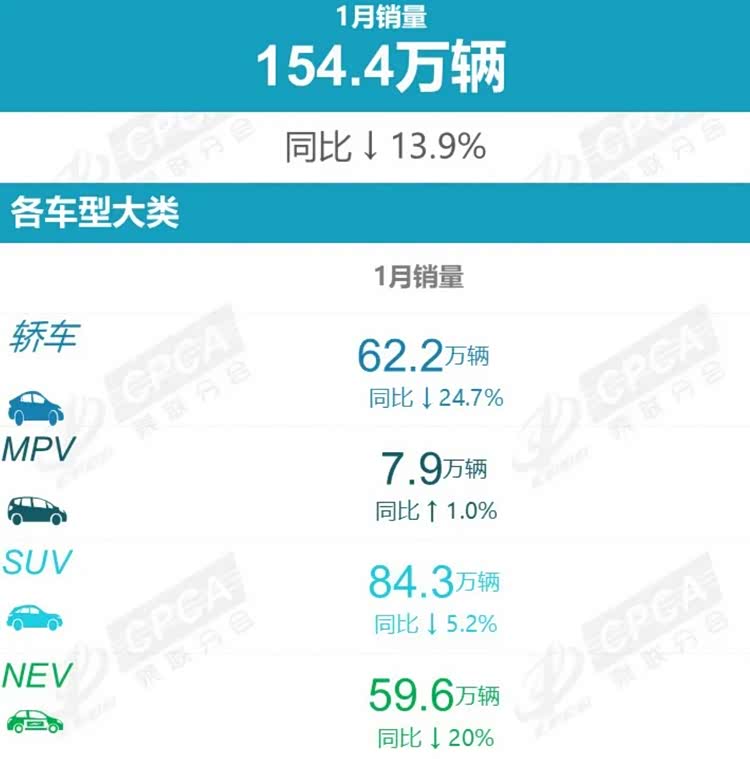

在政策调整衔接与消费需求透支的双重影响下,2026年1月国内乘用车市场开局遇冷,整体销量同比出现明显下滑。根据乘联分会数据,该月国内狭义乘用车市场零售销量达154.4万辆,同比下降13.9%。值得关注的是,尽管市场整体承压,但不同阵营、细分市场表现分化明显,合资品牌零售表现相对稳健。

具体到细分市场,1月各领域表现差异显著,轿车市场下滑最为明显。数据显示,1月轿车销量为62.2万辆,同比大幅下降24.7%;作为乘用车市场的主力细分领域,SUV市场虽同样面临下行压力,但表现优于轿车市场,该月销量为84.3万辆,同比下滑5.2%;1月的MPV市场依旧是各细分领域中表现较弱的板块,销量同比小幅上涨1.0%达到7.9万辆;新能源车方面,由于购置税免税政策在2025年底结束,部分用户提前购买形成年底的消费透支现象,从而抑制1月新能源车市场的需求,销量仅59.6万辆,同比下滑20.0%。

自主阵营承压明显 合资相对稳健

在政策等多重影响下,1月车市整体零售呈现同比下滑态势,自主品牌、合资品牌、豪华车市场均受到不同程度冲击。具体来看,自主品牌1月零售89万辆,同比下降18%。国内零售份额为57.5%,同比下降3.5个百分点。这一下滑态势与当月新能源汽车国内需求回调密切相关,由于自主品牌是新能源市场的主力阵营,因此受到政策切换和需求透支的影响较为明显。

合资品牌方面,1月主流合资品牌零售量为47万辆,同比下降4%,降幅显著小于自主品牌和豪华车市场,整体表现相对稳健。其中,1月德系品牌零售份额达19.8%,同比增长1.4个百分点;日系品牌零售份额为15.5%,同比增长2.1个百分点。与之形成对比的是,美系品牌市场表现疲软,1月零售份额仅5%,同比下降0.3个百分点;韩系和其它欧系品牌零售份额虽有微增,但整体体量有限,未能形成明显增长动力。

1月豪华车零售量为18万辆,同比下降15%,零售份额达11.6%,同比下降0.5个百分点,传统豪华车市场面临的压力远超合资品牌,需加速电动智能化转型,重塑品牌价值,才能应对行业变革带来的挑战。

1月厂商零售销量:合资品牌逆势突围

与以往自主品牌主导头部榜单不同,1月自主品牌头部企业均出现大幅下滑,而合资品牌表现相对平稳,部分日系品牌甚至实现同比正增长。

数据显示,1月自主品牌头部企业普遍面临较大下行压力,吉利(209661辆)、比亚迪(94176辆)、长安(81074辆)、奇瑞(78079辆)等均出现不同程度的同比下滑,其中比亚迪同比下滑达53%,主要受2025年12月新能源汽车车辆购置税免税政策退出后,消费需求提前透支的影响。尽管吉利汽车登顶销量榜首,但同比仍下滑12.6%,其成绩主要得益于银河系列等主力车型的稳定表现。

合资品牌方面,一汽-大众以132300辆的销量位列第二,同比下滑3.5%,凭借在传统燃油车领域的深厚积累,展现出较强的市场韧性,未来其新能源转型进度将决定长期市场地位;上汽大众排名第四,当月销量为89600辆,同比下滑9.3%。虽受行业整体环境影响,但燃油车基盘优势依旧稳固。

日系品牌中,一汽丰田(64929辆)和广汽丰田(63648辆)表现亮眼,分别实现8.3%和0.3%的同比正增长,成为合资阵营中的重要增长点。其中一汽丰田旗下的卡罗拉、 RAV4荣放(参数|询价)为销量主力,混动车型贡献明显,终端优惠助力节前需求释放。

值得关注的是,前十榜单中,鸿蒙智行和华晨宝马分别占据第九和第十位,两者虽分属不同赛道,但均展现出较强的市场竞争力。其中,鸿蒙智行当月零售销量为57915辆,同比增长65.5%,在整体市场低迷的背景下,依旧实现了可观的同比增幅。其销量主力仍为问界,而智界、享界等子品牌目前销量贡献有限,多品牌协同效应仍待进一步释放。

华晨宝马作为豪华品牌的代表,1月以50504辆的成绩跻身前十,同比仅下滑3.9%,跌幅远低于豪华车市场15%的平均水平,表现尤为稳健。凭借品牌价值和成熟的产品矩阵,其有效抵御了市场下行压力,同时新能源车型也在逐步发力,助力品牌实现平稳过渡,巩固了豪华车市场的地位。

新能源厂商零售销量:多数品牌短期下滑

从新能源厂商表现来看,头部格局同样出现变化。比亚迪以94176辆的成绩依旧位列新能源厂商榜首,但同比下滑明显,市场份额仅15.8%。吉利汽车紧随其后,当月零售新能源车92135辆,同比下降21.6%,市场份额为15.5%。

第三名鸿蒙智行零售57915辆,同比增长65.5%,市场份额达到9.7%。作为新能源市场中少数保持强势的品牌,鸿蒙智行凭借华为智驾、鸿蒙座舱的技术优势,在春节前购车潮中持续吸引高端家庭与科技用户。

小米汽车表现突出,排名升至第五,零售39002辆,同比上涨70.3%。产品端,YU7扛起销量大旗,凭借精准定价、空间与智能化特点,成为25万以上纯电市场的有力竞争者。SU7销量回落,本质是产品迭代与产能聚焦的战略选择,为新款上市蓄力。

理想汽车和蔚来汽车以微小差距位列第七和第八,分别零售27668辆和27061辆。两者虽然销量相近但走势分化,理想同比下滑7.5%,整体陷入“旧车乏力,新车未起”的困境,而蔚来则大幅增长95.2%,高端定位与换电体系优势凸显。

对比行业整体下滑,东风汽车在新能源版块展现出较强韧性,销量22035辆,同比增长28.7%。销量增长的背后,是东风在平台化、电动化技术上的持续投入,以及对家用市场需求的精准响应。

第十名广汽埃安零售21297辆,同比增长59.1%。产品端,Y、S系列凭借高性价比稳固家用基本盘,昊铂高端车型逐步上量,形成“主流+高端”双线驱动。

综合1月市场表现与乘联分会的分析预测,2026年2月国内乘用车市场将进入年内谷底期,受春节假期前后汽车消费较淡的因素影响,销量大概率延续低迷态势。随着部分地区以旧换新政策的逐步发布,春节后市场有望进入回暖周期。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn