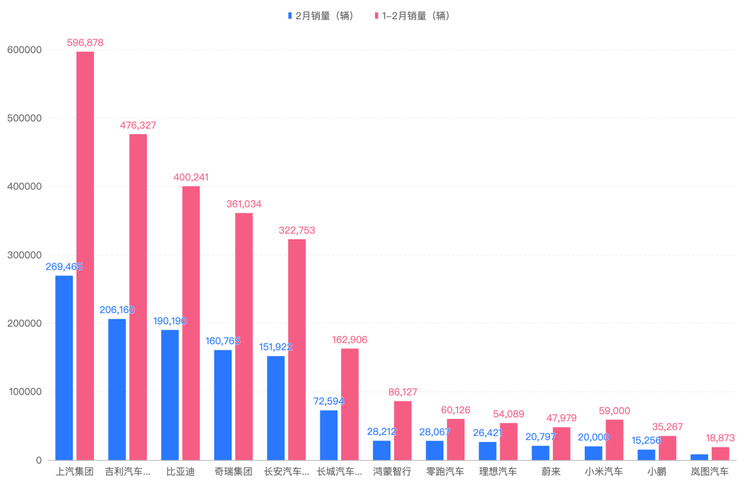

各车企的2月销量表现,先抛结论:

1、传统淡季+补贴退坡,数据有所下滑是可以预见的,也是常态;

2、春节假期连放9天,真正能卖车的窗口只有20天左右,比其他月份少三分之一。

政策变化、观望心理对销量确有影响,但说这是难得一遇的“车市寒冬”,不太准确。

吉利

今年势头有点猛,连续两个月拿第一了。

再细看一些,产品销量很均衡,前几年砍掉了低端车,中国星系列油车一个月八万辆是非常稳的,其中博越、星瑞、 星越L(参数|询价)等几个车很稳,今年会增加增程等新能源形式。银河的表现,大家都有目共睹就不细说了。

关键是领克极氪的高端化非常成功,唯一难受的就是利润不高,但这本来就是杀红眼的时候,谁看利润啊?

比亚迪

没拿到第一,其实翻看以前的数据,历年的一二月份,销量表现都不怎么好看,这是规律,而且用户逐渐摸清了比亚迪的套路:三月份开始陆续上新,所以干脆等一等。

长安

总数15万多,长安品牌近6万辆,这是油车为主的基盘,守得很好;新能源三个牌子在发力。今年长安新品不如吉利和奇瑞多,会占点下风。

长城

由于没有轿车,所以油车部分吃了不少亏,哈弗只有吉利中国星的一半。

皮卡这块市场稳若磐石,坦克也做得很稳,不过现在利润下来了;魏牌起起落落,这几个月6座SUV竞争太激烈,MPV整体下滑,情况不太好看;长城最缺的是新能源板块,后面归元几个车被寄予厚望,但长城有个好:这些车利润都不错。

奇瑞

数据很猛,不过整个结构面上缺高端,星途一直上不去,有点成为“奇瑞王”的意思,现在的机会点,不是去和新势力抢饭碗,而是趁着合资品牌得了病,看看能不能快速抢碗饭吃。

破10万是基盘,数字是几家中最大的,不过新能源比例比吉利低;但捷途这个月拉垮了,新品发了按道理应该是顶上去的,要再等一两个月看看数据,或许是节前经销商还没消化完;iCAR V27的量大家可以猜一猜了。

零跑

只看单一品牌,零跑是新势力里卖得最好的,2月销量也延续了这一趋势,要知道购置税补贴退坡对10-20万的市场,影响不小。

今年零跑的野心很大,上有两个“9系”,下有A10,想把10万以下和25万以上的市场都吃透,顺带在海外市场也分一杯羹,这是其他新势力暂时没有的优势。

小米

YU7毫无疑问就是上个月的主力,毕竟SU7马上会上新一代,现款只是在消化之前的订单,产能也是刻意放缓了。换句话说,YU7以一己之力,贡献了超2万辆的月销量,在25-30万的价位里,一枝独秀。但小米还藏了个大招在后头——YU9,按照这势头,上市当晚又得拼手速。

鸿蒙智行

目前五界,除了尚界之外,客单价在25-30万以上,还能有超过30%的同比增长,说明牢牢抓住了原本流向BBA的热钱。其中问界贡献了超过1.8万辆,这也是目前鸿蒙智行的唯一忧虑:大儿子太争气了。不过好消息是享界有S9T这个“奇招”,尚界整体也逐渐在涨,今年也会有Z7这样的新品补充,开始有多条腿走路的趋势。

小鹏

相比1月份下降得不算多,这是好事,但离零跑、理想还有些距离。

不过小鹏今年手上的牌有点多:GX、MONA家族的SUV等等,前者负责9系SUV市场,后者继续吃透年轻化市场,第二张牌是发动机,X9已经颇有成效,G6增程版之前上过公告了,大面积铺开增程器之后,重回第一梯队应该不难。

蔚来

划重点,2万多的品牌销量,有超过一半是新ES8贡献的,算不算真正站稳高端?

之前卖得最多的是“5566”,也就是最入门的产品,换做别家也一样,奔驰C就是比S卖得多。而新ES8是有点反常态的,比“5566”加起来还多,主要还是因为产品力和价格到位。乐道则有点可惜了,L90是辆扎实好用的家庭车,状态回勇的几率不低。

理想

谁能想到以增程起家的理想,现在纯电车型也卖得不错,而且理想是个擅长总结的品牌,MEGA和i8的表现平平,一定有在内部反思且迭代的过程,才会有i6的热销。二季度会上L9 Livis,价格不便宜,所以今年的重点还是30万以下的L6和i6。

1月和2月,由于时间上的特殊性,其实把两个月的数据合起来看会科学些。开局难是今年的重点话题,但保增长和更高的销量目标,也是各大车企要迫切实现的,真正的厮杀还在后头。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn