2月适逢春节长假,国内乘用车市场进入年度低位区间。有效销售工作日减少,经销商门店客流下滑,新车上市节奏放缓,终端成交转化率承压。与此同时,新能源车购置税政策在年初出现结构性调整,消费者对购车时点更为审慎,部分需求延后释放。旅游、出行相关消费在假期内表现活跃,但购车行为并未同步回暖,市场整体维持低位运行。

从已披露销量的企业来看,多数品牌环比1月出现回落,呈现明显的季节性波动。值得关注的是,主动披露数据的车企数量相对有限,部分品牌选择在季度维度统一发布,以平滑短期波动对外部判断的影响。整体来看,2月更像是全年节奏中的缓冲期,而非趋势性拐点。

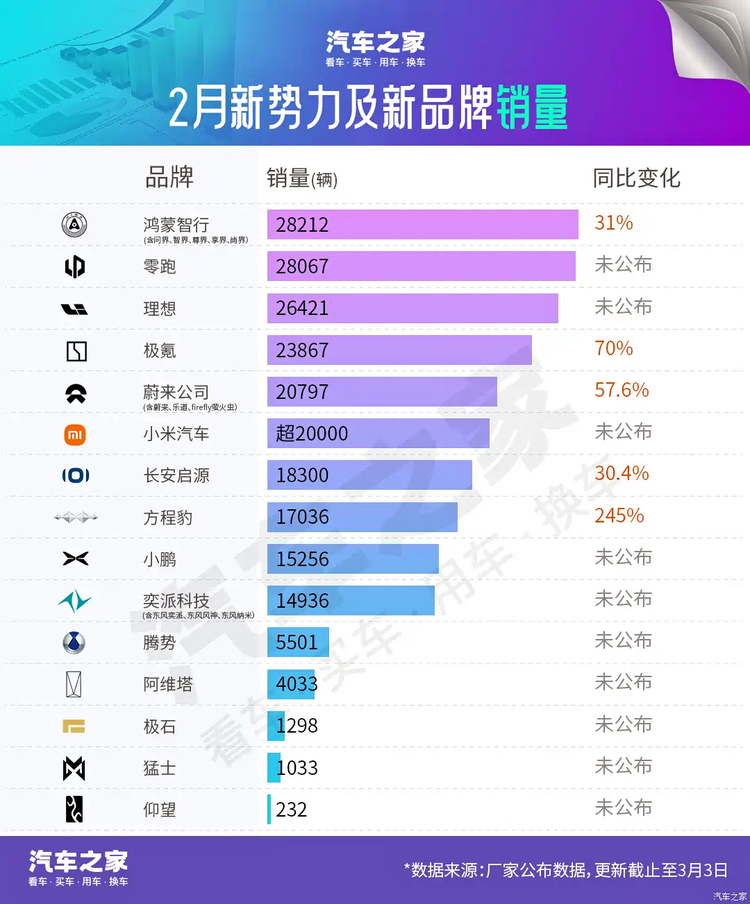

新势力阵营维持1-2万台区间运行,头部品牌保持规模稳定

在新势力品牌层面,多数企业单月交付量集中在1万至2万台区间,规模结构趋于稳定。鸿蒙智行2月销量为28212台,同比增长31%,问界系列继续承担主力角色。问界M7在中大型SUV细分市场保持稳定输出,M9承担品牌形象与单车均价支撑,M8形成补充。按照规划,3月初将举办技术焕新发布活动,新款问界M9与尊界S800同步亮相,产品结构将进一步细化。

零跑汽车2月交付28067台,理想汽车交付26421台,两者环比基本持平。零跑当前以C系列与B系列为核心销售矩阵,C10作为中型SUV主销产品,CLTC纯电续航可达530km区间,配备8155车机芯片与L2级辅助驾驶功能,承担走量任务。理想方面,i6接替L6成为新的销量支点,增程式动力系统依旧是品牌技术核心,1.5T增程器匹配大容量电池组,在城市通勤与长途出行之间形成使用平衡。整体观察,新势力在2月并未出现大幅波动,产品周期与订单储备对冲了假期影响。但在政策预期与新品空档的双重作用下,市场节奏仍偏谨慎。

同比增速分化明显,方程豹与极氪形成增长样本

从同比表现看,部分品牌实现高增速。方程豹2月销量17036台,同比增长245%,钛7成为销量核心支撑。钛7定位中大型SUV,采用插电式混合动力系统,综合功率覆盖400kW区间,CLTC纯电续航超过100km,车身长度超过5米,满足家庭与越野场景的多用途需求。产品结构明确,使其在细分市场形成稳定输出。

极氪2月销量23867台,同比增长70%。极氪9X作为当前主力车型,定位中大型SUV,基于800V高压平台打造,支持高功率直流快充,CLTC续航里程覆盖650km以上区间。即将推出的8X将补充中型SUV市场空位,形成价格与级别梯度。

蔚来2月销量为20797台,同比增长57.6%。全新ES8贡献明显,双电机四驱系统最大功率480kW,支持换电体系,形成差异化补能路径。后续ES9上市后,将在6座与7座布局上实现双车并行,强化高端SUV市场覆盖。

新能源政策过渡期影响需求释放节奏

从结构层面分析,新能源购置税政策调整对年初订单节奏形成影响。部分消费者在2025年底完成集中交付后,短期内新增需求释放放缓。再叠加春节假期物流与生产排期影响,终端表现偏弱属于阶段性现象。随着3月新车密集上市,订单结构有望重新活跃。产品更新、技术迭代以及金融政策配合,将成为恢复节奏的重要变量。

传统品牌分化运行,比亚迪与吉利规模接近

传统品牌阵营中,比亚迪王朝与海洋网2月合计销量165013台,与1月基本持平。海狮06等车型补充SUV市场,DM-i插混与纯电平台双线推进。其产品覆盖从A级轿车到中大型SUV多个区间,电池容量从45kWh至100kWh区间不等,动力总成结构清晰,销量分布较为均衡。

吉利中国星与银河系列2月销量154934台,其中中国星系列81809台,银河系列73125台。 博越L(参数|询价)搭载2.0T发动机,匹配7DCT变速箱;星越L提供2.0T高低功率版本;银河系列主打插混与纯电布局。后续博越REV将提供CLTC 375km纯电续航,银河M7进一步扩充新能源矩阵。

长安汽车2月销量59700台,CS75PLUS与逸动承担主要份额。CS75PLUS提供1.5T与2.0T动力版本,匹配8AT或双离合变速器,在燃油SUV细分市场保持稳定存在。与新势力直营模式不同,传统品牌以经销商体系为主,春节期间门店休市对客流影响更直接,成交节奏受限更明显,这也是部分品牌未单独披露2月销量的重要原因。

领克双线并行实现规模稳定

领克品牌2月销量27379台,同比增长59%,与1月基本持平。燃油与新能源产品同步推进,领克900等车型在插混架构下提供长续航与四驱能力,车身尺寸超过5米,轴距超过3米,满足家庭多场景出行。双线并行策略在节假日周期中展现出稳定性。

集团层面销量回落,海外市场成为结构支撑

车企集团层面,2月整体销量较1月均有回落。上汽集团单月销量269000台,自主品牌与海外市场占比维持高位。MG4作为纯电紧凑型两厢车,在欧洲市场形成稳定出口规模。

吉利汽车2月销量206160台,其中海外出口60879台,同比增长138%。出口结构覆盖东南亚、中东与欧洲市场,成为集团销量的重要增量来源。比亚迪乘用车2月销量187782台,1-2月乘用车及皮卡海外累计销量达200160台,占集团销量比重显著提升。插混与纯电双路径输出,使其在海外法规与市场结构差异中具备适配能力。可以看到,在国内需求阶段性放缓背景下,海外市场承担缓冲角色,出口规模对冲了部分内需波动。

3月新车密集发布,市场进入节奏切换期

进入3月后,新车发布节奏明显加快。仅第一周已有多款车型发布或上市,技术平台更新、续航能力提升成为主要方向。纯电车型CLTC续航普遍向600km以上区间推进,部分800V高压平台车型支持200kW以上直流快充能力,补能效率提升成为核心卖点。4月北京车展临近,多家车企将选择在车展前后发布核心产品,集中曝光将带动订单增长。新品密集投放叠加渠道恢复营业节奏,市场活跃度有望逐步回升。

全文总结:阶段性回落不改全年节奏,结构优化成为主线

2月车市表现属于季节性波动与政策过渡叠加的阶段现象。新势力维持规模稳定,部分品牌实现同比增长;传统阵营分化明显,经销商体系受假期影响更大。集团层面销量回落,但海外市场形成结构支撑。

随着3月新品上市与车展周期临近,市场节奏将逐步恢复。新能源车型续航能力提升、平台技术升级,将继续推动渗透率提升。对消费者而言,接下来两个月将进入产品选择密集期,车型更新与配置升级带来更多比较空间,市场活跃度值得关注。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn