近日,“中国手机行业将迎来全面涨价”的话题登上热搜,引发广泛关注。预计从3月起,中国手机市场将迎来近五年来最大规模的集体涨价潮。届时,新品手机均价较2025年同档次机型预计上涨15%至25%。与此同时,部分主流品牌的老款机型价格也将陆续上调。

此轮涨价背后,存储芯片价格暴涨是重要推手。据统计,智能手机存储芯片的采购成本较去年同期已上涨超过80%,其中1TB闪存芯片的成本从200多元飙升至近600元,涨幅超过300%。厂商若不提价,成本已难以控制。

然而更令人担忧的是,这波芯片涨价潮,是否会波及智能电动汽车行业?

这种担忧并非杞人忧天。尽管手机和汽车一个握在手中、一个行驶在路上,看似天差地别,但两者共用一套完整的电子产业链。手机所需的存储芯片、处理器、屏幕等核心部件,汽车同样不可或缺。尤其是在汽车智能化不断升级的背景下,一辆智能电动汽车所需的芯片数量,远超传统燃油车。

但同样是面对原材料和芯片涨价,手机与汽车行业的应对却截然不同。手机厂商选择直接涨价,且是全行业联动;而汽车行业则显得更为谨慎,甚至仍在进行激烈的价格战。

这背后反映的,是两个行业迥异的成本结构与市场格局。

过去几年,手机存储芯片价格一路走低,一度被戏称为“白菜价”。但自2025年下半年起,行情骤变。随着人工智能的兴起,AI服务器需求激增,其内存需求是普通服务器的8到10倍,直接消耗了全球超过一半的DRAM产能。

存储芯片巨头如三星、SK海力士、美光等,纷纷将70%至80%的产能转向利润更高的AI服务器专用“超级内存”——HBM芯片,从而大幅挤压了消费电子芯片的供给。手机存储芯片由此供不应求,价格持续攀升。

调研数据显示,12GB LPDDR5X内存成本从200元涨至近600元,256GB UFS4.0闪存涨幅也高达80%至90%。内存占手机物料成本的比例,已从过去的10%至15%,跃升至30%至40%,中低端机型更是逼近50%。原本微薄的利润空间被进一步压缩,部分千元机甚至面临负毛利。厂商要么涨价保利润,要么继续亏本销售。

当前手机市场格局相对集中,头部品牌如OPPO、vivo、小米、荣耀等占据大部分市场份额,对供应链拥有较强议价能力。在成本压力来临时,头部厂商往往能形成默契,同步调价,避免陷入“谁先涨价谁先死”的困局。

更重要的是,手机作为高频消费品,消费者虽然对价格敏感,但旗舰机型用户对涨价的容忍度较高。尤其是当涨价成为行业普遍现象时,消费者几乎没有替代选择。于是,手机涨价便水到渠成。

汽车行业同样面临巨大的成本压力。

动力电池核心材料碳酸锂价格,从2025年初的每吨7.57万元飙升至2026年1月的17.4万元,涨幅超130%。铝价突破2.5万元/吨,铜价站上10万元/吨关口,而这些材料正是汽车制造的基石,新能源汽车对铜、铝的用量远超传统燃油车。一辆纯电动车用铜量可达99.3公斤,是燃油车的4倍以上;铝的单车用量也达219公斤。

存储芯片的涨价同样严峻。汽车应用领域DRAM价格三个月内暴涨180%,DDR5现货价格较2024年平均水平高出8倍以上。以一辆具备中等智能化水平的电动汽车为例,其DRAM成本已从涨价前的约700元攀升至2000元,仅此一项便增加成本1300元。据相关机构测算,仅金属原材料和车用芯片两项叠加,一辆中型智能电动汽车的成本涨幅便在4100元至7000元之间。

蔚来汽车CEO李斌曾坦言,2026年企业最大成本压力来自内存涨价。小米集团董事长雷军也表示,2025年第四季度车规级存储芯片涨价40%至50%,按此趋势,今年仅车用内存成本便将增加数千元。

成本压力如此之大,为何汽车行业未像手机那样集体涨价?

关键在于市场竞争格局的差异。

中国新能源汽车市场竞争之激烈,远超手机行业。2025年,国内新能源汽车产能达3000万辆,而市场需求仅1800万辆,产能过剩迫使车企不得不以价格战争夺份额。在这样的环境下,任何率先涨价的品牌都将承担巨大市场风险。若同行不跟进,率先涨价者很可能迅速流失订单。大家涨价,或许都能存活;但谁先涨,谁就可能先倒下。

此外,汽车作为大额消费品,消费者对价格变动尤为敏感。假设一辆15万元的汽车涨价5000元,涨幅仅3%左右,但对消费者心理的冲击却远大于一部手机涨价1000元。尤其在当前经济形势下,购车决策更加谨慎,车企不敢轻易试探价格底线。

价格战仍在持续,但成本压力已开始在终端市场显现。过去,部分车企为抢占份额,以低于成本价销售,卖一辆亏一辆成为常态。这种恶性竞争严重挤压行业利润空间,“车越卖越多,钱越赚越少”正成为车市的一大“魔咒”。

国家统计局数据显示,2025年中国汽车产量3478万辆,同比增长10%;营收11.18万亿元,同比增长7.1%;利润4610亿元,同比微增0.6%;行业利润率降至4.1%,为10年来最低,低于下游工业企业5.9%的平均水平。

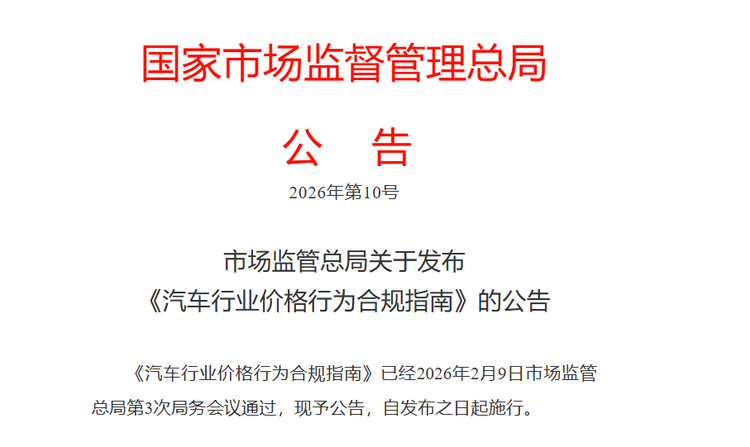

为了改善愈发恶劣的经营环境,2026年2月,国家市场监管总局发布《汽车行业价格行为合规指南》,旨在整治行业“内卷式”无序竞争,规范价格行为,明确禁止亏本销售。从终端价格来看,乘用车均价已有所上涨。2026年1月,乘用车均价达18.6万元,较2025年同期提升1.5万元。其中,新能源车均价19.5万元,较2025年12月的17.9万元明显上升。

当然,这还只是开始。随着成本压力持续累积,整车厂或将选择三种应对路径:

高端车型可能率先小幅提价。该消费群体对价格敏感度较低,更看重智能化配置和驾乘体验。而高端车型搭载的存储芯片和动力电池更多,所受成本冲击也更明显。蔚来、理想等新势力车企的部分高端车型已在酝酿调价。

中端车市场则可能选择内部消化成本压力。这是竞争最激烈的领域,车企普遍不会轻易涨价。传统车企或通过签订长期协议锁定采购价格、优化配置、提升效率等方式降本增效,对冲成本上涨。

而10万元以下的入门级车型,本身利润空间极为有限。在成本大幅上涨的背景下,涨价可能失去市场,不涨价则每卖一辆亏一辆。在这种两难处境中,部分小厂或放弃车型迭代,或被迫涨价、减配。而传统大厂则可能凭借规模效应、供应链整合能力及科技创新,持续优化成本,叠加更具竞争力的金融政策,预留更大利润空间应对原材料上涨。

如此,价格回归理性已成必然趋势,或也将加速汽车行业洗牌。尤其是那些原本依赖补贴和亏本销售维持低价的品牌——2025年,部分新势力车企已陷入资金链困境。但这未必是坏事。一个健康的汽车行业,需要有合理的利润空间支撑技术创新与品质提升。持续的价格战虽让消费者短期内受益,但长期来看会削弱行业创新动力,最终损害消费者利益。

车叔总结

总体来看,2026年的汽车市场,持续数年的价格战或将接近尾声。行业将从“价格内卷”转向“价值竞争”。在这一过程中,一些企业将被淘汰,另一些将变得更强大。消费者或许需要适应一个价格更加理性的市场,但也将获得品质更好、服务更优的产品。

至于汽车是否会随芯片涨价,目前尚不能百分之百确定。但可以预见的是,不会出现像手机那样全行业同步、幅度明显的涨价潮。价格体系或将经历一次深刻调整,真正有价值的产品将找到合理的价格定位。而价值的回归,正是一个行业走向成熟的标志。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn