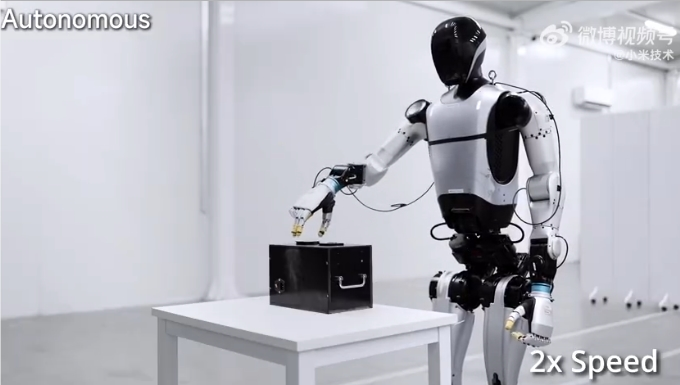

3月初,一段人形机器人在汽车工厂总装线贴车标的视频在网上迅速扩散。画面记录了机器人依次完成抓取车标、撕膜、定位粘贴等动作。在这段展示中,一台造价极高的精密设备被投放到流水线上,执行了一项最基础的常规动作。

舆论很快将这段视频解读为人形机器人已经具备类人思考能力、正式迈入工业场景的标志性突破。截然相反的是,成熟的汽车制造业遵循着严苛的工位节拍与成本核算体系,在低复杂度、低附加值的环节引入极其复杂的机械结构,用人形机器人贴车标与高射炮打蚊子并无区别,这完全背离了总装工厂运转的商业常识,在全球车企的实际生产流程中,9成以上的车标粘贴工作由纯人工完成。

将一次炫技包装成适用场景,无疑暴露出企业本身对大宗商品制造费效比、工业设备分工逻辑以及技术演进路径的全面误解。用最前沿的硬件去消化最边缘的需求,本质上就是一场脱离产业现实的行为,一场东施效颦暴露了一家企业的菜鸟本质。

人形机器人贴车标 违背制造业常识的低效表演

一位汽车工程师向汽车十三行透露,目前全球乘用车企业里,有超9成的车企在总装线车标粘贴、风挡贴膜、外围饰件安装等工序上采用人工完成。丰田、大众、特斯拉等头部车企的总装车间均有一定的人工占比,特别是车标粘贴、内饰装配这类柔性工序依然是以人工为主。

汽车总装线的工位分工,是历经百年精益生产打磨形成的最优人机配比结果,而车标粘贴本身就属于低强度、低精度、高柔性的简易装配工序,在全球主流车企的实践中均以人工为核心方案,有电子消费类企业用人形机器人替代,不符合工业生产的基本逻辑。

以一条年产能20万辆的总装线为例,按年工作日250天、两班倒计算,每小时有50辆产能,一个熟练工,一小时轻松贴300+次车标,因此只需配备1至2名工人完全满足生产要求。车标粘贴不是一个独立高价值工位,只是总装末端柔性装配中的一个几秒级小动作,从成本与效率的角度来看,人工已经具备极强的经济性。

结合工艺特性而言,车标粘贴高度依赖柔性触觉与实时视觉微调,人工可以快速适配不同车型、不同位置的粘贴需求,从容应对胶层温度、车身曲面变化等各类突发情况,在容错率与环境适应性上远优于机器人,即便是自动化水平处于行业顶端的特斯拉上海超级工厂,焊装、涂装环节自动化率已达95%-100%,但总装线车标粘贴依旧由人工完成,这也足以印证该工位人工方案的不可替代性。

回到技术本质上,这家企业展示的人形机器人贴车标操作,并非外界所解读的具备类人思考与自主决策能力,是预设路径加视觉定位的程序化执行,全程没有真正的动态决策与环境自适应能力。其实这类简单的贴合作业,实际上千元级视觉定位模块搭配万元级协作机械臂就可以稳定实现,完全没有必要动用造价60-70万元的人形机器人。

根据国际机器人联合会(IFR)对机器人的分类标准,将机器人明确划分为工业机器人和服务机器人两大类。其中工业机器人主要指应用于制造业等生产场景的自动化设备,其适用场景主要针对一些重复性、高精度任务,以及一些危险、恶劣或对人体有害的工作环境,如高温、高尘、有毒气体等场所。汽车制造领域广泛应用机器人,核心也是为了解决施工安全、施工难度、施工稳定性及品控四大核心痛点,这也是全球主流车企推进自动化生产的核心逻辑。因此现在车企普遍在焊接、装配、喷涂等环境中使用工业机器人。车标粘贴工序并不符合其中任何一项要求,是典型的人工最经济、最适配的工位,用人形机器人介入这类环节,属于严重的资源错配,也是任何一家成熟制造业企业都不会采纳的方案。

费效比失衡暴露电子消费企业不懂制造业底层逻辑

制造业的核心是精益成本控制,在汽车生产体系中,所有设备投入都必须严格遵守低投入高效率的规律,而用人形机器人完成车标粘贴这一行为,完全违背了制造业这条铁律,本质上是脱离产业现实、不计成本的技术炫技。

按照汽车行业通用的单工位5年生命周期测算,其单人成本大约在50–80万元之间。如果以人形机器人方案5年周期测算,主流人形机器人单价在50—80万元之间,年维护费用占到设备单价的5%—8%,5年周期算下来,设备、运维与折旧总成本高达300万元以上,是人工投入的至少6倍。其费效比严重失衡,因此从商业角度来看,用人形机器人贴车标不具备商业落地可行性。

与人形机器人费效比失衡形成鲜明对比的是工业机器人,成熟工业机器人在成本与效率上的表现堪称行业标杆,两者经济性差距极为悬殊。如库卡焊装机器人单价约18万元,一台可直接替代2至3名熟练焊工,产品合格率高达99%以上,远高于人工水平。按每名焊工年综合成本12万元计算,一台机器人每年可节省人力成本6—18万元。可以说,在汽车焊装这类高强度、高精度、高安全性要求的工业场景中,使用工业机器人可具备人工无法比拟的经济性与稳定性,并且美的收购库卡便是工业机器人进一步普及的最好例证。

数据显示,美的收购库卡后,库卡中国市场份额暴增300%,核心技术反哺家电毛利提升12个百分点,机器人业务年营收突破500亿元。目前佛山顺德的美的库卡智能制造科技园,已经成为全国最大的工业机器人生产基地,成为全球前四的工业机器人制造企业。这充分表明工业机器人的优势。

猎豹移动董事长兼CEO、猎户星空董事长傅盛

猎豹移动董事长兼CEO、猎户星空董事长傅盛表示,人形机器人不是万能的,在搬运场景为什么不用叉车?轮式机械能运100公斤,人形机器人负重差,还不禁摔,更不用讲成本。说白了,当前人形机器人的工业演示大多只是单点动作复刻,既不具备通用作业能力,也没有实际工业价值,本质就是用高成本的复杂硬件去完成低难度的简单任务,和真正的智能并无太大关系。

工业机器人的核心逻辑始终是用专用化硬件解决生产效率痛点,而非刻意追求拟人化形态,电子消费品企业将高价的人形机器人用于低价值的专用化贴标任务,从根本上背离了制造业最核心的成本逻辑。

更深层次的问题在于,电子消费企业与传统制造业在成本认知上存在本质差距,前者看重的是“市梦率”,遵循技术演示、舆论热度、估值提升的逻辑,并不计较短期投入产出。后者坚守的是“净利率”,以成本可控、效率提升、利润增长为目标,每一分钱的设备投入都必须有可量化的实际回报。有汽车人士直言,自己不会为了一场演示,在低成本工位上,投入价值的设备,这不是技术创新,而是资源浪费。真正的工业制造,追求的是实际生产意义而非表演意义。

十年内工业机器人是主力 人形机器人是自恋式投入

面对人形机器人概念的火热,数据最能说明问题。国家统计局发布数据显示,2025年,全国工业机器人产量达773,074套,同比增长28.0%,高出服务机器人11.9个百分点。工信部发布的《“机器人+”应用行动实施方案》中,明确表示在制造业领域,推进智能制造示范工厂建设,打造工业机器人典型应用场景。从应用端来看,无论汽车制造、物流运输、3C电子,还是医疗行业中,工业机器人仍是实现自动化的主流。

正如傅盛所言,工业生产中的自动化机器人,不一定非要限定在人形上。人形机器人是技术突破,但不一定是市场所需。洗衣机不仿人手搓,因专业设计更高效。

人形机器人与工业机器人,从底层逻辑上就是两条完全不同的技术赛道,从技术本质来看,工业机器人始终遵循“形式追随功能”的设计理念,针对具体生产任务优化结构,在装备制造领域,工业机器人可以达到±0.02mm的重复定位精度,足以满足汽车产线高节拍、高稳定性的严苛要求。

而人形机器人一味追求双足行走与类人上肢结构,不仅存在大量结构冗余,作业效率低下,无法适配现代化工业产线的作业标准。对此,傅盛曾尖锐指出,人形机器人之所以火爆,本质是人类自恋心理在作祟,总觉得人的形态是最优解,可双足行走本就是生物进化的妥协结果,绝非工业生产的最优方案,刻意模仿人类形态,从设计根源上就与工业效率背道而驰。

从实际产业实践来看,工业机器人与人形机器人的价值落地能力也是天差地别。工业机器人早已成为推动汽车产业升级的核心力量。根据国际机器人联合会(IFR)2024年发布的《世界机器人报告》显示,中国工业机器人年度安装量达到29.5万台,占全球总安装量的54%,直接推动行业生产效率提升和能耗下降。

反观人形机器人,目前全球范围内仍无规模化的工业落地案例,当前主要落地场景仍集中于教育、娱乐、导览、家庭陪伴等非工业领域。去年高盛对包括三花智控、拓普集团、浙江荣泰、双环传动等在内的9家机器人供应链公司进行了调研。其中拓普集团、三花智控都是网传已在海外规划百万台产能的公司,却都没有拿到明确的大规模订单。在高盛看来,全球人形机器人2035年的出货量也仅有138万台,远未达到所谓的商业化落地。只有在十年以上的长期周期内,等人形机器人实现真正的通用化突破后,才有可能进入非结构化工业场景。目前人形机器人发展瓶颈集中在技术泛化能力不足、数据缺口巨大、商业化费效比失衡等方面。人形机器人发展速度之所以不及汽车智驾技术,核心原因在于二者的迭代逻辑存在本质差异,汽车智驾能够实现快速迭代,核心依托于“算力-算法-数据”的完整闭环。而人形机器人所需的数据缺口大,且采集标注成本高、标准化不足,难以形成有效的迭代闭环,这也导致其难以快速适配汽车制造等复杂工业场景。

电子消费品企业跳过工业机器人的基础技术研发,直接用人形机器人去做车标粘贴这类低端装配工作,无异于跳过地基直接建造高楼,既没有深厚的工业技术积累,也创造不出实际产业价值,反而彻底暴露了其在工业制造领域的认知短板与菜鸟本质。未来,只有回归工业本质,聚焦专用化、高效率、低成本的自动化方案,才能真正推动产业升级。脱离费效比与场景需求的人形机器人炒作,终将被市场回归理性时戳破泡沫。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn