中国汽车动力电池产业创新联盟最新发布的年度数据,还真是有点意思。

整体而言,2025年国内动力电池累计装车量达到769.7 GWh,同比增长40.4%。大盘直线攀升

然而,在这个快速膨胀的蛋糕背后,一场“静水深流”的格局之变已然上演。

一边是宁德时代和比亚迪合计占据65%的市场份额,一边是两家巨头的占有率同时下滑;

一边是榜单前五名稳如泰山,一边是后排企业经历洗牌、新面孔频出。

过去一年的动力电池市场,究竟发生了什么?

01

先看大盘和榜单。

2025年的769.7 GWh装车量,意味着什么?

对比2024年的数据(约548 GWh),一年时间增加了超过220 GWh的装车量,这个增量本身就超过了2021年全年的国内装车总量。

磷酸铁锂与三元电池的“双线作战”格局进一步固化。

磷酸铁锂电池以625.3 GWh的装车量占据81.2%的市场份额,同比增长52.9%;

而三元电池仅增长3.7%,市场份额进一步萎缩至18.7%。

磷酸铁锂的性价比优势仍在扩大,这不仅体现在乘用车领域,更在商用车、储能等领域展现出强大渗透力。

从市场集中度来看,CR2(宁德时代+比亚迪)达到65%,CR5达到81.74%,CR10达到93.18%。

表面上看,这仍是一个高度集中的头部市场。但细看占比变化,裂变已然显现。

裂变之一,“双雄”份额齐跌。

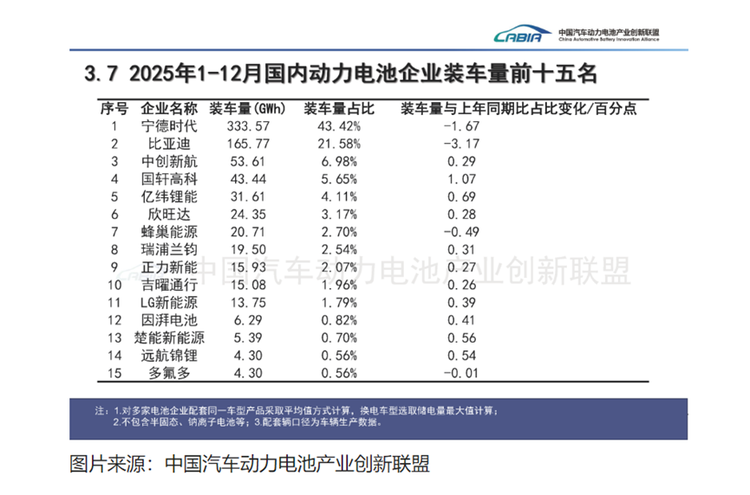

宁德时代333.57 GWh、43.42%的市占率,比亚迪165.77 GWh、21.58%的市占率。

诚然,这两组数字依然令人望而生畏,但宁德时代市占率下滑1.67个百分点,比亚迪下滑3.17个百分点,两者分列榜单市占率下滑幅度前两位。

这是否意味着两大巨头增长乏力?

从绝对增量看,宁德时代较2024年增加了约70 GWh装车量,相当于“长”出了一个排名第三的中创新航还多。

其实,问题不在于双巨头跑得慢,而在于身后的追赶者跑得更快。

榜单第三至第十五名中,除蜂巢能源和多氟多外,其余企业市占率全部实现正增长。

国轩高科增长1.07个百分点,成为榜单“增速王”;楚能新能源、远航锦锂等新面孔几乎是从零起步,快速切下市场份额。

所以,这不是巨头失速的故事,而是整个市场被做大的过程中,一定要允许巨头之外的,节节攀升的故事发生。

裂变之二, 二线厂商的逆袭。

来自动力电池行业内部的观点是:二、三线电池厂商的竞争优势,已不仅仅聚焦在价格方面,其产品质量也有所提升。

过去,行业对二线电池厂存在“低价低质”的刻板印象。2025年的数据打破了这一认知。

以国轩高科为例,其43.44 GWh的装车量、5.65%的市占率,甚至一度在某个时间节点顶替中创新航,坐上“第三把交椅”。

更值得关注的是,车企供应链策略的转变正在重塑行业格局。

“为降低供应单一化风险,控制电池采购成本”,理想、小鹏、零跑、广汽埃安等车企纷纷引入二供、三供。

车企的“去风险化”操作,客观上为二线厂商创造了“虎口夺食”的机会窗口。

这一点在广汽埃安身上体现得尤为明显。

其控股的因湃电池以6.29 GWh的装车量首次闯入年度前十五,位列第十二,直接取代了孚能科技的位置。

车企自研自供电池的规模效应正在显现,成为影响行业格局的新变量。

事实上,2025年的前十五榜单,前五名座次未变——宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能。

但五名之后,经历了一轮彻底的洗牌。

最引人注目的当属吉曜通行。

这家成立于2025年1月的企业,由吉利控股集团整合旗下极电新能源、耀宁新能源而来,仅用堪堪一年时间就以15.08 GWh的装车量冲至第十位。

车企系电池企业的集体崛起之代表,吉曜通行、因湃电池,也是因为它们,正在改变动力电池的竞争维度。

楚能新能源、远航锦锂两家企业也首次登上年度榜单。

前者成立于2021年,主攻储能与动力电池双赛道;

后者由深圳智造未来、景成新能源投资、国家电力投资集团等共同创建,2022年才成立。

它们的入榜证明:即使在这个看似格局固化的行业,新玩家依然有机会突围。

有进就有退。

2024年还在榜单上的孚能科技,2025年跌出前十五。

蜂巢能源市占率下滑0.49个百分点,多氟多微跌0.01个百分点。

具体来看。

孚能科技将其市占率下滑的核心原因归结为,“为保障盈利质量,公司战略倾斜优质海外客户,整体出货量有所下降”。

蜂巢能源的“困境”,被形象地称为 “墙内开花墙外香”。

2025年,蜂巢能源全年出货量其实是实现了53%的同比增长,其中海外装机更是暴涨321%。

也就是说,蜂巢能源的增量几乎都在海外,国内市场份额“微微降”。

而多氟多擅长的是材料而不是制造。目前,属于“材料基因”与“制造基因”的磨合期。

所以,尽管从道理上讲,在行业高增长的背景下,掉队意味着更大的经营压力。

但其实三家企业各念各的经,也并非是境况有多糟糕。

02

再看变数和机会。

如果说乘用车动力电池市场已是红海,那么储能和商用车电动化正在成为新的蓝海。

2025年,国内动力和储能电池累计销量1700.5 GWh,同比增长63.6%。

其中储能电池销量499.6 GWh,同比暴增101.3%,占总销量比重提升至29.4%。

出口端同样如此,储能电池出口115.3 GWh,同比增长67.9%,增速远超动力电池。

楚能新能源的快速崛起,远航锦锂借势闯入榜单,都是在储能市场拉动下产生的结果。

另一个被低估的引擎是商用车电动化。

纯电动货车动力电池装车量同比增长246%,纯电动专用车同比增长331.1%。

这些细分市场的爆发,为电池企业提供了差异化的竞争空间。

值得注意的是,受纯电动重卡强势增长影响,2025年国内新能源汽车单车平均带电量同比增长18.8%,达到55.2 kWh。

单车带电量的提升,意味着同样的销量可以消化更多的电池产能,这对于缓解行业产能压力意义重大。

由此,展望2026年,或将因为三股力量而重塑市场

第一,市场总量仍将保持高速增长。

行业专家预测,2026年全球电池产量估值有望达到2900-3000 GWh,同比增长26%-30%。

中国作为全球最大的动力电池生产国和消费国,将继续扮演增长主引擎。

第二,储能将成为第二增长曲线。

储能电池销量增速已远超动力电池,这一趋势在2026年将更加明显。

那些同时在动力和储能两条战线布局的企业,将拥有更强的抗风险能力和增长韧性。

第三,二线厂商分化加剧,头部集中与后排洗牌同时进行。

虽然宁德时代、比亚迪的市占率有所下滑,但CR5依然稳定在80%以上。

2026年,我们可能会看到二线阵营内部出现类似“新一线”城市的“新一线”企业,形成与双巨头差距缩小、与传统二三线差距拉大的“颈部”企业。

最后,回到文章开头的问题:双龙头份额齐跌,二线厂商凭什么虎口夺食?

答案是:产品质量的提升+车企供应链分散化的需求+储能与商用车等新赛道的爆发。

这三股力量共同作用,正在把动力电池市场从一个“双峰并峙”的格局,推向一个“多极生长”的新阶段。

于行业而言,这是喜上眉梢之事。

由此,我们给出一个比较靠谱的判断:2026年的看点不再是宁德时代、比亚迪还能增长多少,而是谁能成为下一个百GWh级别的挑战者。

因为,高速增长的市场如同涨潮,一浪接着一浪,一浪高过一浪,潮水不仅推高巨头,也会托起那些真正有准备的后浪。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn