狂亏超340亿!销量狂飙却依然疯狂失血,北汽蓝谷离盈利真的只差规模吗?

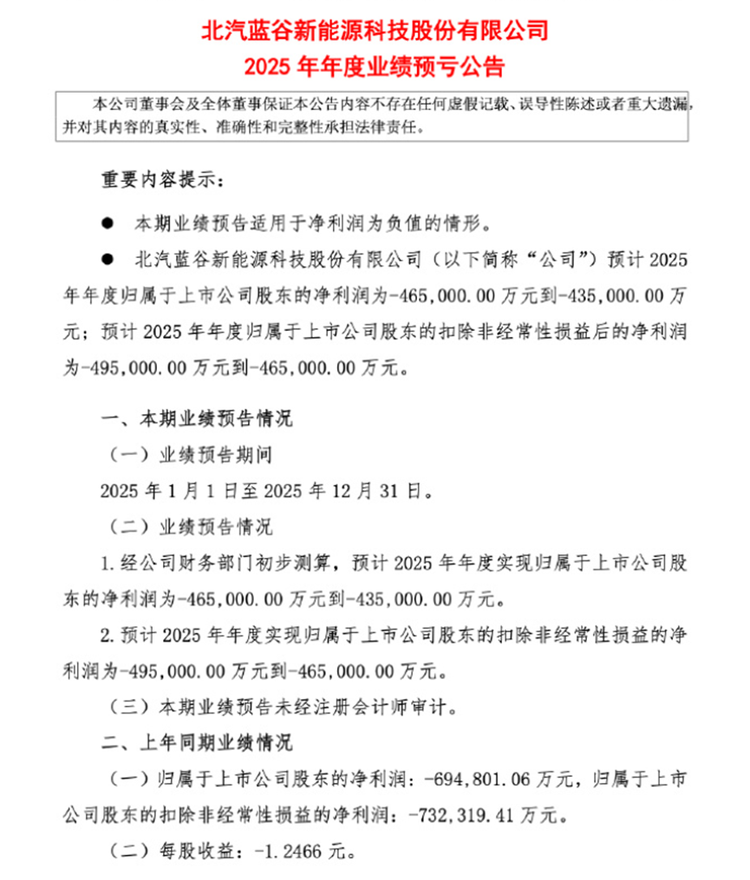

2025年新能源车市最大的错觉,就是觉得车卖得多,车企就一定能赚钱。最近北汽蓝谷的核心数据出炉:前三季度营业总收入153.84亿元,同比大涨超56%,第三季度单季营收58.67亿元,实现连续三个季度营收正增长;2025年全年销量同比暴涨84%,大幅跑赢行业大盘,全年预亏43.5-46.5亿元,较2024年大幅减亏超30%。不少人立刻喊出:北汽蓝谷熬出头了,只要年销跨过30万辆的生死线,马上就能扭亏为盈。

这话听起来顺理成章,但今天我要泼盆冷水:规模,从来不是北汽蓝谷盈利的万能解药。只盯着销量冲规模,到头来很可能卖得越多,亏得越惨。

咱们把账本摊开说:即便亏损大幅收窄,2020到2025年六年时间,北汽蓝谷累计亏损已超340亿元。截至2025年三季度末,公司资产负债率高达83.81%,远超70%的制造业风险警戒线;流动比率仅0.69,远低于1.0的安全阈值,短期流动性承压,财务杠杆始终高悬。

有人会说,它2025年三季度毛利率不是历史性转正了吗?1.8%的毛利率,确实是从负转正的里程碑,但这个数字,仅能勉强覆盖整车制造成本。消费者看中极狐底盘扎实、用料厚道,可这恰恰是单车成本居高不下的核心原因。横向对比,比亚迪毛利率约17%,广汽埃安也有12%,北汽蓝谷这1.8%的毛利率,根本兜不住研发、销售、管理等巨额期间费用。这就像开面馆,一碗面卖10块,食材成本9块8,看似每碗赚2毛,算上房租人工,卖一碗亏一碗,这就是它卖车边际贡献为正、净利润为负的残酷现实。

核心矛盾来了:84%的销量增速跑赢了全行业,却没跑赢自身的亏损。为什么说北汽蓝谷的盈利,绝不只差规模?

行业共识是,新能源车企年销需达30-40万辆,才能充分摊销固定成本,跨过盈亏平衡线。北汽蓝谷2025年销量刚破20万,若2026年能冲到40万辆,产能利用率拉到80%以上,单车固定制造成本确实会大幅下降。但别忘了,新能源整车成本中,电池、芯片等核心零部件占比超60%,这部分的降本,核心看供应链议价权。

手握20万辆年单的北汽蓝谷,对比年销超300万辆的比亚迪、超150万辆的吉利新能源,在核心供应商面前几乎没有议价优势。2025年,它的动力电池等核心零部件成本仅下降12%,降幅远不及头部车企,直接卡死了毛利率向8%-10%健康区间提升的空间。

所以,真正决定北汽蓝谷能否盈利的,除了规模,还有三大绕不开的硬性条件。

第一,产品结构必须彻底高端化,不能只赚吆喝不赚钱。目前极狐主力车型集中在10-20万元的内卷红海,单车利润微薄;承担盈利重任的享界品牌,2025年12月才单月破万,规模效应尚未显现,再加上华为合作的分成机制,高端车型的单车净利率远低于行业头部水平。2026年,它的高端车型销量占比,必须从2025年的不足30%拉到50%以上,才有盈利的可能。

第二,巨额研发投入必须从“吸血”转向“造血”。过去六年超300亿的研发投入,换来了L3智驾、整车平台等核心技术储备,但也持续吞噬利润。2026年,研发必须从平台搭建转向成果落地,通过平台化造车把研发费用率从超10%压到5%-6%,才能让技术真正反哺利润,而不是持续成为业绩包袱。

第三,全链条降本必须落地见效。公司明确2026年要实现整车综合成本下降15%-20%,但同时还要投入19.91亿元升级享界超级工厂,资本开支的压力仍在。市场普遍预判它2027年才能盈利,赌的就是规模放量、高端破局、降本增效能在这个节点完成交汇。

往大了说,北汽蓝谷的盈利突围战,就是国内二线新能源车企的集体缩影。过去靠低端车冲量、用规模换利润的打法,今天已经彻底失效。不少车企年销破30万仍持续亏损,核心就是产品结构低端、费用失控,最终陷入越卖越亏的死循环。而北汽蓝谷的这场赌局,也是华为智选模式在国企体系中的一次终极试错:它能不能把技术筹码和华为的品牌光环,转化成实实在在的盈利?

所以别再盲信“规模即正义”了。六年亏掉340亿,北汽蓝谷用真金白银验证了:新能源造车,没有规模万万不能,但规模从来不是万能的。对现在的北汽蓝谷来说,规模只是留在牌桌上的入场券,真正决定它能不能翻盘的,是在毛利率微弱转正的关口,能不能拿下供应链议价权、稳住高端车型溢价、消化掉近20亿工厂扩建的巨额投入。

那么在极度内卷的2026年,背靠华为、销量狂飙的北汽蓝谷,能不能跨过从失血到造血的生死线?评论区我们聊透它。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn