利润腰斩、帅位更迭,奔驰遭遇了什么?

财报闪崩、人事地震、总理访华……2026年的早春,对于刚过140岁生日的梅赛德斯-奔驰而言,注定是一个不平静的开局。

01

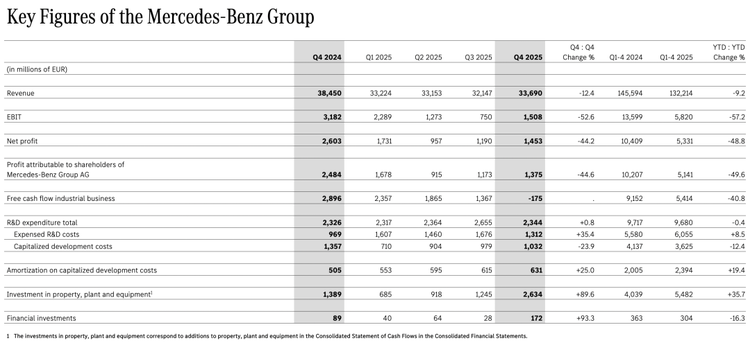

2月12日,奔驰集团发布2025财年业绩。虽然此前已有预告,但当成绩单全貌揭开时,依然让业界感到阵阵寒意:销量、营收、利润三项核心指标全面下滑,其中调整后息税前利润(EBIT adjusted)更是遭遇“膝斩”,跌幅高达40%。

如果说财报反映企业在过去一年的战绩,那么紧随其后的动作,则暴露了戴姆勒奔驰集团总部对于下一阶段战役的急切心态。

财报发布不到48小时,奔驰中国宣布重大人事调整:北京梅赛德斯-奔驰销售服务有限公司总裁兼CEO段建军因“个人原因”离任,由销售执行副总裁李德思接棒。

在最大单一市场遭遇史无前例的销量滑铁卢之际,对管理层“动刀”,究竟是面对危机的应激反应,还是酝酿已久的战略大棋?

结合2025年财报的深层数据与中国汽车市场血腥的“价格战”格局,《汽车K线》来尝试解读这场风暴背后的逻辑。

02

梅赛德斯-奔驰的这份2025年财报,将行业的残酷演绎得入木三分。

2025年,集团全年营收1322亿欧元(约合人民币1.06万亿元),同比下滑9%;调整后息税前利润82亿欧元(约合人民币657亿元),同比暴跌40%;净利润更是近乎腰斩至53.31亿欧元(约合人民币427亿元)。

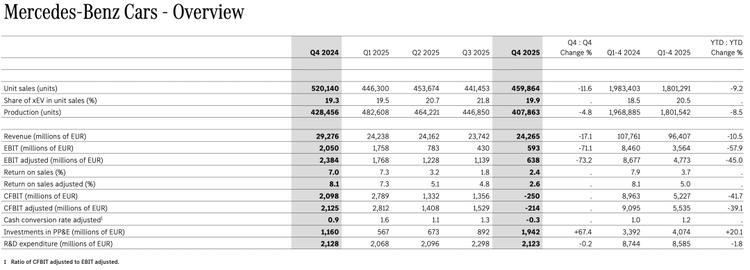

纵向来看,将时间轴拉长,这份财报的残酷性更为凸显。作为曾经全球最盈利的豪华汽车制造商,集团核心乘用车业务2025年调整后销售利润率回落至5%。

作为对比,2024年这一数据为8.2%,而在业绩巅峰的2022年,这一利润率曾高达14.6%。

虽然该公司管理层强调,若剔除关税影响,销售利润率为6.1%,且仍在4%-6%的指引区间,但这无法掩盖一个事实:奔驰的“造血能力”正在遭遇最近五年来最严峻考验。

唯一的“遮羞布”在于现金流。

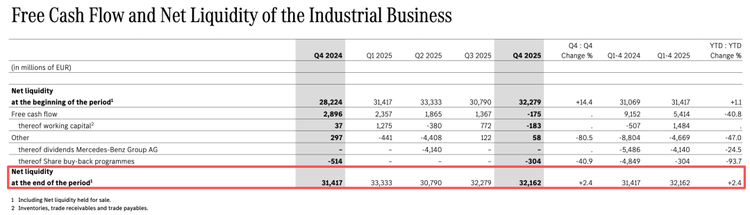

通过严格库存管理和精准固定资产投资,集团工业业务自由现金流依然达到54亿欧元(约合人民币432亿元),截至2025年12月31日净工业流动性增至322亿欧元(约合人民币2575亿元)。

这表明,尽管盈利承压,这家拥有140年历史的汽车巨头尚未伤及筋骨,仍有充足的弹药为接下来的转型输血。

03

横向来看,将视线放宽,德系豪华三强(BBA)其实都在“熬”。虽然宝马集团与奥迪尚未公布2025年度财务业绩,但销量端已经传递出阵阵寒意。

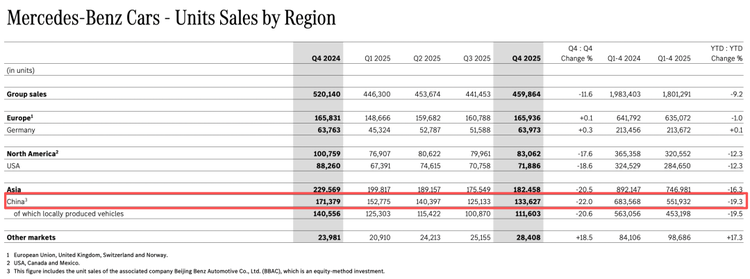

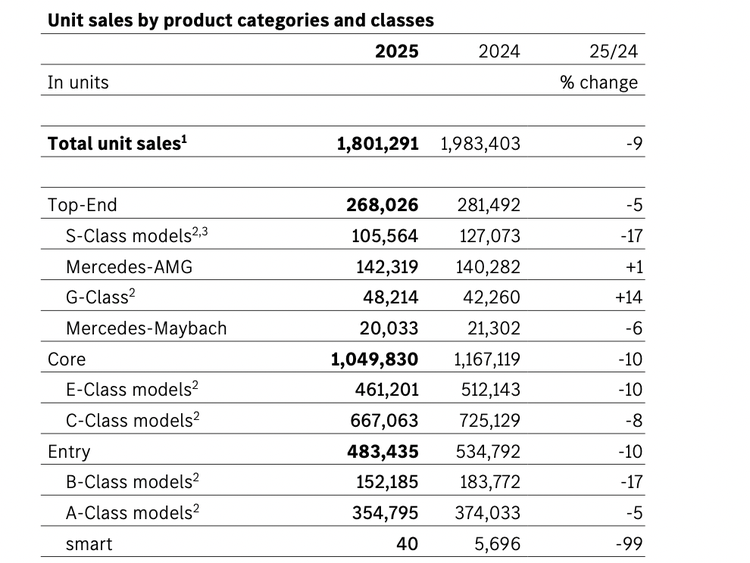

2025年,宝马集团全球销售246.37万辆,同比仅微增0.5%;奥迪销售162.36万辆,同比下滑2.9%;梅赛德斯-奔驰集团全年销售216万辆,同比下滑9.5%。

“三强”在中国市场更是集体“哑火”。其中,宝马销售62.55万辆,下滑12.5%;奥迪销售61.75万辆,同比下滑5%;而奔驰则以55.19万辆的成绩,录得19%的同比跌幅,不仅跌回2017年前后的水平,更是BBA中跌幅最大的。

这意味着,虽然宝马和奥迪同样面临转型痛苦,但奔驰在中国市场遭遇的“水土不服”最为剧烈。

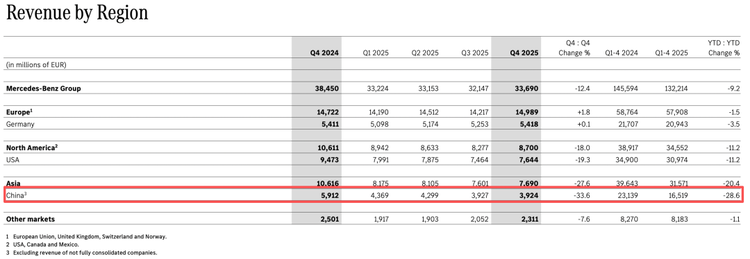

更令总部忧心的是,中国市场的表现直接拖累了全球大盘——中国区销量收入降幅高达28.6%,领跌其他区域市场。

这不是一个好信号。

04

在这样一份“寒意刺骨”的财报背景下,人事变动便显得意味深长。

官方通报中,段建军离任原因是“个人原因”。从公开履历看,段建军2013年加入奔驰,从销售副总裁一路做到首位华人CEO,经历奔驰在华从年销20万辆到跨过年销70万辆大关的黄金时代。

其在任的这13年,正是中国豪华车市场从高速增长转向存量博弈的完整周期。

有观点认为,这是一次体面的“阶段性退场”。段建军在2025年这个“蓄水期”守住了奔驰在40万元以上及百万元以上豪华市场的份额第一,完成了阶段性任务。但不可否认,55.19万辆的实际销量,是这个团队交出的近年最差成绩单。

在业绩为王的商业逻辑下,即便是大环境使然,也需要有人承担责任。

05

接替段建军的李德思,其背景释放出极强信号。四分之一职业生涯深耕中国市场,更关键的是,他在smart合资公司期间,曾以中国为基地建立了全球销售体系,并成功搭建了数字化驱动的直联客户运营体系。

段建军是传统销售精英的代表,擅长渠道管理与品牌营销;而李德思则是数字化变革的操盘手。

这次换帅,本质上是奔驰总部对中国业务管理风格的“版本升级”——从“油车时代的渠道深耕”切换到“智能电车时代的数字化直连”。

结合奔驰在2025年财报会上提出的“100%聚焦本土需求”、“与Momenta、字节跳动深度合作”,李德思的上任,是为扫清内部阻力,将smart那套数字化打法快速复制到奔驰主品牌。

06

换帅,是甩掉包袱,翻开新篇最直接的方式,但真的能挽救奔驰在中国市场的现状吗?

虽然奔驰方面反复强调,其在40万元及百万元以上价位段仍保持市场份额第一,大型豪华轿车细分市场占有率超过30%,但这似乎是黑暗中的唯一曙光。 S级(参数|询价)、迈巴赫、G级越野车组成的“顶豪防线”依然稳固,证明奔驰的品牌图腾尚未崩塌。

但危险在于中坚力量的溃败。在50万元以下、30万元以上的核心利润市场(即GLC、E级、C级的主战场),奔驰正在遭受新势力的“围剿”。

理想L9、L8系列牢牢占据家用市场,问界M9凭借华为的智能化标签在2025年累计交付超26万辆,蔚来ES8也在不断蚕食传统豪华品牌的增换购用户……

当问界M9用50万元的价格提供了“百万级”的智能体验时,消费者开始重新定义什么叫做“豪华”——过去豪华是皮革、木材和品牌历史;现在的豪华是算力、算法和场景智能。

数据显示,2025年30万~40万元燃油车市场大幅收缩,其中30万-35万元区间销量下降19.2%,而这正是奔驰C级和3系的传统腹地。

07

梅赛德斯-奔驰集团股份公司董事会成员、负责大中华区业务的佟欧福(Oliver Thöne)在财报会上提出“油电同智”战略,试图通过在所有细分市场普及智能化体验来稳住阵脚。

与Momenta联合研发的高阶辅助驾驶系统将于2026年起在9款新车上装车,这确实是针对中国市场的“对症下药”。

然而,留给奔驰的时间窗口并不宽裕。当华为乾崑智驾已经迭代至ADS4.0,当小鹏的第二代VLA已经就绪,奔驰与Momenta的合作成果2026年才批量落地,在智能驾驶赛道上,这已经形成了“代差”而非“时差”。

奔驰在华面临的困境无疑是系统性的,李德思的接棒,只是这场战争的第一声号角。财报发布后的人事地震,展现了德国总部对在华业务危机的清醒认知和果断决策。

可真正的胜负手,在于那超过40款新车型(尤其是7款中国专属车)能否真正读懂中国消费者,在于那套与Momenta联合开发的智驾系统能否一鸣惊人。

2026年,对于奔驰中国而言,是一场不能输的“卫国战争”。

08

梅赛德斯-奔驰2025年财报的寒意与紧随其后的人事地震,不仅牵动了斯图加特总部,也将在万里之外的中国资本市场激起涟漪。

2月12日财报发布后,梅赛德斯-奔驰股价微跌1.4%,报收57.11欧元。作为合计持有奔驰近20%股份的两大股东——北汽集团与吉利控股,看着分红方案较上年缩水逾两成时,这场危机将演变为一场涉及财务自救、战略博弈与地缘政治的复杂棋局。

财报显示,奔驰2025年营业利润暴跌至58亿欧元(约合人民币464亿元),分红总额减少逾两成。据此计算,北汽集团凭借9.98%持股可获约33.3亿元分红,吉利控股凭借9.69%持股可获约32.4亿元。

其中对于北汽集团而言,这笔钱是维系集团现金流不断裂的“救命钱”。

数据揭示了一个残酷的现实:2025年,北京汽车(01958.HK)归母净利润骤降逾八成,预计仅剩1.1亿至1.3亿元。

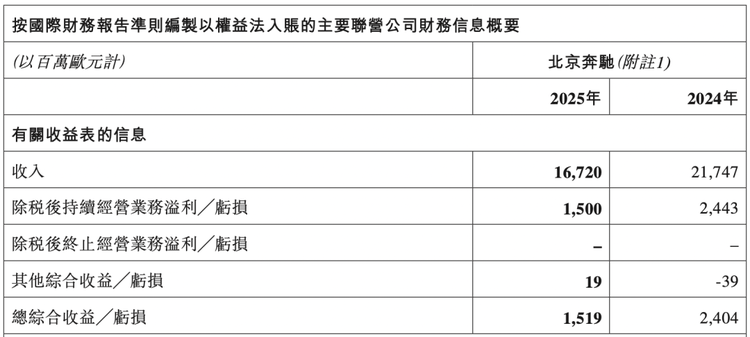

其中值得注意的是,利润奶牛北京奔驰2025年收入同比减少23%至167.2亿欧元(约合人民币1337亿元),而税后持续经营业务溢利15亿欧元(约合人民币120亿元),同比大幅下降38.6%!

与此同时,北汽集团旗下北汽蓝谷(600733.SH)预计2025年净亏损43.5亿-46.5亿元,北汽集团需承担高达约10亿元亏损。

正是在这样的背景下,来自奔驰的33.3亿元分红如同一根精准的输液管,填补了北汽蓝谷亏损黑洞,兜底北京汽车业绩下滑,北汽集团尚可整体保障盈利。

09

对于吉利而言,意义则截然不同,32.4亿元的分红更像是一笔“战略储备金”。2025年,吉利汽车全年销量突破300万辆;这笔分红的意义,在于为吉利的海外扩张和技术研发提供更从容的现金流缓冲。

北汽与吉利,仅0.29%持股差距,却显示出国企与民企两种基因驱动的战略投资逻辑。

北汽对奔驰的依赖已从“战略合作”异化为“财务寄生”,而吉利则在经历高杠杆入股初期的阵痛后,逐渐从“输血”走向“造血”,遭遇“春寒”时更能宠辱不惊,且吉利与奔驰还有产品、技术和品牌层面的深度合作。

近日有消息传出,吉利与奔驰已初步达成共识,奔驰将基于吉利的GEEA电子电气架构,开发全新电动车平台。虽然双方业务交往颇多,但整车级别的合作,应该尚属首次。

如果项目能够顺利落地,对奔驰而言,将是一场能够直接回击其当前财务痛点、并为未来竞争力奠基的深度战略调整;既能大幅削减研发成本改善当下的财务报表,又能通过借用成熟先进技术提升未来核心产品的竞争力;同时资本市场看重的,正是这种能够解决根本性成本痛点和战略短板的清晰路径。

另外,从奔驰中国的人事变动来看,段建军的离任与李德思的上位,对北汽集团而言,可能意味着不确定性增加,新帅李德思推行的数字化直营改革,是否会冲击原有合资体系的利益格局?这是北汽必须高度警惕的变量。

而对于吉利汽车而言,反而是一个利好信号。李德思在smart合资公司期间搭建的数字化直营体系,正是吉利所熟悉的运作模式,双方的协同空间或将进一步打开。

10

在近日举行的2025年业绩发布会上,梅赛德斯-奔驰集团向外界描绘了一幅在挑战中寻求重塑的清晰蓝图。

面对利润下滑、市场竞争加剧的现实,集团并未止步于短期的财务波动,而是将2025年定义为“史上最大规模技术和产品攻势”的启动之年,并以此为核心,规划了一条聚焦盈利、深化本土、以技术驱动的未来增长路径。

奔驰为未来发展设定了明确的财务阶梯。在2026年这个过渡年份,集团预计营业额将与2025年持平,但息税前利润将实现“显著增长”。

其雄心体现在中期目标上:将乘用车业务调整后销售利润率提升至8%-10%,同时全球销量稳定在约200万辆水平。

为实现这一目标,奔驰的战略重心是“聚焦豪华”。集团计划通过提升梅赛德斯-迈巴赫、AMG和G级车等高端车型的销售份额优化产品矩阵。

数据显示,高端豪华车型占总销量比例在2025年已达到15%,成为稳定利润的重要支点,未来这一比例还将继续提升。

与此同时,“降本增效”成为支撑集团利润目标的另一基石。集团计划通过优化全球产能、推行严格的成本控制措施,以应对研发投入和市场波动带来的财务压力。

11

值得注意的是,此次财报发布会上,中国市场被赋予了更具战略纵深的地位。

佟欧福的发言,清晰地传达了奔驰“全面向中国市场靠拢”的决心,这标志着中国市场正从单纯的销量贡献者,转变为奔驰未来产品和技术定义的重要参与者。

奔驰在中国的本土化战略可以概括为三条主线,即产品定义“中国化”,如2025-2027年计划推出的40款全球新车中,有多达7款为中国专属车型;技术研发“本土化”。

奔驰正以前所未有的开放姿态,与中国顶尖科技企业合作,确保其智能化体验跟上节奏。

最后,成本与供应链“在地化”,面对激烈的市场竞争,奔驰设定了明确的降本目标,如到2027年,与2024年相比,实现本地材料成本降低10%,可变生产成本和固定成本各降低20%,提升在华电动车的盈利能力和产品竞争力。

不难看出,在这个残酷的时代,奔驰欲通过“聚焦豪华”稳住品牌价值的基本盘,通过“降本增效”构建财务上的安全垫,借助一场规模空前的产品攻势和深度融入中国市场的战略,实现大象转身。

Views of AutosKline:

梅赛德斯-奔驰集团股份公司董事会主席康林松,将2025年定义为“战略谷底与黎明交汇点”,传达出对自身的认知和期许。

站在2026年的早春回望,对于140岁的奔驰而言,谷底已至,黎明未晓,尚需老骥伏枥、重筑堤坝。

未来两年的市场表现,将决定这个汽车发明者,是成功转型的百年巨头,还是成为新时代的黯然注脚。

文字为【汽车K线】原创,内容参考素材源自上市公司公告和行业公开信息(相关公司和机构应有义务对其真实性负责);部分图片来源于网络,版权归原作者所有。

本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn