迎来了拐点,但还没有脱离危险!

日前,蔚来发布了2025年第四季度及全年财报。

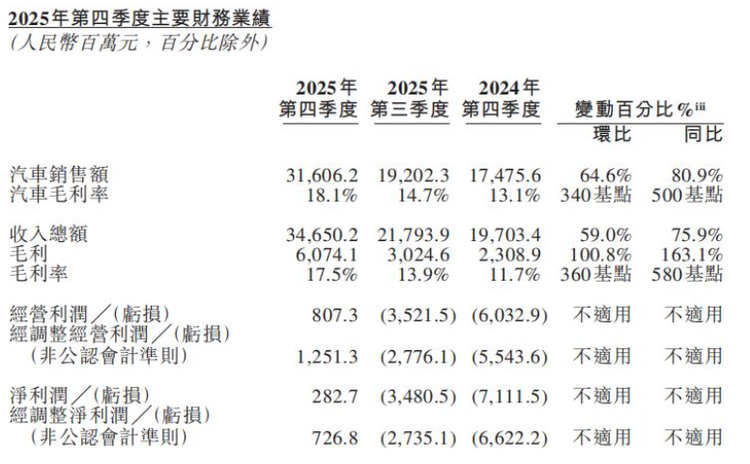

据财报显示,去年第四季度,蔚来实现总营收346.5亿元,同环比分别增长75.9%和59.0%;经营利润8.073亿元,非GAAP经营利润12.513亿元;净利润2.827亿元,非GAAP净利润7.268亿元。一举扭转持续多年的亏损状态,首次实现了季度盈利。

具体来看,第四季度蔚来的汽车销售收入为316.06亿元,占比91.21%;其他销售收入(如换电业务等)为30.44亿元,占比8.78%。汽车毛利率18.1%,其他销售毛利率11.9%,综合毛利率17.5%。四季度现金储备459亿元,连续两个季度实现正向自由现金流。

消息一经发布,有不少媒体与网民大呼:蔚来走出了ICU!当天,蔚来美股和港股也都涨超15%!其中美股总市值141.54亿美元,港股重回千亿元大关。

坦白说,对于持续亏损了11年的蔚来来说,首次盈利着实是个令人振奋的好消息。但要说它就此走出了ICU?恐怕还为时尚早。

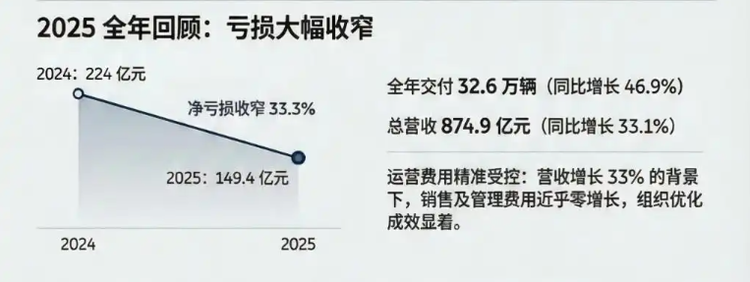

首先,从全年业绩来看,蔚来总营收874.9亿元,净亏损虽然较2024年有所收窄,但仍高达149.4亿元。

也就是说,蔚来确实迎来了盈利的拐点,但离真正的盈利还有不小的距离。

并且,从成立至2025年上半年,蔚来累计亏损额已经突破1300亿,资产负债率93.39%,远高于理想的54%、小鹏的67%以及行业平均警戒线的68%-70%。

至于去年四季度好转的原因,首先是从年初开始的一系列降本增效措施,比如发起CBU(成本结算中心)经营机制,收缩手机等非必要业务,对部分岗位人员进行裁减等。其次,蔚来去年的研发费用降了18.7%,为106.05亿元。其中第四季度研发费用20.26亿元,同比降44.3%,环比降15.3%。

同时,去年四季度销量也有所回暖,总交付量124,807辆,同比增长71.7%,环比增长43.3%。其中蔚来品牌交付67,433辆、乐道品牌交付38,290辆、萤火虫品牌交付19,084辆,均创下季度交付新高。尤其是均价40万以上的全新ES8,去年第四季度交付量就达4万台上下,极大拉高了总体毛利率。

然而,蔚来要想真正走出ICU,还需做到年度甚至是连续多年盈利,才有可能填平往年挖下的坑。而这,才是考验李斌和蔚来管理团队的地方。

作为一家高度依赖资本市场的造车新势力,蔚来和理想、零跑等最大的不同,不是品牌和产品的差异,而是它铺开了一张巨大的网。

蔚来不仅造车,还造手机,并且率先布局换电业务。

产品层面,有蔚来、乐道、萤火虫三个品牌共十余台新车;技术层面,有自研芯片“神玑NX9031”、操作系统“SkyOS·天枢”、“天行智能底盘”等;充换电网络方面,累计布局了3754座换电站和超25000根充电桩。

另外,蔚来还在全国183个城市建成341家蔚来服务中心。众所周知,这些装修豪华、功能丰富的NIO House往往位于城市CBD,运营成本居高不下。

如果在经济大环境持续上行的阶段,蔚来或许能够依靠“高举高打”的策略,持续收割中国富豪与部分中产的钱包。

然而很不幸,近年来无论国内还是国际经济环境都不大好,汽车行业价格内卷,蔚来好不容易拉开一张大网,却被现实泼了冷水。

造车新势力阵营也持续洗牌,问界凭着华为的招牌而风生水起,小米有雷军的高人气而暂时无忧,零跑先后榜上了Stellantis和一汽集团的大腿,极氪、深蓝、阿维塔等等,背后都有传统大厂在“撑腰”。

至于“蔚小理”三家,理想自去年起就持续低迷,小鹏也是跌荡起伏。蔚来虽然迎来了“及时雨”,但和它前期的巨额亏损比起来,只是毛毛雨。

要知道,蔚来美股市值最高的时候,一度达到1400亿美元。而如今,只剩下了十分之一。

关于2026年的车市表现,绝大多数预测认为会出现3%-5%的负增长。“僧多粥少”的情况下,竞争压力可想而知。

据蔚来预期,今年一季度将交付新车8万-8.3万辆,同比增长约90.1%至97.2%; 收入总额约244.8亿元-251.8亿元,同比增长约103.4%至109.2%。

拭目以待吧!

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn