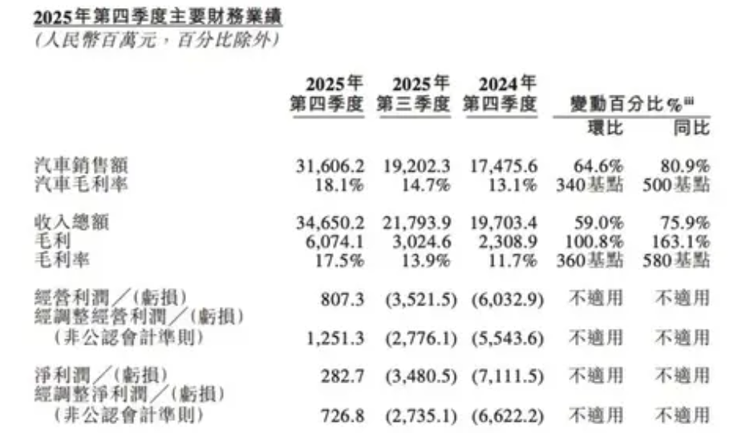

一纸盈利财报,让蔚来站上资本市场的风口。2025年第四季度,蔚来交出首份单季盈利成绩单,346.5亿元营收同比暴涨75.9%,2.83亿元净利润创下企业史上首次盈利纪录,12.51亿元经调整经营利润更让市场一片沸腾。

财报发布后,蔚来美股单日飙涨15.38%,港股涨幅一度逼近20%,市值应声重回千亿港元梯队,李斌更是趁热拿下车规芯片子公司22.57亿元首轮融资,投后估值直逼百亿,资本狂欢之下,蔚来看似迎来了翻身时刻。

但繁华背后,这份盈利并非经营能力的内生突破,而是费用猛砍、年末冲量、成本调节堆砌的短期泡沫,叠加换电重资产包袱、高端市场失守、多品牌内耗的三重硬伤,蔚来的长期盈利之路,实则荆棘密布。

01

短期操作催生单季盈利

蔚来这份首次盈利的答卷,从头到脚都充斥着“短期”二字,看似亮眼的营收与利润,不过是费用收缩与销量冲量共同催生的数字狂欢,并未展现出可持续的盈利逻辑。

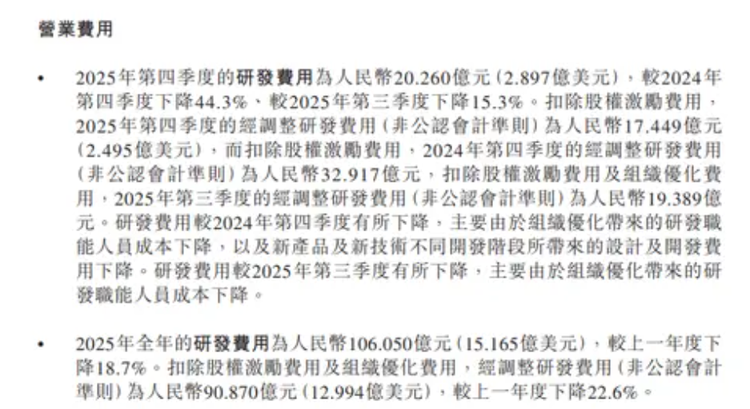

费用端的改善并非源于运营效率提升,而是被动的战略收缩。2025年四季度,蔚来研发费用降至20.26亿元,同比大幅下滑44.3%、环比下降15.3%;销售、一般及行政费用为35.37亿元,同比、环比分别下降27.5%和15.5%。

从全年数据来看,其研发费用总计106.05亿元,同比降幅也达到18.7%。这种费用缩减,是通过暂停下一代平台研发、智驾算法迭代、新电池技术攻关等前瞻布局实现的,实质是牺牲长期核心竞争力换取短期利润。

值得注意的是,在2026年比亚迪华为的开年发布会上,华为与比亚迪主动放弃以价换量的传统竞争模式,集中发布底层技术突破、全链条自研成果与开放生态布局,为2026年车市确立核心方向。而蔚来“砍”研发费用的操作,势必会对其今年与各大头部企业的竞争中产生负面影响。

同时,四季度蔚来暂停大规模营销活动、优化人员成本,虽直接改善了费用率,却只是典型的短期止血手段,不具备可持续的经营优化价值。

销量与交付数据存在显著的季节性上涨特征,并非市场真实需求的稳定增长。该季度蔚来交付车辆12.48万辆,同比增长71.7%、环比提升43.3%,这一成绩主要依托全新ES8、 乐道L90(参数|询价)等新品集中交付、渠道压库及年末冲量等方式达成。

而其2026年一季度交付指引仅为8.0-8.3万辆,环比四季度下滑约35%,直接印证了四季度销量的短期冲量属性。

规模效应的实现依赖持续稳定的销量支撑,一旦短期冲量结束,固定成本的摊薄效应便会消失,盈利基础也将随之崩塌。

毛利率改善依赖非经常性因素,缺乏长期稳定性。四季度蔚来整车毛利率18.1%,同比提升5个百分点,核心原因是ES8等毛利率近25%的高毛利车型短期集中交付、上游原材料价格走低。

但主销车型整体毛利率仍偏低,高毛利车型交付占比有限,若2026年原材料回升、高毛利车型交付放缓,毛利率或快速回落,盈利亦有可能消失。

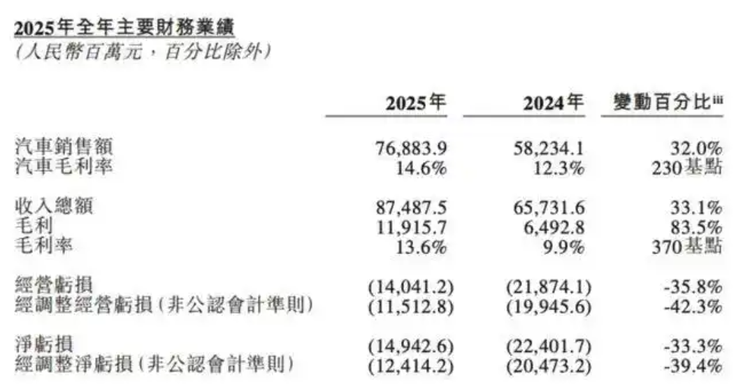

此外,2025年蔚来净亏损仍高达149.43亿元,经调整净亏损124.1亿元,单季盈利难以填补全年亏损,核心主业尚未实现稳定的造血能力。

02

换电模式重资产低效率

作为蔚来的核心战略,换电模式曾被李斌视作差异化竞争的王牌,但如今却成了吞噬企业现金流的无底洞,重资产投入、低效率运营的固有缺陷,再加上超充技术的全面围剿,这张王牌正沦为蔚来的发展枷锁。

换电网络的重资产投入规模巨大,且仍在持续扩张,大量资金被长期沉淀。截至2025年底,蔚来已建成换电站3815座,累计投入超180亿元;2026年还计划新增1000座,仅建设环节的投入就高达数十亿。

2025年,换电网络相关支出已持续吞噬整车业务利润,成为蔚来难以摆脱的现金流包袱。

换电站利用率远低于盈亏平衡线,陷入建得越多亏得越多的恶性循环。据蔚来官方测算,单座换电站日均服务次数需达到60-70次才能实现盈亏平衡。但截至2025年底,全国换电站平均日均服务次数约为28次,远低于盈亏平衡点;仅约20%的站点达到60次以上。

低效率运营状态下的换电站不仅无法创造利润,还持续消耗企业资金,2026年千座新站的规划,将进一步扩大这一亏损规模。

与此同时,超充技术的快速普及大幅削弱了换电模式的核心优势。比亚迪推出的兆瓦闪充技术,可实现9分钟补能数百公里,且计划2026年底建成2万座闪充站,实现一二线城市3公里范围全覆盖。

其补能便利性已与换电接近,而建设和运营成本仅为换电模式的零头。换电模式的时间优势被不断稀释,前期的重资产逐渐沦为落后于行业趋势的投入,蔚来换电生态的商业价值也在持续缩水。

03

高端市场失守+多品牌内耗

新能源市场的厮杀愈演愈烈,蔚来却在核心战场接连失手:40万以上高端市场份额被鸿蒙智行、特斯拉、比亚迪步步蚕食,三大品牌布局不仅未形成合力,反而陷入定位重叠、渠道冲突的内耗泥潭,再加上研发投入大幅缩水导致的技术断层,蔚来的长期增长根基早已摇摇欲坠。

高端市场份额被持续挤压,品牌溢价优势逐步消退。2025年国内30万以上高端纯电市场渗透率从14%提升至27%,但蔚来在40万元以上的核心价位段,市场份额却不断下滑。

特斯拉通过持续降价策略强势抢占市场,2025年国内销量达50.3万辆,市占率12%;问界、理想、比亚迪仰望、腾势等品牌也强势上攻高端市场。尽管蔚来全新ES8单月交付2.2万辆刷新纪录,但全年销量仅4.67万辆,同时还面临BBA品牌电动化转型的加速反扑。

为保住市场销量,蔚来不得不暗中加大终端优惠,看似维持了品牌售价,实则牺牲了利润空间。2026年高端市场价格战将进一步升级,蔚来毛利率将面临直接冲击。

多品牌战略不仅未形成规模红利,反而加剧内部消耗,增加运营负担。蔚来布局了蔚来、乐道、萤火虫三大品牌,但各品牌定位重叠、渠道冲突明显,企业资源被严重分散。

其中,乐道主攻20-30万元市场,直面特斯拉、比亚迪的正面竞争,却缺乏成本优势;萤火虫聚焦低端市场走量,盈利性差,还拉低了企业整体毛利率;主品牌蔚来则需维持高端形象,持续投入居高不下。

2026年1-2月,乐道交付2981台、萤火虫交付2657台,两大品牌合计销量不及ES8单车型销量,多品牌布局未形成发展合力,反而推高了管理成本、消耗了企业资金,拖累整体盈利效率。

研发投入滞后导致产品梯队断层,企业长期竞争力被削弱。四季度研发费用同比44.3%的降幅,意味着蔚来在智能驾驶、电池技术、电驱系统等核心领域的技术迭代节奏大幅放缓。

与鸿蒙智行、比亚迪、理想和极氪等头部企业相比,蔚来的技术代差正逐渐拉大,2026年新品推出速度显著放缓,主力车型产品周期老化,爆款车型的接力能力不足。

当前蔚来仅靠ES8单一车型支撑销量,后续交付量若然下滑,同时叠加技术匮乏与产品的缺陷,其盈利增长自然就会失去了持续动力。

结语

蔚来2025年四季度的盈利,是费用压缩、年末冲量、阶段性成本调节多重因素叠加的短期结果,虽带来了美股、港股的股价大涨,也让李斌顺利完成芯片子公司的融资动作,却并未建立起可持续的经营基础。

换电模式的重资产低效率运营,持续吞噬企业现金流;高端市场的失守与多品牌战略的内部消耗,让企业长期增长失去支撑;研发投入的滞后,更是进一步透支了未来的核心竞争力。

2026年,在新能源行业价格战升级、技术快速迭代、市场竞争加剧的多重压力下,蔚来大概率将重回亏损区间。

此次单季盈利只是企业发展过程中的短期假象,其长期盈利之路依旧布满荆棘,急需从战略、运营、技术等层面进行根本性调整,而非依靠资本运作与短期操作制造盈利幻象。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn