3月12日,理想汽车再次登上热搜,但这次不是因为月销破纪录,而是一份令人心惊肉跳的财报。

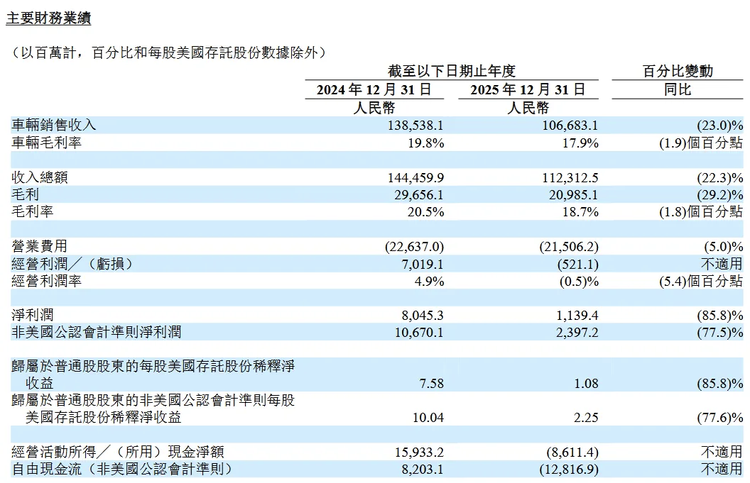

2025年第四季度,理想营收288亿元,同比下滑35%,净利润仅2020万元,同比暴跌99.4%。全年成绩单更是惨淡——营收1123.12亿元,同比下降22.3%;净利润11.39亿元,同比大跌85.8%。

就在一年前,理想还是那个“别人家的孩子”。2024年,这家公司风光无限——全年交付突破50万辆,营收1445亿元,净利润80亿元,成为继特斯拉之后首个盈利的新势力车企。“冰箱彩电大沙发”的精准定位、极致的成本控制、增程赛道的独享红利,让理想汽车站上了行业之巅。

从神坛到低谷,理想只用了一年时间

2025年10月,一辆 理想MEGA(参数|询价)在上海闵行区行驶中突然起火,仅10秒火势便蔓延全车。调查结果显示,冷却液防腐性能不足导致电池渗漏热失控。随后,理想不得不对1.14万辆MEGA实施品牌史上最大规模召回,直接造成第三季度净亏损6.24亿元,召回总成本超过17亿元。

但这只是冰山一角。纯电车型集体哑火。MEGA月销量从超3000辆跌至不足700辆,i6和i8两款纯电SUV全年累计交付不足3万辆。更致命的是,增程大本营遭遇全面围攻——问界M7、M9凭借华为智驾强势分流高端用户,同时众多新能源品牌推出自家旗舰SUV蚕食市场,导致理想品牌不再是新能源高端市场唯一的选择。

2025年,理想全年交付40.63万辆,同比下滑18.8%,成为头部新势力中唯一负增长的企业。那个曾被视为“最健康”的新势力,突然失去了增长动能。

深层危机:战略摇摆与组织内耗

表面看是产品周期错配,深层则是战略判断的滞后。理想过度依赖增程红利,纯电转型步伐迟缓。当友商纷纷布局800V高压平台时,理想姗姗来迟。

组织层面,2023-2024年推行的职业化管理导致决策链条变长,内部效率下滑。近半年来,前第二产品线负责人张骁、前智驾负责人郎咸朋等元老相继出走。李想对此回应称是“双赢局面”,但核心团队的动荡难免引发外界担忧!

2026年:李想的背水一战

面对惨淡的成绩单,李想在财报电话会上抛出了“3+2”战略:做好销售体系管理、L系列换代、纯电稳定上量,加上智能化和出海。

产品层面,全新理想L9将于2026年第二季度上市,在动力、智驾、底盘上全面升级。纯电阵营方面,除了现有的i6、i8、MEGA,下半年还将推出旗舰SUV理想i9,形成完整产品矩阵。

李想给2026年定下的目标是20%以上同比增长,即交付量超48.7万辆。这意味着,除了一季度传统淡季,后续月均交付需超4.4万辆。

销售体系正在经历深度变革。3月,理想推出“门店合伙人”计划,让优秀店长拥有经营决策权和利润分享权,试图培养大量年收入超百万元的店长。更大的赌注压在AI转型上,2025年,理想研发投入113亿元,AI相关占比50%;2026年研发预算约120亿元,AI投入仍占一半。李想已将公司定位从汽车制造商转向 “具身智能企业” ,认为2026年是成为AI头部公司的最后窗口期。

翻盘胜算几何?理想手中最大的筹码是超千亿现金储备——截至2025年末,现金及等价物达1012亿元,这在行业调整期提供了充足的财务缓冲。

但挑战同样严峻。增程市场已是红海,问界、深蓝、零跑贴身肉搏;纯电领域面临特斯拉、蔚来、小米的正面竞争,理想在这种前后夹击之下显然有点难以适从。

写在最后

从“赚钱机器”到“战略转身”,理想正在经历一场痛苦的蜕变。2024年的高光与2025年的低谷,共同构成了理想上市以来最剧烈的过山车。2026年,是触底反弹还是继续沉沦,取决于李想的这场豪赌能否如期兑现。

神坛之上,靠运气登顶;神坛之下,凭实力立足。褪去光环的理想,正在经历新能源行业从野蛮生长到硬核竞争的残酷洗礼。千亿现金是护身符,但真正的翻盘,还需要拿出经得起市场检验的产品。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn