当理想汽车在3月12日深夜亮出2025年第四季度财报时,市场感受到的寒意远比北京初春的晚风更甚。净利润同比暴跌99.4%,仅剩2020万元;汽车销售收入大跌近40%;经营利润亏损4.4亿元。这些数字组合在一起,勾勒出一幅与昔日“盈利优等生”形象截然不同的图景。更令人玩味的是,几乎在同一时间,长期深陷亏损泥潭的蔚来,却宣告了成立十一年来的首次单季度盈利。兄弟们都开始越过越好,唯独理想交出了一份堪称“糟糕”的成绩单。这究竟是主动选择的战略蛰伏,还是淘汰赛出局的危险信号?

主业盈利光环褪去,真实亏损浮出水面

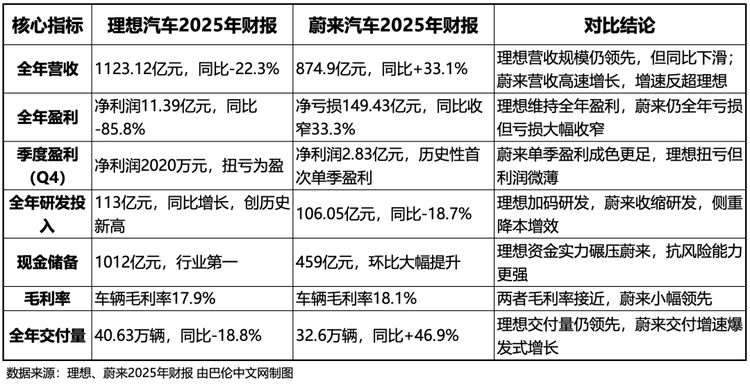

理想汽车曾经头顶的光环足够耀眼:国内唯一连续三年营收破千亿、连续三年盈利的新势力车企。这份成绩单在烧钱如流水的造车行业里,曾是其最坚实的护城河。然而2025年,这道护城河出现了明显的裂痕。全年归母净利润11.39亿元,同比暴跌85.8%,盈利规模大幅缩水。更关键的变化发生在第四季度,理想的汽车主业,在盈利多年后,首次出现了经营利润亏损,金额高达4.4亿元。

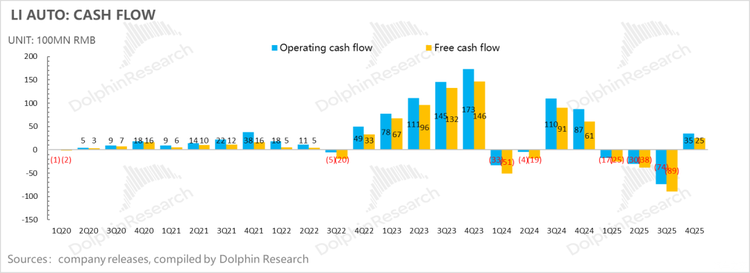

若将时间拉回第三季度,当时的经营亏损11.7亿元,很大程度上可归因于MEGA车型召回事件带来的一次性计提损失超11亿元。剔除这一突发因素,其经营状况尚在盈亏平衡线附近挣扎。但第四季度的亏损,则剥离了所有意外干扰,是实实在在的主业盈利能力下滑。甚至细看那份仅存的2020万元净利润,其中包含了公司账上1012亿元现金所产生的约4.3亿元利息收入。倘若去掉这笔“外快”,净利润早已跌入负值区间。这揭示了一个残酷事实:理想依靠卖车赚钱的能力,正在经受严峻考验。

毛利率失守与车型结构之困

毛利率,尤其是车辆毛利率,一直是衡量车企健康度与产品竞争力的核心指标。理想曾凭借超过20%的车辆毛利率傲视群雄,但这一“健康线”在2025年第四季度被击穿,实际录得16.8%。虽然该数字符合公司此前给出的悲观指引,但下滑趋势本身已足够说明问题。

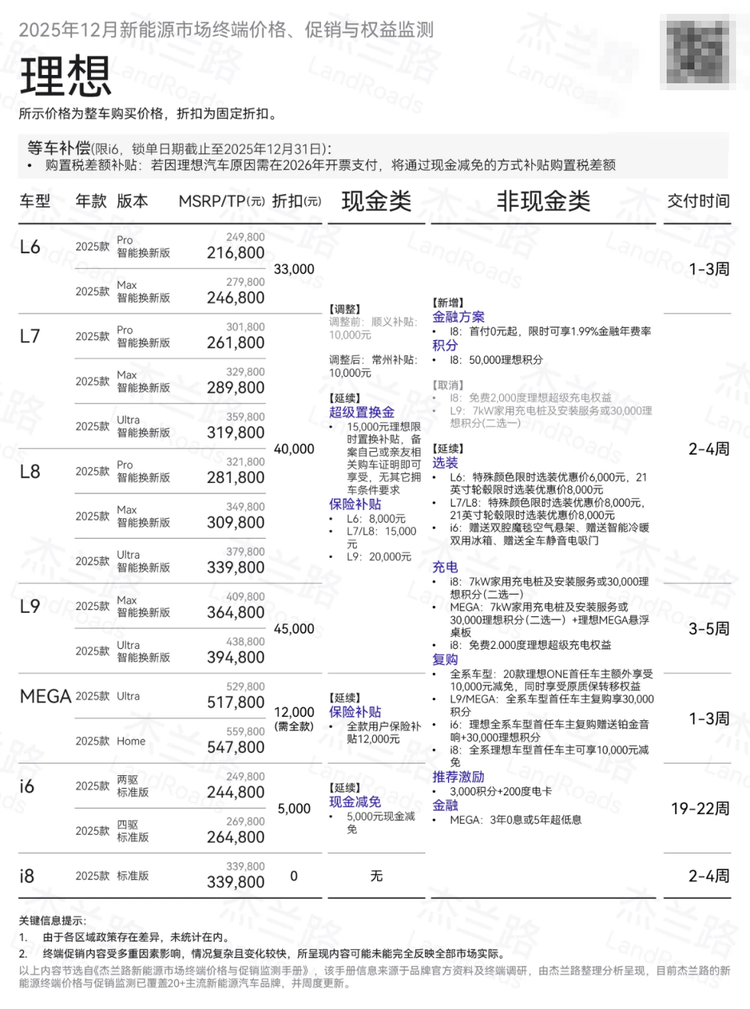

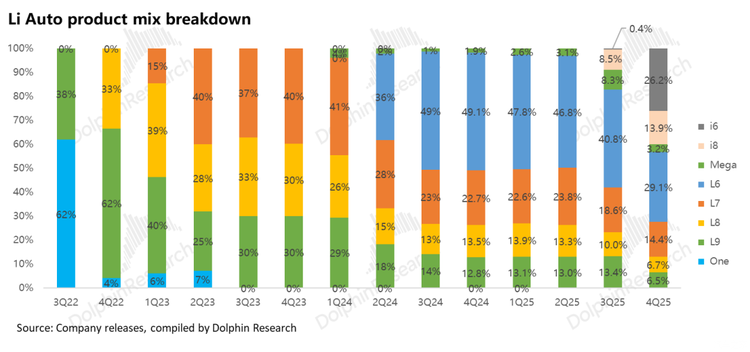

毛利率下滑的背后,是产品结构与定价权的双重压力,第四季度,理想的单车平均售价环比下滑了2.7万元,至25万元。这一变化主要源于车型结构的“下沉”。低价纯电车型i6因初期爆销,在销量中的占比大幅提升,而定价高昂的旗舰车型MEGA的占比则断崖式下跌。与此同时,为了应对激烈的市场竞争,尤其是来自小鹏等对手在大尺寸增程SUV领域的正面冲击,理想不得不持续加大对L系列车型的折扣力度。L6优惠3.3万元,L7/L8优惠4万元,L9优惠4.5万元,即便辅以保险补贴和金融政策,依然未能阻止L系列基本盘销量同比下滑60%的颓势。高端车型卖不动,中坚车型靠打折维持,低价车型占比提升,这一组合拳直接拉低了整体的盈利水平。

蔚来的对比:一场路径迥异的赛跑

就在理想为利润滑坡焦头烂额之际,蔚来却传来了久违的捷报。2025年第四季度,蔚来实现经营利润12.5亿元,净利润2.83亿元,这是其成立十一年来的首次季度盈利。当季交付量高达12.48万辆,同比增长71.7%,营收346.5亿元,同比增长75.9%,整车毛利率攀升至18.1%。全新ES8等高毛利车型的热销,显著优化了产品结构,提升了整体盈利能力。

两家头部新势力的财报,呈现出一幅鲜明的“差异化格局”。蔚来走的是“降本增效+销量突围”的务实路线。通过收缩研发投入、优化运营费用、聚焦高毛利车型,在短时间内实现了财务报表的扭亏为盈。然而,其全年仍未摆脱亏损,且现金储备459亿元,与理想的千亿规模存在显著差距。

而理想,则选择了另一条看似更艰难的道路:“稳健经营+重金研发”。在业绩承压的当下,理想没有选择收缩战线,反而将更多的资源押注于面向未来的技术布局。这更像是一场以短期阵痛换取长期发展空间的战略豪赌。

千亿现金的底气与百亿研发的豪赌

解读理想汽车的2025年,绝不能忽视两个至关重要的数字:1012亿元和113亿元。前者是截至年末的现金及等价物储备,稳居中国新能源车企首位;后者是全年的研发投入,创下公司历史新高,其中约50%的资金流向了AI及相关领域。

千亿现金是理想的“压舱石”和“粮草库”。它意味着,即便在行业下行周期和自身业绩波动期,理想仍有充足的底气进行长期且高风险的技术投入,而无需为生存问题过度焦虑。这为其战略转型提供了宝贵的缓冲空间和时间窗口。

而那113亿元的研发投入,则清晰地指明了理想的转型方向——从一家汽车企业全面转向具身智能企业。这笔巨额资金正在构建一套完整的技术底座:自研5纳米马赫100芯片,号称有效算力是行业主流产品的数倍,计划于2026年二季度量产上车;重构研发组织,仿照“大脑-软件本体-硬件本体”的人体结构进行划分,以提升AI模型的训练和迭代效率;布局全线控底盘、800V全主动悬架等下一代整车平台技术。甚至年底推出的AI眼镜Livis,也被视为其技术底座向车外消费终端迁移的尝试。

李想的目标显然不止于造好一辆车,而是试图让汽车进化成拥有感知、决策和执行能力的“智能体”或“机器人”。在行业普遍收缩过冬时,理想选择逆势加码,将真金白银砸向AI和智能化深水区,其逻辑在于构建一道极难被复制的中长期技术壁垒。

销售体系刮骨疗伤与产品周期的等待

当然,理想也深知,再宏大的技术叙事也需要当下的市场表现来支撑信心。针对2025年暴露出的直营体系效率问题,理想正在进行一场“刮骨疗伤”式的改革。公司正式推行“门店合伙人计划”,将经营决策权和利润分享权下沉至门店店长,旨在激活一线销售活力,将优秀的店长培养成真正的经营者。同时,优化渠道网络,关闭低效门店,聚焦核心商圈,提升单店产出和人均效率。这套组合拳的目标,是在2026年第三季度左右看到销售体系的明显改善。

产品层面,理想将希望寄托于即将到来的换代周期。2026年第二季度,全新一代 理想L9(参数|询价)将上市。这款被定义为“具身智能旗舰SUV”的车型,将成为理想过去三年技术投入的集大成者和首次全面兑现。它计划搭载双自研马赫100芯片、全球首个“完全体”全线控底盘、800V全主动悬架以及第三代增程系统。理想试图通过这款产品,在技术体验上建立“代差”优势,重新稳固其在高端市场的地位。此外,纯电车型i6的产能瓶颈正在解决,下半年还将推出纯电旗舰i9,以完善“增程+纯电”的双轮驱动布局。

蛰伏与校准:一场七分被迫三分主动的转型

综合来看,理想汽车2025年的业绩下滑,是多重因素叠加下的结果。激烈的市场价格战、产品生命周期青黄不接、自身销售体系效率瓶颈,构成了其必须面对的“七分被迫”的现实压力。而将巨额利润和现金储备投入AI与具身智能的长期研发,则是管理层基于对未来行业竞争判断的“三分主动”的战略选择。

这无疑是一场危险的平衡术。理想需要在“救销量”与“烧钱搞研发”的双线作战中,精准拿捏节奏。一边要用足够的市场折扣和产品力维持基本盘,避免销量崩盘导致现金流恶化;另一边又要确保技术投入的强度和方向正确,以期在未来某个时间点爆发出足够的竞争力反弹。

与蔚来通过阶段性收缩实现单季盈利的“轻装上阵”不同,理想选择的是“负重转型”。其最大的依仗,便是那千亿规模的现金储备,这给了它承受阵痛的资本和等待技术开花结果的时间。但资本市场的耐心并非无限,2026年全新L9的市场反响,将成为检验这场豪赌成色的第一块试金石。如果新产品无法成功扭转销量和毛利率的颓势,再厚的家底也终有耗尽之时。

因此,简单地将理想的现状定义为“出局前兆”或许过于武断,但将其视为一次轻松的“战略蛰伏”也同样盲目。这是一家明星车企在行业剧烈变革十字路口的深度校准与艰难爬坡。它手里握有令人艳羡的筹码,但也正面临前所未有的复杂棋局。2025年的财报,不是终场哨响,而是中场战报。理想的真正考验,2026年才刚刚开始。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn