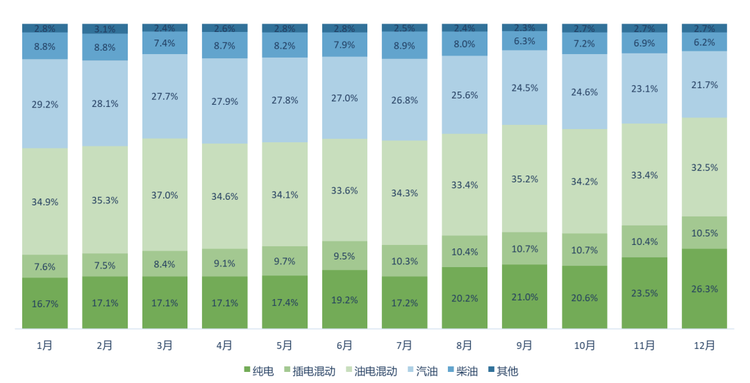

欧洲竞争格局重塑,

行业秩序洗牌加速

- 本土品牌仍占主导,各家表现分化明显。2025年,欧洲乘用车市场依然由大众集团、斯特兰蒂斯(Stellantis)与雷诺集团三大本土巨头主导,但各品牌增长与承压态势分化加剧。大众集团2025年欧洲市场注册量为3,571,429辆,同比增长5.1%,增长主要来自大众、斯柯达与 Cupra 品牌,其中大众销量断层领先,仍然是欧洲市场绝对统治者,但同时激烈的市场竞争让大众也饱受新能源车型利润的困扰。在欧洲市场推出的2-3万欧元级电动车一方面虽稳固了市场份额,但也导致净利润大幅承压。Stellantis在2025年则需要为其激进策略买单。因纯电战略误判,产生为调整产品计划和电动供应链的222亿欧元重组费用,被迫全面收缩电动化,而所拥有的子品牌除了阿尔法罗密欧以外,均在2025年销量下滑。雷诺集团则表现相对稳健。

- 美日韩品牌整体承压,市场表现普遍下行。现代集团作为欧洲第四大集团,市场盘基本稳定,但受竞争影响,2025年同比增长下滑2.0%。日系品牌整体在欧洲进入系统性收缩阶段。日系品牌传统的油混(HEV)技术路线优势正在被新能源产品的不断迭代与价格竞争削弱。美系品牌方面,特斯拉成为2025年欧洲跌幅最大的主流品牌之一,同比下滑26.9%。

- 中国品牌持续突破,增长动能显著增强。相对于美日韩车企的挣扎,中国车企进入快速放量阶段。其中以MG品牌为核心的上汽集团注册量达305,717辆,同比增长24.9%,占据欧洲整体市场份额2.3%。比亚迪在2025年以注册量达187,657辆,同比增长268.6%的数据,成为欧洲市场增长最快品牌,进入规模化突破阶段。

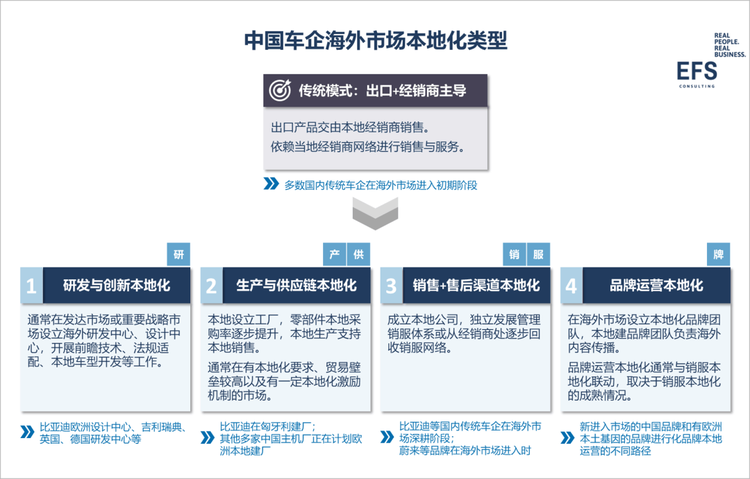

中国车企深化本地能力建设,

欧洲运营能力加速成型

随着中国汽车品牌在欧洲销量快速增长,中国车企在欧洲的发展阶段正由产品出口驱动,逐步迈向本地化能力建设为导向。欧洲市场已不再是单纯的销量拓展区域,而成为检验中国车企全球化运营能力的核心战略市场。本地化建设正在从可选附加项演变为中国车企海外生存前提。

- 技术与研发本地化:欧洲设计和研发中心的意义不再是“对内营销”而是真正承担起产品本地开发和适配的重任。过往中国车企在欧洲设立设计和研发中心的意义通常是作为展示其技术能力或树立品牌形象,对国内市场宣传的作用大于其海外市场实际作用。而对于当今的中国车企而言,海外研发技术中心需要真正承担起面向欧洲市场的产品本地化开发和技术适配责任。深入理解当地用户需求、法规标准、道路条件以及文化偏好,将这些因素融入产品设计和功能实现中,从而提高产品在欧洲市场的竞争力和用户满意度。

- 产能本地化:制造本地化和价值链本地垂直整合。以比亚迪为代表的中国车企正在从销售本地化迈向制造本地化。一方面有规避贸易壁垒的原因,另一方面在欧洲实现制造本地化不仅意味着在当地建立生产基地,更强调通过价值链的本地垂直整合,全面掌控从零部件供应到整车制造的关键环节。以便更灵活地响应市场需求变化,缩短供应周期,降低物流成本,同时提升产品质量的可控性。但挑战也同时存在,欧洲劳工及生产运营成本远高于中国,生产成本的管控是首要挑战。其次,欧洲工厂的管理模式也需要从中国效率向欧洲合规转型。此外,本地工厂和国内工厂供应链的协同管理也是中国车企全球化道路上的一大课题。

- 渠道本地化:深度绑定本土经销商与渠道自营,两种路径均有最优解。在欧洲市场,中国车企正通过两条主要路径优化渠道布局:一方面,通过与当地经销商建立深度合作关系,实现资源共享、品牌共建和市场快速渗透;另一方面,通过自建直营网络,掌握客户体验和售后服务的核心能力。这两种路径各有优势,更多还是需要结合车企自身能力和发展阶段来进行渠道建设。以上汽集团和吉利集团为例,上汽依托MG品牌在欧洲已建立的成熟经销商体系和完善的渠道运营能力,能够利用现有资源实现快速规模化扩张。吉利旗下品牌如极氪、领克则可借助沃尔沃和极星在欧洲的渠道网络进行市场拓展,实现资源共享与风险分摊。比亚迪采取了先与本土优秀经销商合作打开市场的策略,随后在各主要市场设立属地公司,统一管理本地经销网络,逐步收拢代理商权力,从而兼顾市场开拓速度与渠道控制力。

中国供应链体系出海,

欧洲产业布局持续延伸

随着中国车企加速海外布局,供应链环节的国际化成为必然选择。中国零部件供应商通过出海欧洲不仅能够紧密跟随主机厂的欧洲市场战略,确保订单和长期合作,也能与中国车企在海外形成“集群效应”。同时,直接进入欧洲市场还可降低跨境物流成本、规避贸易摩擦、快速响应本地客户需求,进一步增强供应链韧性。

- 出海模式多元,策略需因地制宜。中国供应链出海欧洲主要呈现几种模式:一是跟随主机厂出海,在当地设立生产或物流基地,保障产品供给与本土化生产效率;二是独立建立海外工厂或研发中心,通过直投实现品牌和技术的自主掌控;三是通过并购或战略合作与当地企业形成供应联盟,以快速获取市场资源和渠道经验。

- 出海挑战显著,风险需全面管控。无论采取上述哪种供应链出海模式,中国供应商都面临几大共同挑战:一是本地政策与法规差异带来的合规成本,包括产品认证、环保要求以及劳工法规等。二是进入欧洲市场和本地主机厂供应体系的准入要求,尤其涉及信息安全和数据保护方面的严格规范。三是供应链协同与本地化管理难度,企业不仅需要适应欧洲成熟且规范化的产业体系,还需解决跨文化沟通、物流管理、质量控制等复杂问题。

总结及展望2026

总体来看,2025年欧洲乘用车市场呈现出“总量修复、结构重塑”的特征。市场需求虽逐步回暖,但尚未回归疫情前增长轨道,行业发展的核心驱动力已转向能源转型、竞争体系重构及产业链区域化重塑。在新能源转型节奏调整、市场竞争逻辑从单一产品层面转向到运营体系综合能力竞争、消费者购车行为趋于理性的背景下,欧洲汽车市场正在进入一个更加理性且竞争强度显著提升的新阶段。

展望2026年,欧洲乘用车市场预计将延续温和复苏态势,行业发展呈现以下几大趋势:

一是市场需求进入稳定增长阶段。 在高利率环境逐步缓解及通胀压力边际改善的推动下,消费者信心有望缓慢修复,但购车决策仍将更加理性,价格竞争与促销压力预计持续存在。

二是新能源转型进入务实调整期。 各国补贴政策与监管路径仍存在不确定性,纯电动市场增速或阶段性放缓,混合动力及多技术路线并行发展的趋势将更加明显,车企将更加关注盈利能力而非单纯电动化渗透率。

三是竞争格局进一步分化,行业洗牌加速。 欧洲本土车企将持续强化成本控制与平台化战略,中国品牌在产品力与价格竞争优势基础上,将加快由“市场进入”向“本地深耕”转变,品牌、渠道及服务体系本地化能力将成为决定中国车企在该市场长期成败的关键。

四是产业链本地化趋势持续强化。 在政策导向与供应安全考量推动下,整车制造、电池及核心零部件的欧洲本地布局将进一步深化,中国供应链企业由出口导向逐步转向本地制造与生态协同,欧洲汽车产业格局将呈现更加多元化的合作与竞争关系。

整体而言,2026年欧洲乘用车市场将不再是单一增长逻辑主导的市场,而是进入以效率、成本控制与本地运营能力为核心的竞争新阶段。对于中国车企及其供应链而言,能否完成从“产品出海”向“体系出海”的转变,将成为决定欧洲长期发展空间的关键分水岭。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn