2026年伊始,智驾行业最热的话题莫过于“谁才是量产王”。市场上不乏“华为与Momenta已成智驾双强”的论调,似乎量产冠军已在这两家之间决出。但如果我们深入审视真实的量产数据、车型覆盖广度以及技术平台的复用能力,会发现一个可能被低估的答案——卓驭。

这家脱胎于大疆车载的智驾供应商,正以一种“润物细无声”的方式,悄然成为2026年量产王座的最有力竞争者。

一、当前市场的认知偏差

要理解卓驭的潜力,首先需要厘清当前市场的认知偏差。

2025年底,一份第三方供应商城市NOA研究报告在行业内引发热议,报告中华为和Momenta占据了主导地位,由此催生了“智驾双强”的公众认知 。但这份报告有着明确的统计口径局限——仅聚焦“第三方城区NOA”这一单一指标,且将华为最走量的鸿蒙智行车型排除在外 。

这种统计方式掩盖了一个重要事实:搭载量不等于量产能力,高端标杆不等于规模效应。

华为确实在20万元以上高端市场构建了难以撼动的品牌壁垒,“这车是不是华为智驾”已成为消费者选车时的主动追问 。Momenta则凭借VLA大模型和数据飞轮,在算法深度上保持领先。但如果把目光投向更广阔的市场——10万到20万元这个中国汽车消费的“主战场”,投向那些真正决定“量产”二字的走量车型,会发现另一番景象。

二、卓驭的“跑量密码”:把高阶智驾塞进国民车

卓驭的量产逻辑可以用一句话概括:让高阶智驾不再只是高端车的专属,而是成为国民车的标配。

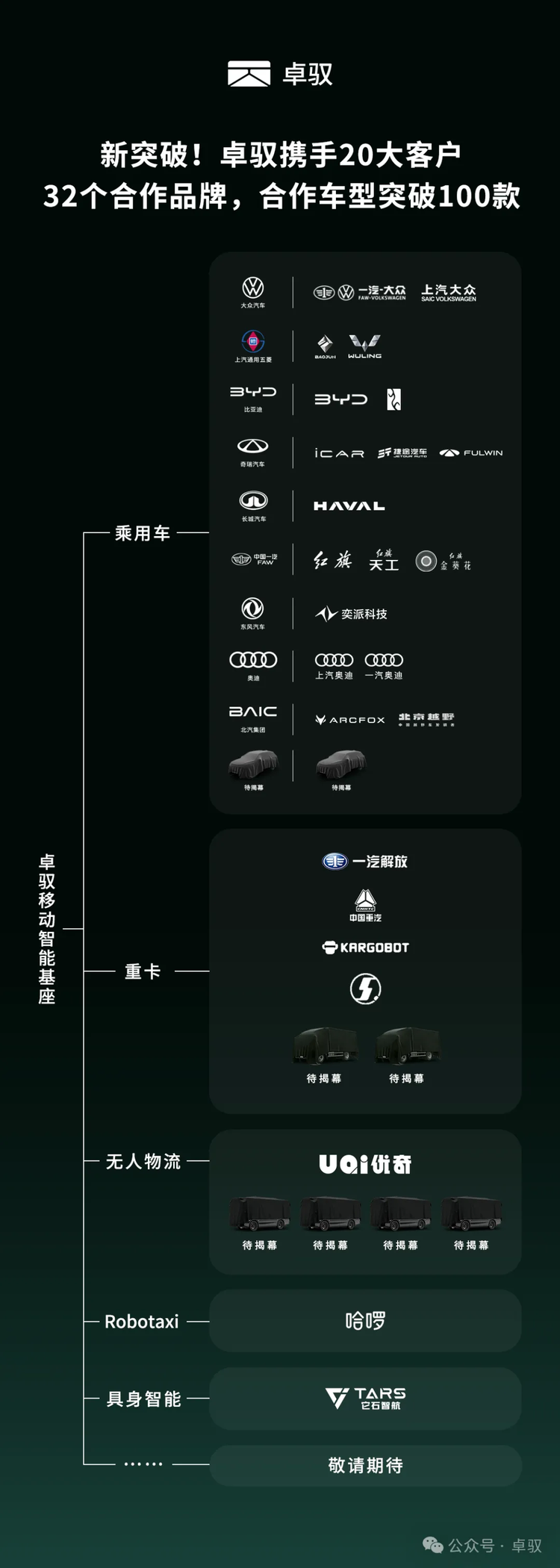

这家公司的合作名单拉出来,几乎覆盖了中国汽车市场的半壁江山:大众汽车、上汽通用五菱、比亚迪、奇瑞汽车、长城汽车、中国一汽、东风汽车、奥迪、北汽集团等20大客户,32个合作品牌,累计量产50+车型,定点合作车型突破100款。

真正让卓驭具备“量产王”潜质的,是其在一系列走量车型上的表现。

最值得关注的案例是大众品牌。当行业普遍认为“油车做不了高阶智驾”时,卓驭直接把高阶智驾塞进了帕萨特、途昂、速腾、途观L、探岳、迈腾等燃油车型中。这些车型原本就是各自细分市场的销量常青树,月销量基数本就可观。卓驭的智驾系统上车后,不仅打破了“油车智能化只是摆设”的魔咒,更让老车型跑出了新感觉。据公开数据显示,在某主流合资品牌燃油车型上实现的城市NOA,用户使用率高达72%,远超行业平均水平——这证明了其系统的稳定性和实用性,而非单纯的“配置表填充”。

除此之外,捷途山海、哈弗猛龙、枭龙等车型的月销量也相当不俗。这些车型覆盖了从10万级到20万级的价格区间,恰恰是中国汽车市场销量最集中的地带。当华为在高端市场建立品牌认知时,卓驭在更广阔的“国民车”市场悄然扎根。

三、“移动智能基座”:量产效率的底层密码

卓驭能够实现如此广泛的车型覆盖,背后是其“移动智能基座”战略的支撑。

这个概念听起来抽象,但背后的逻辑非常清晰:同一套“数据+模型+硬件”平台,通过数据注入和模型裁剪,快速适配不同场景。 软件端是统一的多模态世界模型,硬件端是灵活搭配的车规级硬件,数据端是高效的闭环体系。

这套打法在工程效率上的优势是碾压级的。

值得一提的是,卓驭对成本的控制近乎偏执——坚决将辅助驾驶成本控制在整车3%-5%的红线内 。这种“极致价值感”让他们走出了“科技平权”之路:别人认为智驾是高端车专属,卓驭偏让10万元内的A0级电动车用上L2+辅助驾驶;别人断言油车做不了高阶智驾,卓驭就打破魔咒,成为燃油车智能化的领路人。

四、2026年的新变量:从乘用车到商用车的降维复制

如果说2025年卓驭在乘用车市场的广泛覆盖奠定了其“量产玩家”的地位,那么2026年,它正在将这种能力复制到一个更广阔的市场——商用车。

2025年12月30日,在卓驭品牌盛典2025上,卓驭科技CEO沈劭劼宣布,企业已正式启动重卡高速NOA项目,且已与陕汽、重汽、一汽解放、东风等头部重卡客户确立合作,首批搭载卓驭高速NOA方案的重卡车型将于2026年上半年正式量产 。

这是一个极具战略意义的布局。重卡市场与乘用车市场有着完全不同的竞争逻辑:单车价值更高、客户粘性更强、技术壁垒更深。重卡在车身尺寸、载重、制动距离等方面与乘用车差异巨大,对安全可靠性的要求也更为严苛

与此同时,卓驭正联合商用车头部企业,共同设计和定义无人物流车。在这一项目中,卓驭的角色已超越传统一级供应商,深入参与到产品设计等更多环节,将“移动智能基座”的能力注入不同形态的移动载体。

这意味着,卓驭的“量产”内涵正在发生质变——从乘用车单一赛道的“跑量”,扩展到乘用车+商用车双赛道的“全场景覆盖”。当其他供应商还在乘用车市场内卷时,卓驭已经打开了新的增长曲线。

卓驭的量产逻辑是“技术平台+全场景复制”。它把智驾能力抽象成一套可复用的“移动智能基座”,然后用这套平台去覆盖乘用车、商用车、L4、低速设备甚至机器人等多个市场 。这种模式的优势在于:一旦在乘用车市场验证了技术平台的有效性,就能以极低的边际成本进入高价值细分赛道,实现“降维复制”。

六、结论:量产王的天平正在倾斜

回到最初的问题:2026年智驾供应商的量产王会是谁?

如果以“第三方城区NOA搭载量”为标准,华为和Momenta确实占据优势。但如果以更广义的“量产”——包括已量产、正在量产、已定点的所有车型,覆盖不同价格段和动力类型——为标准,卓驭的覆盖面之广、渗透之深,可能远超公众认知。

携手20大客户,32个合作品牌,累计量产50+车型,定点合作车型突破100款;从10万级宝骏到百万级豪车,从自主品牌到德系合资,从新能源到燃油车 ;从乘用车到重卡,从高速NOA到无人物流车 ——这些数字和场景共同勾勒出卓驭的“量产版图”。

更关键的是,这个版图还在以惊人的速度扩张。随着“移动智能基座”战略的落地,卓驭正在从一个“智驾供应商”进化为“移动智能基础设施提供商”。当无人机、汽车、物流车、具身智能机器人都需要“移动智能”时,谁能在更多的载体上实现量产落地,谁就能定义下一个时代的规则。

从这个意义上说,2026年的量产王之争,比的不是谁在单一赛道跑得更快,而是谁能在更广阔的赛道上跑得更远。而这,恰恰是卓驭正在证明的能力。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn