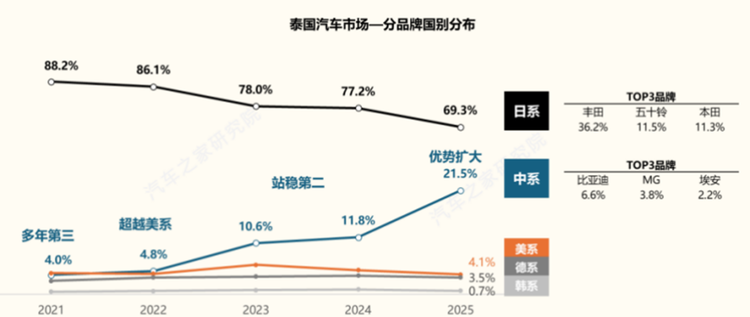

泰国,这个被称为“东南亚底特律”的市场,长久以来是日系品牌坚固的堡垒。中国汽车品牌的闯入,一度像一场精心策划的奇袭。他们绕开了对方经营数十年的燃油车城墙,选择在电动车的新赛道上发起冲锋。智能化的体验与颇具竞争力的定价,加上当地政府慷慨的购车补贴,共同推动了中国电动车市场份额的快速攀升。今年年初,一个历史性的时刻甚至短暂出现:中国品牌的市场占有率首次超越了日系对手。那时,一种乐观的情绪开始蔓延。

然而,这场速胜的幻觉并未持续太久。市场的规律很快给出了它的答案:当外部推力减弱,真正的考验才浮出水面。

政策换挡,狂欢戛然而止

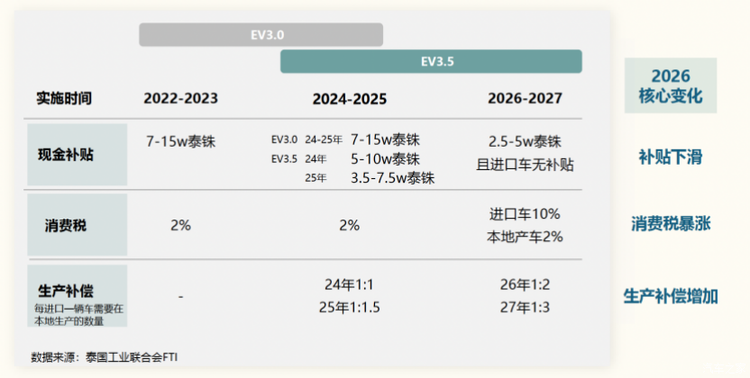

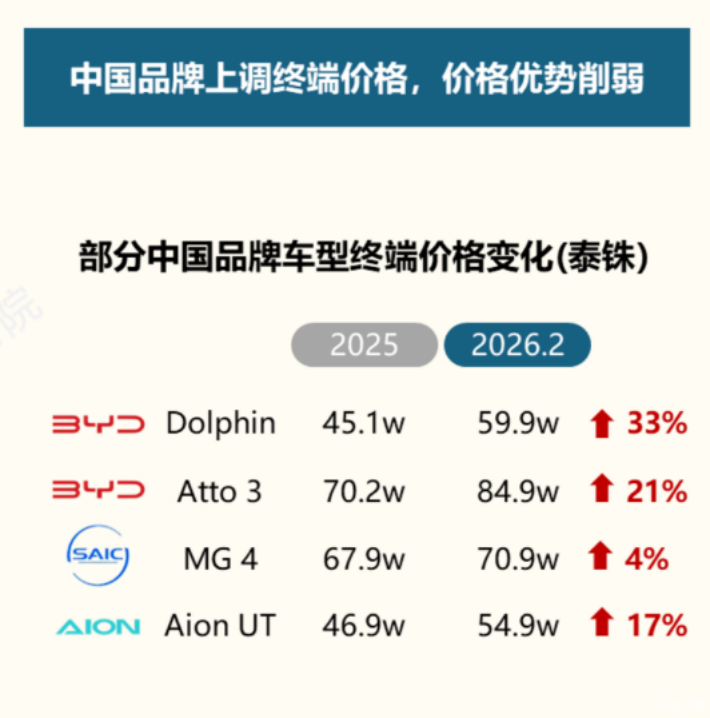

推动市场增长的核心动力之一——泰国政府的电动车激励政策,在今年2月进入了新阶段。新的政策方案对补贴额度与税收优惠进行了显著调整。直接的现金补贴大幅减少,同时,针对进口电动车的消费税优惠也出现了回调。这意味着,许多此前以来进口方式销售的中国电动车,其终端价格不得不随之上调。对于价格敏感的消费者而言,这直接冷却了他们的购买热情。

市场数据的反馈迅速而剧烈,2月份,泰国纯电动车的整体销量环比出现大幅下滑。其中,占据该市场主要份额的中国品牌受到的影响尤为明显,市场份额从高点迅速回落。这一变化清晰地揭示了一个事实:在政策驱动的快速增长之下,市场本身的稳定需求基础仍需时间巩固。增长模式的转换期,往往伴随着阵痛。有车企因早期承诺的本地化生产目标未能如期达成,而面临补贴被追回的局面,这更为所有参与者敲响了警钟:依靠短期补贴构建的市场份额,如同沙上城堡,难以经受风浪。

本土化:从选择题到必答题

政策的转向,实则指明了游戏规则的深层变化:泰国政府意在吸引的不仅是销售车辆,更是完整的制造能力与产业链。新的政策框架鼓励,甚至可以说是要求车企将生产环节真正落地。于是,中国品牌的应对策略迅速变得清晰而统一——加快本土化进程,这不再是一种战略选项,而是留在牌桌上的准入资格。

主要的中国车企纷纷推进或扩大其在泰国的制造投资,从整车工厂到动力电池的组装线,投资计划接连落地。泰国正从一个重要的销售市场,向区域性的新能源汽车生产枢纽演变。这种产能的布局,不仅是为了满足新规中关于“进口与本地生产配额”的要求,更深层的目的是为了贴近市场、优化成本并规避未来的贸易风险。

与此同时,面对充电基础设施普及仍需时间、以及纯电车型在补贴退坡后吸引力下降的现实,中国品牌展示了其产品线上的灵活性。在近期重要的国际车展上,插电式混合动力车型被推向了舞台中央。这类车型既能提供电动驾驶的体验,又缓解了用户对续航与充电的担忧,在当前的过渡阶段显得更具适应性。通过本地化生产降低成本的混合动力车型,其定价已能直接进入主流日系燃油车的核心价格带,竞争进入了更直接的短兵相接阶段。

真正的壁垒:超越产品的信任构建

然而,赢得一场战役与赢得整场战争,是两回事。短期内的市场份额波动,反映的是价格与政策等表层因素的变动。而日系品牌在泰国及东南亚市场长达半个多世纪建立起的优势,是一种体系化的深度壁垒。这远远超越了产品本身。

这种优势体现在街头巷尾随处可见的维修网点,体现在成熟且价格合理的零部件供应体系,体现在二手车市场的高流通性和稳定残值,更体现在一代代消费者心中累积的可靠认知。这是一种将汽车产品深度融入本地社会生活网络后形成的生态韧性。一位车主可以放心地在偏远地区购买一辆日系车,因为他知道维修和保养都不会是问题。这种全方位的便利与安心,是品牌最深的护城河。

这正是中国品牌目前面临的、更为根本的挑战。有用户反馈指出,部分中国品牌车型的售后等待时间较长,维修网点密度有待提升。建立广泛、高效且服务标准统一的售后网络,培育本地化的技术团队,与金融机构合作构建稳定的二手车估值体系,这些“慢功夫”恰恰是构建长期品牌信任的基石。卖出一辆车是交易的结束,但同时也是品牌与用户建立长期关系的开始。如何确保在用车的全生命周期内,都能提供可靠的支持,决定了用户下一次是否还会选择同一个品牌。

因此,中国车企在泰国的故事,其上半场是关于抓住机遇、快速切入的锐度;而下半场,则将更多地考验其深耕本地、构建可持续生态系统的耐心与决心。政策的潮水退去,油价的波动平复之后,市场终将回归商业的本质:谁能更好地理解并满足用户的需求,谁能成为本地社会值得信赖的伙伴,谁才能真正扎根于此。这场在别人“后花园”里进行的漫长竞赛,决定性的一程或许才刚刚开始。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn