2026 年 3 月,新势力格局彻底变天。

零跑连续三个月霸榜,理想重新站上4 万交付线,蔚来同比暴涨 136%—— 但小鹏连续第三个月同比下滑,掉出主流安全区。一场关于 “体系力” 的淘汰赛,正在真正开打。

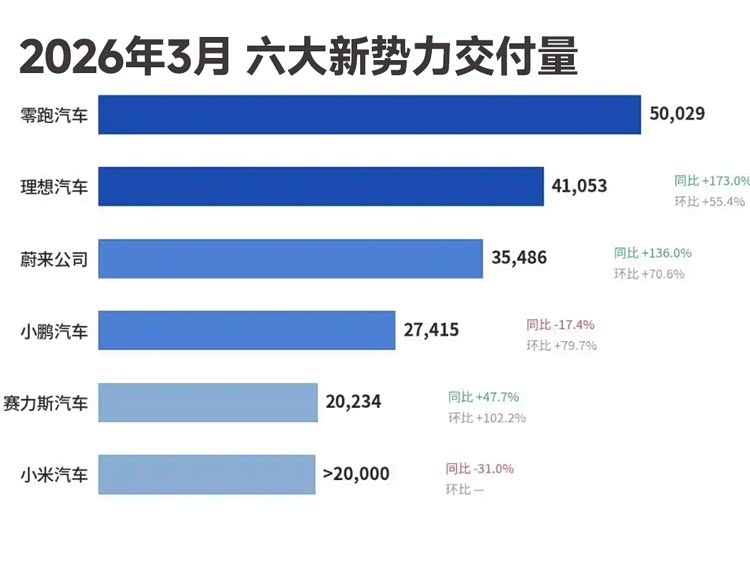

先看数据

3 月份,零跑全系交付 50,029 辆,同比增幅 35%,连续第三个月坐稳新势力交付头名。连朱江明本人也坦言,这一表现超出预期。去年零跑还在为月销 3 万挣扎,今年已稳定冲入 5 万俱乐部。支撑销量的是 C 系列、B 系列的稳定输出,再加 A10 在 10 万级市场以 “高配低价” 强势破圈。

理想汽车3 月交付 41,053 辆,同比增长 12%,环比增长 55%,彻底走出春节产能波动。理想 i6 单月交付约 2.4 万辆,成为 20–30 万纯电 SUV 市场的核心增量。

蔚来反弹尤为强势。3 月交付 35,486 辆,同比暴增 136%,环比增长 70.6%。全新 ES8 在大型豪华 SUV 市场连续三个月夺冠,乐道品牌交付环比增长 130%,萤火虫系列首次突破 6000 辆,集团多品牌矩阵开始全面发力。

有人高歌猛进,也有人步履艰难。

小鹏汽车3 月交付 27,415 辆,同比下滑 17.4%。这已是连续第三个月同比下滑。MONA M03 进入产品生命周期末期,换代车型尚未上市,产品线出现明显青黄不接。

极氪3 月交付 29,318 辆,同比 + 90%,距离 3 万门槛仅差 682 辆,一步之遥却未能跨入规模安全区。

小米汽车交付约2.8 万辆,同比基本持平,尚未实现量级突破,部分配置等待周期仍偏长,制约上量速度。

深蓝3 月交付 31,742 辆,同比稳步增长,正式站稳 3 万以上区间。智己 3 月交付 7,187 辆,岚图 15,019 辆,仍处于爬坡阶段。

三个清晰梯队

2026 年新势力已经形成严格以3 万为分界的三大梯队,格局高度固化。

第一梯队(3 万 + 规模安全区):零跑、理想、蔚来、深蓝四家共同特征:战略极度清晰、形成增长飞轮、具备稳定规模效应。

· 零跑:聚焦10–20 万,用性价比换规模,以规模降成本,循环正向。

· 理想:牢牢占据家庭用户心智,增程+ 纯电双线稳健。

· 蔚来:换电网络构筑护城河,品牌势能持续释放。

· 深蓝:背靠长安体系,15–25 万家用市场卡位精准,销量稳定破 3 万。

第二梯队(2 万–3 万 突围生死区):极氪、小鹏、小米这一档最焦灼:迈过去就是主流,迈不开就被边缘化。

· 极氪:产品力强、溢价稳,但缺少一款真正月销破2 万的走量爆款。

· 小鹏:技术顶尖,但产品节奏、定价卡位、迭代速度始终慢半拍。

· 小米:口碑与热度俱佳,仍受产能与交付周期制约。

第三梯队(2 万以下 细分挣扎区):智己、岚图等依靠细分市场生存,尚未形成全国性规模与品牌壁垒,爬坡压力巨大。

淘汰赛的真正生死线:3 万辆

3万月交付,已是 2026 年新势力的硬性生死线。这个数字对应供应链摊薄临界点、采购议价权、制造费用分摊、毛利转正能力。低于3 万,很难在持续价格战中保持健康盈利模型。

极氪的尴尬尤为典型:29,318 辆,距离规模门槛只差一步,却始终未能迈过。

但更值得警惕的是小鹏。小鹏从不缺技术,XNGP 仍是行业第一梯队。但技术领先没能转化为销量领先,核心问题只有一个:产品定义与商业化聚焦不足。

小鹏的产品线过于分散,每款车都想覆盖,却没有一款真正做到月销2 万以上的爆款。单车规模上不去,供应链成本、营销效率、品牌声量都会全面吃亏。

同时,小鹏在飞行汽车、机器人等前沿业务布局过多,虽然代表长期技术方向,但短期内与汽车主业协同有限,一定程度分散了管理层精力与资源投入。

对比零跑:车型虽多,但全部集中在10–20 万核心价格带,不盲目冲高、不分散资源,极致聚焦,这才是规模爆发的关键。

结语

2026 年的新势力竞争,已经从产品战正式升级为体系战。产品力决定你能不能入场,体系力决定你能不能活下来。

零跑靠性价比撕开市场,理想靠家庭定位守住基本盘,蔚来靠换电筑起护城河,深蓝靠体系稳健上量—— 它们都找到了自己的 “增长飞轮”。

小鹏真正需要反思的,不是技术强弱,而是:我要做什么,不做什么。

下半场竞争,摊子铺得再大,不如圈子扎得足够深。这场大洗牌,才刚刚进入最残酷的阶段。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn