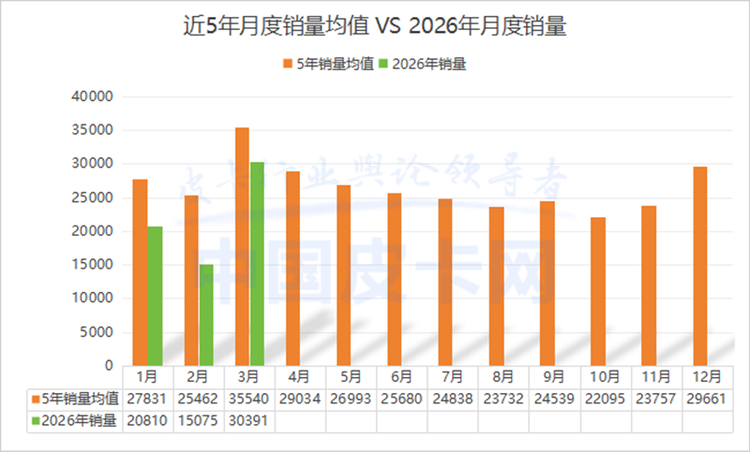

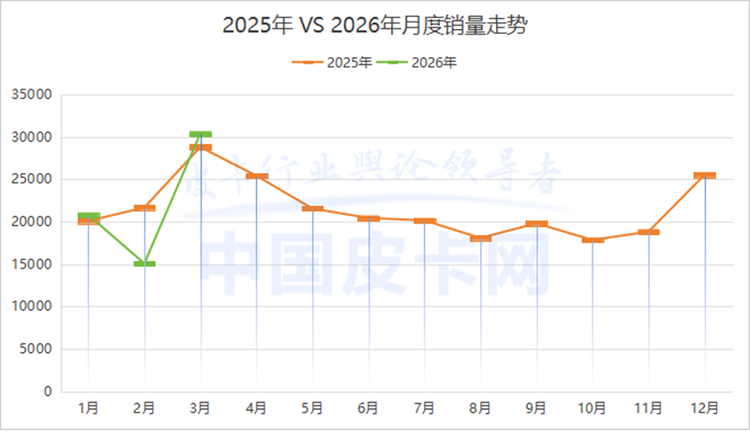

在经历了春节淡季低谷后,3月,国内皮卡市场迎来了久违的强势反弹——当月终端销量达到30391辆,同比增长5.5%,环比2月暴增101.6%。而从一季度整体来看,国内市场1-3月累计销量66276辆,虽然同比仍然下降6.1%,但主要是受2月的低迷表现拖累,3月的回暖为二季度市场走势释放了积极信号。

3月销量的大幅回升具有明显的季节性特征。2月受春节假期影响,销量仅有1.5万台,为年内低点。3月则是传统销售旺季的开端,诸多企业开启了新品上市和春季营销活动,推动销量重返3万辆以上。但需要注意的是,3月销量仍然低于过去五年同期均值,意味着当前市场仍未恢复至此前的常态化水平。

此外,从历史规律看,3月通常是全年销量的第一个高点,后续4月和5月往往会出现小幅回落,因此,2026年二季度的表现将更为关键,能否稳住3月的增长势头,将决定全年走势。

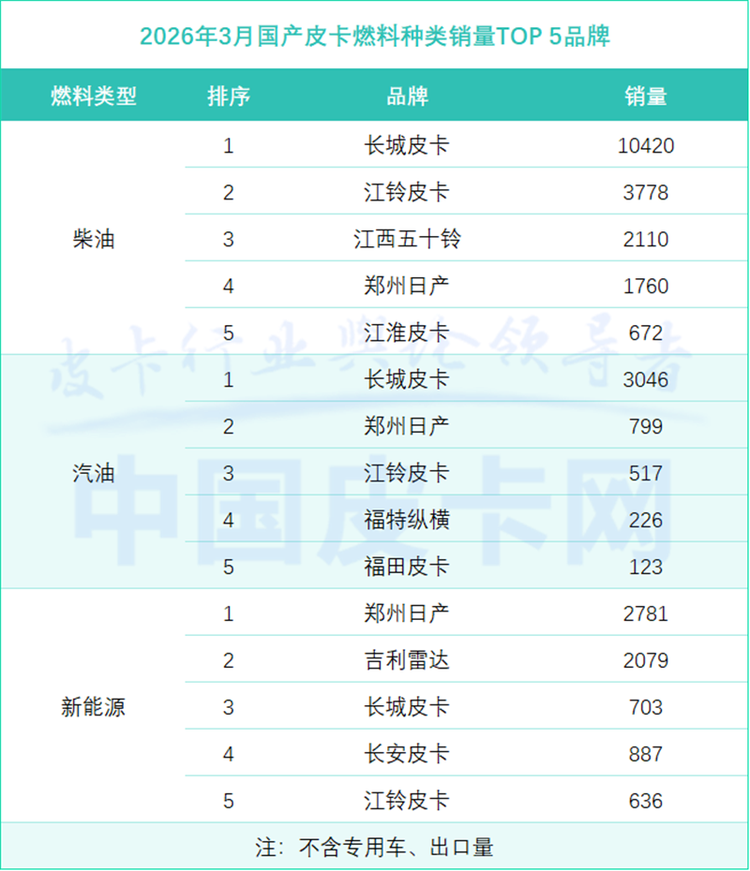

品牌竞争格局在3月呈现分化态势。长城皮卡以14168辆的销量和45.1%的市占率继续稳居行业龙头,但一季度累计下滑12%也反映出行业老大也面临着成长压力;江铃皮卡表现稳健,在深厚的柴油机技术和稳固的政企采购渠道加持下,3月售出4556辆,同比增长15.4%,一季度累计微增3.7%。

最引人注目的是郑州日产,在年初企事业单位批量采购的推动下,郑州日产旗下新能源产品累计销量达到2781辆,远超其他品牌,3月整体销量增长至4355辆,一季度累计增幅高达53.2%,成为本轮增长的最大黑马。

相比之下,福特、福田、庆铃、长安等品牌跌幅均超过20%,当市场洗牌加速,产品更新缓慢、新能源布局滞后的车企更容易失去份额,生存空间也被进一步压缩。

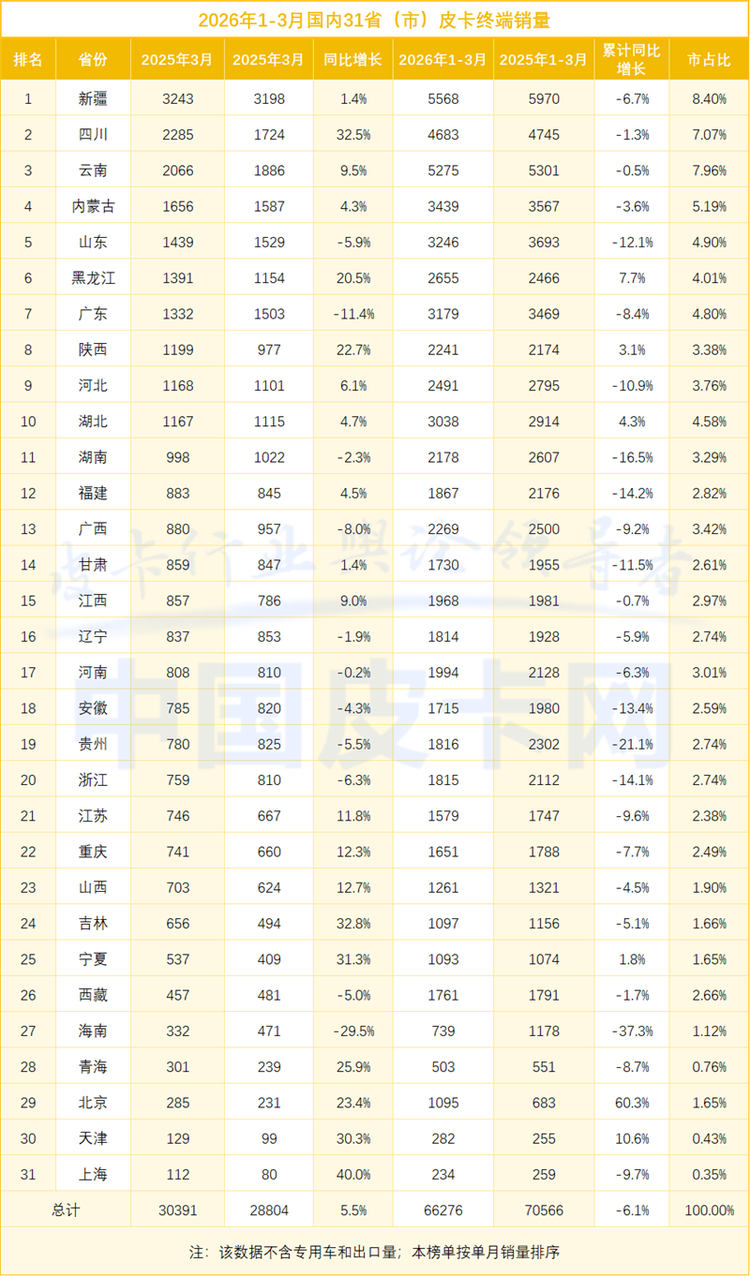

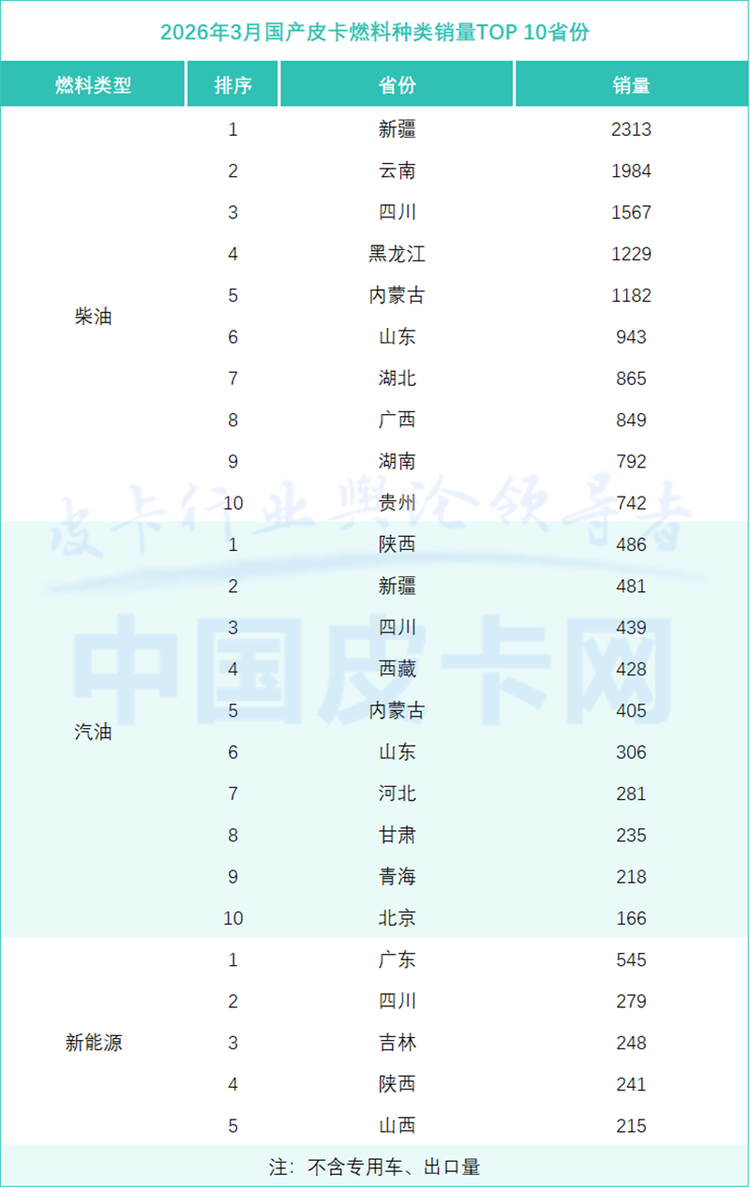

区域市场方面,西部和边疆省份依然是皮卡消费的核心阵地。新疆以3243辆的销量蝉联榜首,四川、云南分列二三位,三省合计占全国销量近四分之一。值得注意的是,四川3月销量同比增长32.5%,增速领跑全国,基建和农业季节性需求旺盛是主要驱动力。

黑龙江、陕西、吉林等北方省份增速显著,明显高于全国平均水平,这与北方地区春耕备耕、工程复工的季节性需求有关。相比之下,广东、山东、福建等东部沿海省份出现不同程度的下滑,区域分化特征明显。

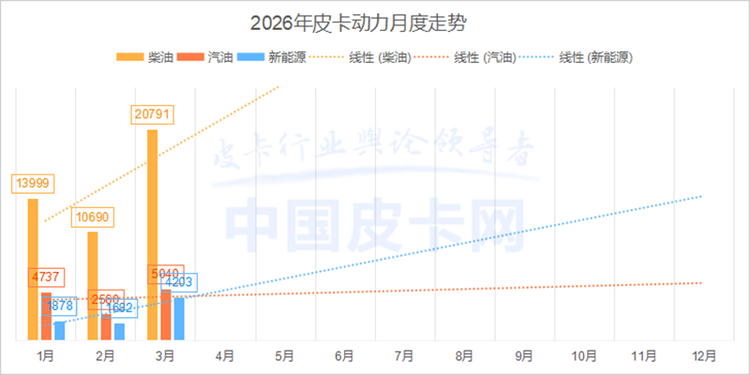

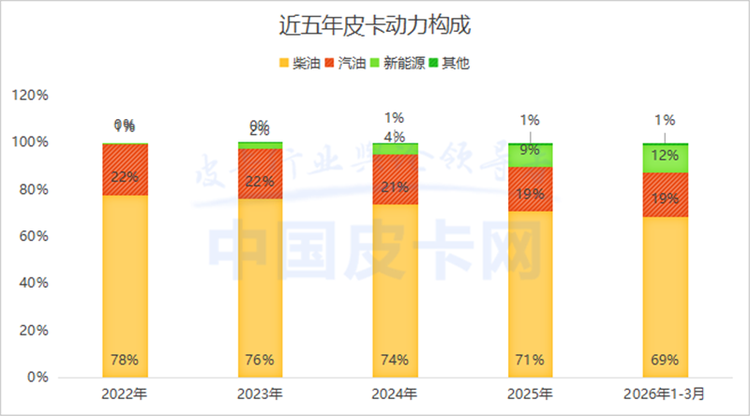

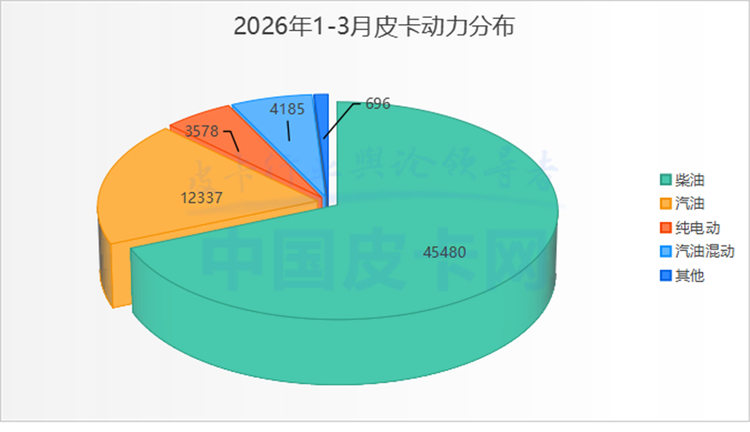

在动力结构上,柴油皮卡3月销量20791辆,占比68.4%,仍是市场绝对主力,但份额持续下滑趋势未改。新能源皮卡3月销量4203辆,渗透率提升至13.8%,创单月历史新高。值得一提的是,新能源皮卡销量的大幅提升与国家电网等企事业单位年初集中采购紧密相关,不过,从2022年占比不足1%,到2026年突破10%,新能源皮卡市场份额的跨越式增长,彰显出了巨大的消费潜力。其中,广东、四川、吉林成为新能源皮卡销量前三省份,郑州日产、吉利雷达、长城皮卡则占据品牌销量前三甲,电动化已从概念验证进入规模化普及阶段。

出口市场继续扮演增长引擎角色。3月皮卡出口35746辆,同比增长23%,环比增长67.6%,一季度累计出口82727辆,同比增长9.2%。目前,皮卡出口占比持续超过国内销量,成为行业重要的增长极。

出口品牌上,长安皮卡3月出口同比暴增136%,成为出口增速最快的品牌;长城、大通、江铃等传统出口强企也保持稳健增长。值得注意的是,此前一路高歌猛进的比亚迪皮卡在2026年放缓了步伐,3月出口2709辆,同比下滑46.9%,意味着早前的规模扩张阶段正在结束。好消息是,不久之前比亚迪获得了国内皮卡的生产资质,意味着“鲨鱼”回国的日子不远了。

动力结构上,柴油皮卡在出口中占比超过60%,是海外市场的绝对主力,这与中国皮卡在新兴市场主打性价比属性的定位密切相关。但随着全球电动化浪潮蔓延,新能源皮卡的出口潜力正在积蓄,比亚迪、吉利雷达等品牌已开始布局海外电动皮卡市场,未来有望复制国内新能源渗透率快速提升的路径。

总结:

整体看来,3月“小阳春”如约而至释放了积极信号,展望4月,随着北京国际车展即将开幕,多款全新皮卡车型将集中首发亮相,有望提振终端关注度与消费信心。叠加传统销售旺季延续和政策环境边际改善,4月市场热度有望进一步提升,为二季度乃至全年走势奠定积极基调。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn