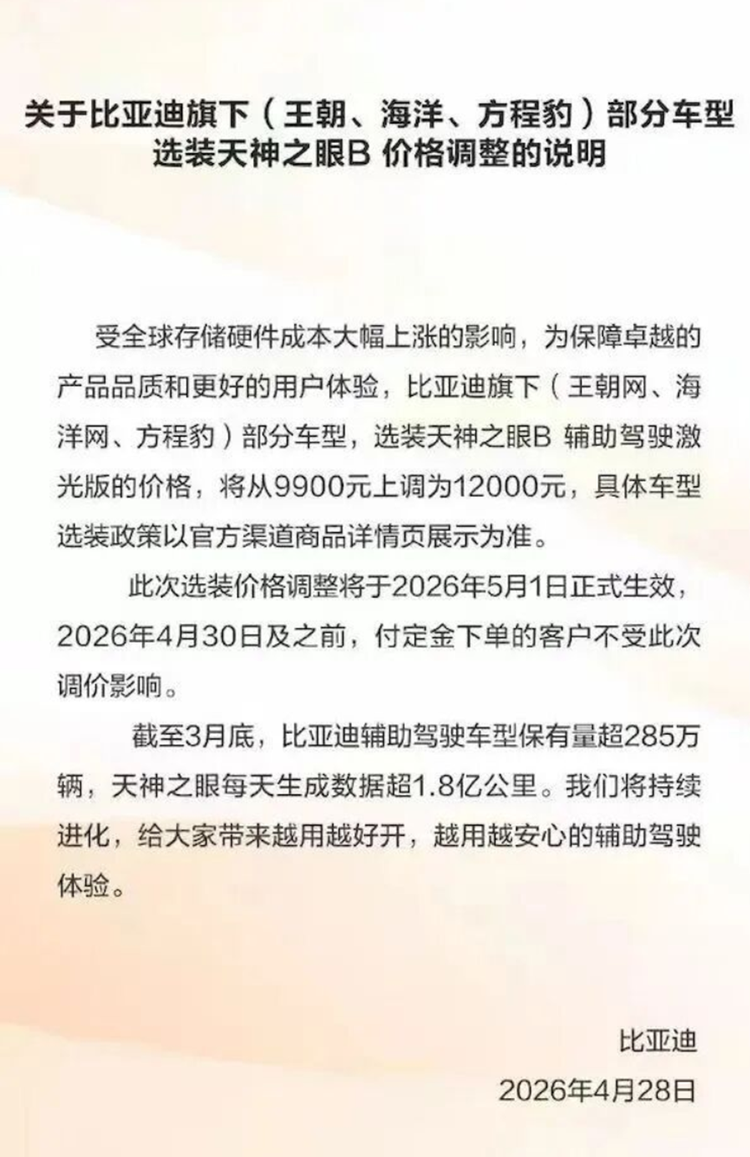

比亚迪旗下(王朝网,海洋网,方程豹)部分车型,选装天神之眼B辅助驾驶激光版的价格,将从9900元上调为12000元的动作,5月1日正式执行。作为国内新能源市场占比最高的龙头企业,比亚迪的这则调价通知,依然如同一个“信号弹”,将近期诸多电车集体涨价的话题,以及这波动向背后的意义讨论推向了高潮。

再结合小米新款SU7全系较上一代上涨4000元,阿维塔12预售门槛直接抬高3万元,奇瑞星途ET5高配版上调5000元,特斯拉Model Y长续航版从35.79万元涨至37.59万元,高性能版从39.79万元涨至41.79万元等车企涨价信息来看,“价格战是否进入终结时刻”的问题答案似乎已经呼之欲出。

在此之前,国内新能源车市场常年陷入价格内卷,车企靠降价走量、以价换市几乎成为常态,几万块的代步电车、动辄优惠好几万的家用车型比比皆是。消费者也早已习惯了持币观望,等着车企降价冲销量、冲业绩,捡优惠入手新车。

今年以来,不少新能源车企提出涨价,折射出一个现实情况:这波涨价潮,是2026年整个行业成本压力传到消费端的一个公开信号。当取消优惠、官方上调指导价成了普遍操作,整个新能源行业的发展态势开始与前两年“降价抢市场”的价格战形成强烈反差。

说白了,这一轮涨价,本质上是新能源汽车行业从拼规模扩张的阶段,转向拼价值竞争的阶段的必然结果。那么,比亚迪等诸多车企参与涨价潮,是否意味着电车将进入全面涨价的时代呢?新能源行业的游戏规则,又是否会就此改变呢?

01AI产业抢产能,是不是真正的幕后推手?

“自2025年下半年起,电池核心原材料碳酸锂、车规级存储芯片价格一路走高,部分存储芯片涨幅接近3倍。”

“受全球存储硬件成本大幅上涨的影响。”

不管是岚图汽车董事长卢放的公开发言,还是比亚迪这次给出的涨价理由,都暗藏这波涨价的真实原因。都知道,汽车行业涨涨跌跌实属正常,而对于需要应对存量竞争,且近几年一直深陷“价格战”无法自拔的电车领域来说,此时主动抬价,显然有些仓促。那么在这种背景下,不少主流车企为何还集体对电车进行价格上调呢?

客观来说,这一轮涨价不是车企想主动抬价,而是上游供应链成本暴涨之后,不得不把压力传到下游的结果。这其中,全球AI产业爆发带来的产能挤压,是一个非常核心的原因。现在全球存储芯片的产能分配并不均衡,三星、SK海力士、美光这三家全球最大的存储厂商,几乎已经把70%到80%的先进产能,都拿去生产AI服务器需要的HBM和DDR5芯片了,留给汽车行业的成熟工艺产能,比2025年少的不是一星半点。

另外,在供应链的话语权上,汽车行业也处于弱势。全球DRAM的需求里,汽车行业占比还不到5%,而AI服务器厂商采购量大,议价能力强,相同的芯片,AI厂商的采购价普遍比车企高20%到30%,供应商当然优先满足AI产业的需求。

当然,车企也可以用更换供应商的方式应对这个问题。但摆在眼前的现实问题是,车规级芯片要过认证得18个月,车企没法快速换供应商,这里就产生了一个非常大的供需缺口。这意味着什么?需求大于供给,价格自然会被抬上去。数据可以说明很多问题,比如2026年第一季度,通用的DRAM价格涨了55%到60%,高端的车规级DDR5现货价更是涨了3倍,一台带高阶智驾功能的车,光是存储芯片的成本就比去年多了3000到5000元。

除此之外,动力电池的原材料价格反弹,也进一步增加了成本压力。碳酸锂的价格从2025年7月的7.5万元一吨,涨到了2026年4月的17万元一吨,涨了1.3倍,对应装50kWh电池的车型,电池成本就涨了大概3750元。再加上铜、铝这些基础金属价格也在涨,一台主流的智能电动车,整体硬件成本甚至比2025年同期多了8000到12000元。

行业的利润数据也折射出了当下的行业困境,2026年第一季度,全国汽车行业的营业收入同比降了0.2%,但营业成本反而涨了0.7%,整个行业的利润总额同比降了18%,销售利润率只有3.2%,还不到规模以上工业企业平均利润率的60%。就算是比亚迪这样的头部企业,一季度净利润也同比降了55.38%,中小车企的压力就更不用说了。

02智能化竞赛之下,车企确实“兜不住”了

2026年北京车展相信很多人都关注过了,这次车展传递出一个很明确的信号,那就是智能化已经不是个别车型的卖点,而是现在买车的标配了。乘联会数据显示,2026年第一季度,国内带L2级及以上自动驾驶功能的车占比已经到了62%,20万元以上的车型,装激光雷达的比例有38%,8155座舱芯片的装车率超过了70%。三年前只有50万元以上豪车才有的配置,现在20万元级别的车基本都有了。

智能技术竞赛之下,成本结构的变化更加明显,以前传统燃油车和现在的智能电动车对算力和存储的需求完全不是一个等级的。车企为了保住市场份额,只能跟着升级配置,成本自然就越来越高。如果说供应链成本上涨是“外部压力”,那整个行业的智能化竞赛就是“内部压力”。二者内外夹击之下,新能源汽车的成本基线直线飙升。车企“兜不住”成本压力,最终只能以“涨价”应对。

目前来看,不管是比亚迪还是其他车企涉及的涨价车型,基本都集中在带智驾功能的车型上。明面上,这是把智能化增加的成本,让愿意为这些功能付费的用户来承担,在缓解成本压力的同时,又不至于流失用户。实际上,这也是大家脱离不理智“价格战”,迈向长期主义的艰难一步。

03低价时代结束,游戏规则已经变了

“涨价”或许会带来销量上的阵痛,但行业泡沫终究要消散,“涨价”也是可持续发展必然要经历的关键一步。众所周知,前两年新能源车企疯狂扩产导致库存高企,为了清理库存大多只能轮番降价促销,经销商亏本卖车的消息屡见不鲜。不过,前两年的低价竞争本来就是不可持续的特殊阶段,随着车企逐渐回归理智,监管部门开始规范价格竞争,价格回归到合理的价值区间是必然趋势。正如中国汽车流通协会乘用车市场信息联席分会秘书长崔东树所说,过去两年的价格竞争让整车企业利润薄如纸,在成本与监管的双重压力下,涨价成为“活下去”的必然选择。

虽然这波涨价预示着新能源汽车的低价时代或将正式结束,但全面涨价的情况也不会出现。20万元以内的大众消费市场,大家对价格非常敏感,盲目涨价更容易丢掉好不容易拿到的市场份额。需要注意的是,这并不是说未来车企仍然需要靠低价竞争守住份额。

从另一个角度来看,消费者的购车逻辑依然是“价格与付出”的匹配,如果没有产品力方面的提升,仅调整价格,大家依然不会“买单”,反之,相信会有更多消费者愿意接受价值带来的购车成本上调。而从主流车企大动向上来看,接下来的一段时间,“低配走量、高配盈利”的产品结构,大概率还是消化部分成本压力的更佳方案。

可以肯定的是,游戏规则的改变,也将更大程度地影响市场格局。当行业从以前“比谁降得多”的价格竞争,变成了“比谁的产品价值高”的技术竞争。有全栈自研能力、能整合供应链的头部企业,可以通过技术创新摊薄成本,价格调整的空间更大。而没有核心技术,过度依靠外部供应链的中小车企,将在成本上涨和市场流失的双重压力中,艰难求生。

04结语

看得出来,比亚迪以及诸多主流车企的这波调价,不过是新能源汽车行业发展进入关键转折点的一个信号弹。这一动向意味着,持续了好几年的“价格战”开始偃旗息鼓,“亏本抢市场”的粗放扩张阶段结束,行业正式进入以技术、服务、价值为核心的成熟竞争阶段。对整个行业来说,这一轮涨价也是一次摸底“考试”,真正有技术优势、会控制成本、能给用户创造价值的企业,会在行业洗牌里留下来。而单纯靠低价策略、没有核心竞争力的企业,自然会被加速淘汰。当低价潮水退去,新能源汽车行业的下一轮竞争才算真正开始。优胜劣汰之下,能给用户创造价值的企业,或许才是新一轮竞争里能够笑到最后的选手。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn