1个月卖5100辆,这个数字意味着什么?

一个直观的对比例子,旗下拥有雅阁、飞度、锋范、 奥德赛(参数|询价)这些曾经耳熟能详、常年月销万辆以上的日系“扛把子”产品的广汽本田,在整个4月份的销量加起来不如一辆热度稍高的单款新能源车型在单月所交付的数量。

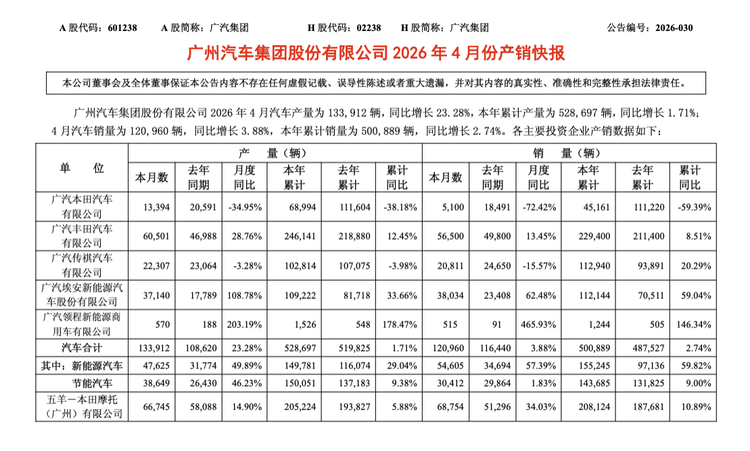

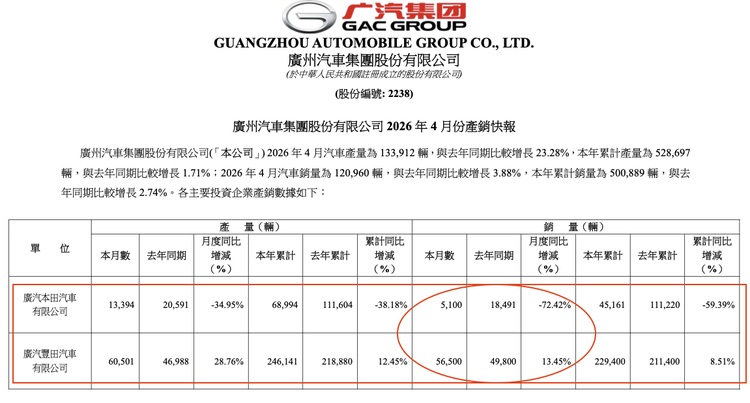

据广汽集团发布的产销快报,广汽本田4月销量同比暴跌72.42%,环比3月骤降80.6%。1-4月累计销量仅45161辆,同比腰斩近六成。

如果仅仅把这组数字理解为销量下滑,那未免有些轻描淡写了。

这5100辆,几乎可以被定性为已经“一脚踏空”。作为一家在售车型近10款、产品线横跨燃油、混动、插混与纯电的合资日系大厂,月销5100辆早已跌破盈亏平衡线,这一销量水准或许连厂房的水电费及员工开支都可能无法通过卖出新车的利润覆盖。

更要命的是,屋漏偏逢连夜雨,这家成立于1998年的合资公司,其为期30年的经营合同将于2027年7月1日正式到期。这么一看,满打满算也不过最后14个月。然而,这场被誉为“史上最难的日系合资续约博弈”,至今仍处于漫长的僵持之中。

5100辆的惨淡销量叠加悬而未决的续约问题,广汽本田接下来的每一步,似乎都走在悬崖的边缘。

销量为何撑不住了?

要解释这5100辆销量,单纯归咎于“大盘不好”显然是错误的。

从行业大背景来看,据乘联分会数据,4月狭义乘用车零售约142万辆,同比降幅在20%至25%之间,整体零售节奏明显放缓。但真正具有划时代意义的,是新能源汽车零售渗透率在这一月首次突破60%,达到了60.6%。多家中国车新能源品牌表现亮眼。

燃油车占据绝对主流的时代,正在以比预期更快的速度变化。

这么来看,广汽本田的销量崩塌显然不仅仅是因为大环境不佳,更深层的问题在于其产品体系的全面失位。

首先,燃油车的基本盘已在存量博弈中被严重侵蚀。4月份国内油价经历了一轮明显上涨,进一步加剧了燃油车市场的萎缩。

更为致命的莫过于电动化的全面滞后与掉队。在新能源转型已成定局的今天,广汽本田的产品布局显得异常失位。其目前在售的唯一一款纯电车型本田P7,起售价接近20万元,目前虽终端优惠较大,但在产品定义和智能化配置上,未能贴合当下消费者对智能座舱、高阶辅助驾驶的期待,以至于销量平平。

而其插电混动车型雅阁PHEV和皓影PHEV,本质上源于“油改电”平台,纯电续航里程均未突破100公里的门槛,在插混市场纯电续航动辄突破200公里的竞争格局里,难以构成真正有效的竞争力。

本田自研的e:N系列纯电车型在市场上近乎“失声”,另一个新品牌“烨”依然深受本田海外总部主导产品定义的路径依赖,产品本土化严重不足。

《智电商业车刊》认为,本田对电气化的推进甚至已呈现鲜明的“放缓信号”,如果其研发与定义体系无法赋予中方团队以更多话语权,并得到广汽集团的电动化、智能化技术加持,其市场竞争力只会在这个注重“高频迭代”的市场中持续下挫。

更值得注意的是,同门兄弟的对比,更是衬出了广汽本田的落寞。

同样是日系合资,广汽丰田4月销量达到56500辆,同比增长13.45%。其中,由中方团队主导研发的“铂智双子星”纯电车型加速放量,铂智3X终端月销量创下10027辆新高,铂智7上市首月交付4637辆,铂智品牌终端销量占比攀升至26%,成为整体销量中不可忽视的增长支柱。

一步慢,步步慢

而在广汽本田这边,能够真正具备本土化适应能力的全新纯电产品,至少要等到2027年才会浮出水面。一步慢,步步慢,在新能源渗透率已突破60%的节点上,两年的等待期无异于战略上的彻底出局。

此外,本田自身正遭遇空前的全球性经营危机,这在很大程度上加剧了其对华战略的迟滞。

据财报预告,截至2026年3月的2025财年,本田合并最终净亏损预计高达4200亿至6900亿日元(约合人民币183.5亿-301.5亿元)。这是本田自1957年上市以来,近70年历史中首次出现年度净亏损。

由此,遭遇全球巨亏的本田,在当前的资源分配中,很难向中国市场的电动化转型注入资源与精力。

销量垮塌必然带来利润的“坍塌”。广汽本田曾经是广汽集团最理想的“利润奶牛”,连续28年保持盈利无一年亏损,是一台不折不扣的“印钞机”。

然而,这头“奶牛”正在急剧干涸,2021年盈利71亿元,2022年下滑至38亿元,2023年腰斩至16.8亿元,2024年进一步收窄至仅3.2亿元。按照当前销量走势,2026年将极大概率首次出现年度亏损。

这对广汽本田的未来预期而言,是一个极其危险的分水岭。一个需要广汽集团“输血反哺”的合资品牌,在经营逻辑上也需要变变了。

股权博弈僵持

销量崩塌的同时,合资合同的续约僵局,更直接事关广汽本田的“存亡”问题。

问题的表象很简单,广汽集团希望在新的合作周期里调整股权比例,而本田则坚持维持50:50的合资结构。

但这背后,折射的是中、外双方在这场博弈中的地位和筹码,这也是30年来最大的一次逆转。

广汽集团之所以在续约谈判桌上摆出“调整股比”的态度,是其在新能源转型时代付出更多。

广汽集团董事长冯兴亚早在2024年就曾明确释放信号提出,“合资企业的股权结构,要与时俱进,要与双方对合资公司的实际贡献相匹配。在电动化转型背景下,中方在研发、供应链、智能化、本土化定义上的贡献越来越大,治理结构、股权结构都要相应优化”。

而本田方面则多次在财报沟通会及高层访谈中公开表态,坚持50:50对等合资结构是本田全球合作的基础,无意改变现有股权比例。

所以说,目前双方的分歧巨大。广汽坚持提升股比、本田死守对等格局。

换言之,广汽集团的逻辑是,既然如今合资公司的电动化转型高度依赖广汽方的电动平台、三电技术、智驾方案以及本土供应链,那么利润分配就该按照贡献重新洗牌。

相比之下,广汽本田现有的产品体系部分使用了广汽埃安的纯电平台、三电等核心技术,广汽承担了超过90%以上与电动化相关的技术、产能与供应链建设投入,本田方面在电动化核心技术上的支撑力已经微乎其微。

而广汽方面,则承担起了电动化转型中的核心研发与市场风险。

因此,在双方的持续博弈中,广汽承担大部分成本,却要忍受最多只有50%的利润分成和全面亏损风险。这无疑也是广汽本田续约谈判最难以解开的“死结”。

其实,这也是本田的一种焦虑,如果本田防线松动,股比失去维持,那2003年成立的另一方合资公司东风本田,股比又将如何维持?本田并不想放弃对产品方向、研发体系以及品牌战略的决策主动权。

但问题在于,眼下的本田已经拿不出足够的筹码来守住这场博弈。

从双方的实际处境来看,僵局持续越久,对广汽本田的日常经营伤害越大。

还有存续的必要吗?

一个尖锐的问题摆在面前,广汽本田究竟还有没有必要存续下去?

对于广汽集团而言,虽然广汽本田眼下正处于业绩与声量双重滑落的至暗时刻,但广汽集团的整体前景正在从传统的合资依赖向自主创新驱动加速转移。

2026年4月,广汽集团整体销量达到12.1万辆,同比增长3.88%,其中新能源汽车销量达到54605辆,同比大增57.39%。自主品牌的稳步增长正在成为广汽集团的发展核心。

广汽埃安4月销量38034辆,同比大增62.48%;广汽传祺虽4月销量下滑,但1-4月累计销量11.29万辆,同比增长20.29%。

更重要的是,由广汽集团与华为于2025年联手打造的高端智能新能源品牌“启境”正在成为广汽未来面向高端市场的新方向。首款车型启境GT7将率先搭载华为乾崑全新一代智能技术,涵盖华为乾崑智驾ADS 5与鸿蒙座舱小艺智能体等核心能力,计划于2026年6月正式上市交付。

显而易见,与华为深度结盟的“启境”,正在取代过往广汽本田的地位,成为广汽集团面向下一轮竞争的核心战略主力。

而对本田来说,放弃广汽本田则意味着以另一种方式封闭自己在华长达近30年的市场和根基。尤其在遭遇全球历史性首亏、电动化战略近乎全面推倒重来的时刻,如果此时再在中国这个全球最大汽车市场彻底错失合资谈判窗口,其全球战略的回旋空间将进一步被压缩。

所以回到那个最初的问题,广汽本田还能存在多久?答案或许不在纸面的销量里,而在于双方股东能否在仅剩的14个月之内,真正找到一个足以让两台沉重引擎重新起航的平衡点。

如果谈不拢,一拍两散,对各自来说未必不是一个可以计算得出的结局。但可以肯定的是,无论续约与否,中国车市的座次早已悄悄重排。

广汽本田的发展是否会停止在2027年的夏天,着实令人揪心。

京ICP备09113703号-1

信息网络传播视听节目许可证: 0110553

广播电视节目制作经营许可证

公司名称:北京车之家信息技术有限公司

中央网信办违法和不良信息举报中心

违法和不良信息举报电话:400-868-5856

举报邮箱:jubao@autohome.com.cn